19°C 29°C

Uberlândia, MG

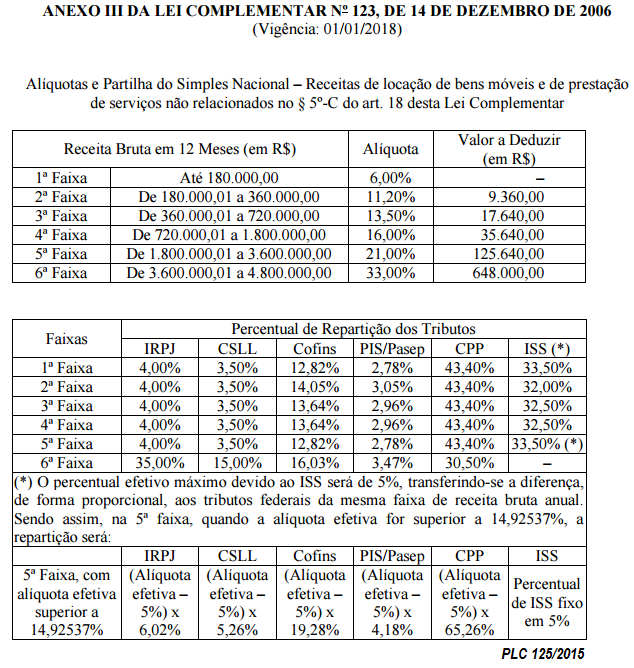

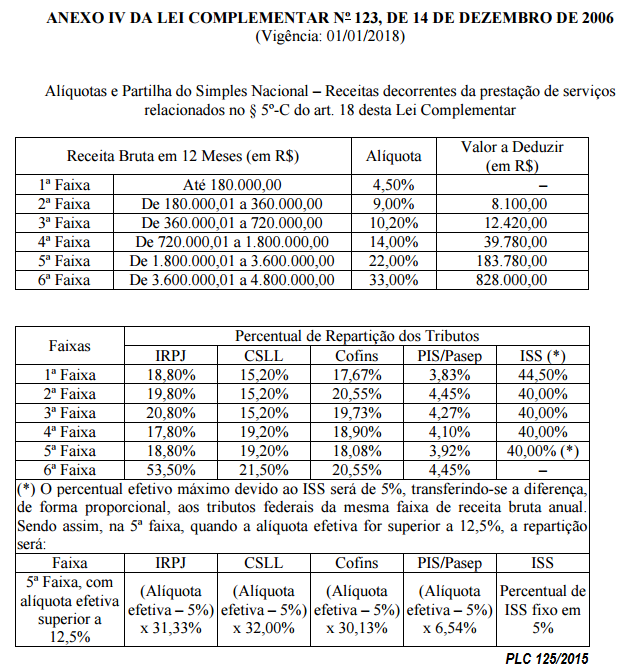

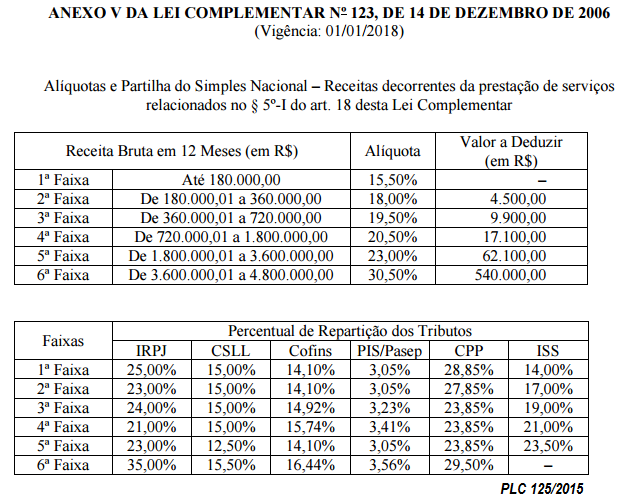

4 – Atividades autorizadas a ingressar no Simples Nacional Bebidas alcoólicas, exceto aquelas produzidas ou vendidas no atacado por: 1. micro e pequenas cervejarias; 2. micro e pequenas vinícolas; 3. produtores de licores; e 4. micro e pequenas destilarias. 5 – Parcelamento Os débitos vencidos até competência maio de 2016, poderão ser parcelados em até 120 meses, porém o valor mínimo da parcela permanece em R$ 300 reais para a micro e pequena empresa, e R$ 150 reais para o Microempreendedor Individual. 6 - Expectativa de pagar menos pode não acontecer As atividades de prestação de serviços autorizadas a calcular o Simples com base nas alíquotas do Anexo III a princípio “foram beneficiadas”, porém, podem não usufruir do benefício. Isto porque a condição para utilizar alíquotas da tabela mais favorável (Anexo III) é manter pelo menos 28% da despesa com folha de salários em relação à receita bruta. Se o Fator “r” for menor que 28% a empresa não poderá calcular o DAS – Documento de Arrecadação do Simples com base nas alíquotas do Anexo III. “O governo criou esta regra com a finalidade de gerar mais emprego formal, o que pode não acontecer”. 7 - Atividades podem perder o “benefício” de aplicar alíquotas mais favoráveis Algumas atividades que hoje já são tributadas pelas alíquotas do anexo III também ficarão sujeitas ao Fator “r”. Se a empresa não atender a condição, terão de calcular o Simples com base nas alíquotas do Anexo V. São elas (art. 18 § 5º-B da LC 123/2006): - Inciso XVI fisioterapia; e - Inciso XVII - corretagem de seguro. Estas atividades serão tributadas na forma do Anexo III caso a razão entre a folha de salários e a receita bruta da pessoa jurídica seja igual ou superior a 28% (vinte e oito por cento). A atividade de advocacia (inciso VII do art. 18 § 5º-C da LC 123/2006) que atualmente apura o Simples com base nas alíquotas do Anexo IV (tabela não contempla a contribuição previdenciária patronal), também deverá manter o Fator “r” mínimo de 28%, se a proporção for menor (folha de salários e receita bruta), deverá aplicar as alíquotas do Anexo V. Fator “r” coloca em “xeque” tributação mais favorável De acordo com o PLC 125/2015 as atividades intelectuais e especializadas somente poderão utilizar alíquotas mais favoráveis para calcular o Simples, se o valor da folha de salários representar pelo menos 28% (Fator “r”) do valor da receita bruta. Esta regra incentiva a abertura de novos empregos formais e a sua manutenção. Se o projeto for aprovado, “atividades sujeitas ao Fator “r” poderão sofrer aumento da carga tributária. Siga o fisco

4 – Atividades autorizadas a ingressar no Simples Nacional Bebidas alcoólicas, exceto aquelas produzidas ou vendidas no atacado por: 1. micro e pequenas cervejarias; 2. micro e pequenas vinícolas; 3. produtores de licores; e 4. micro e pequenas destilarias. 5 – Parcelamento Os débitos vencidos até competência maio de 2016, poderão ser parcelados em até 120 meses, porém o valor mínimo da parcela permanece em R$ 300 reais para a micro e pequena empresa, e R$ 150 reais para o Microempreendedor Individual. 6 - Expectativa de pagar menos pode não acontecer As atividades de prestação de serviços autorizadas a calcular o Simples com base nas alíquotas do Anexo III a princípio “foram beneficiadas”, porém, podem não usufruir do benefício. Isto porque a condição para utilizar alíquotas da tabela mais favorável (Anexo III) é manter pelo menos 28% da despesa com folha de salários em relação à receita bruta. Se o Fator “r” for menor que 28% a empresa não poderá calcular o DAS – Documento de Arrecadação do Simples com base nas alíquotas do Anexo III. “O governo criou esta regra com a finalidade de gerar mais emprego formal, o que pode não acontecer”. 7 - Atividades podem perder o “benefício” de aplicar alíquotas mais favoráveis Algumas atividades que hoje já são tributadas pelas alíquotas do anexo III também ficarão sujeitas ao Fator “r”. Se a empresa não atender a condição, terão de calcular o Simples com base nas alíquotas do Anexo V. São elas (art. 18 § 5º-B da LC 123/2006): - Inciso XVI fisioterapia; e - Inciso XVII - corretagem de seguro. Estas atividades serão tributadas na forma do Anexo III caso a razão entre a folha de salários e a receita bruta da pessoa jurídica seja igual ou superior a 28% (vinte e oito por cento). A atividade de advocacia (inciso VII do art. 18 § 5º-C da LC 123/2006) que atualmente apura o Simples com base nas alíquotas do Anexo IV (tabela não contempla a contribuição previdenciária patronal), também deverá manter o Fator “r” mínimo de 28%, se a proporção for menor (folha de salários e receita bruta), deverá aplicar as alíquotas do Anexo V. Fator “r” coloca em “xeque” tributação mais favorável De acordo com o PLC 125/2015 as atividades intelectuais e especializadas somente poderão utilizar alíquotas mais favoráveis para calcular o Simples, se o valor da folha de salários representar pelo menos 28% (Fator “r”) do valor da receita bruta. Esta regra incentiva a abertura de novos empregos formais e a sua manutenção. Se o projeto for aprovado, “atividades sujeitas ao Fator “r” poderão sofrer aumento da carga tributária. Siga o fisco

Mín. 19° Máx. 29°