18°C 29°C

Uberlândia, MG

| Receita Bruta em 12 meses (em R$) | Alíquota | IRPJ | CSLL | COFINS | PIS/PASEP | CPP | ISS |

| Até 180.000,00 | 6,00% | 0,00% | 0,00% | 0,00% | 0,00% | 4,00% | 2,00% |

| De 180.000,01 a 360.000,00 | 8,21% | 0,00% | 0,00% | 1,42% | 0,00% | 4,00% | 2,79% |

| De 360.000,01 a 540.000,00 | 10,26% | 0,48% | 0,43% | 1,43% | 0,35% | 4,07% | 3,50% |

| De 540.000,01 a 720.000,00 | 11,31% | 0,53% | 0,53% | 1,56% | 0,38% | 4,47% | 3,84% |

| De 720.000,01 a 900.000,00 | 11,40% | 0,53% | 0,52% | 1,58% | 0,38% | 4,52% | 3,87% |

| De 900.000,01 a 1.080.000,00 | 12,42% | 0,57% | 0,57% | 1,73% | 0,40% | 4,92% | 4,23% |

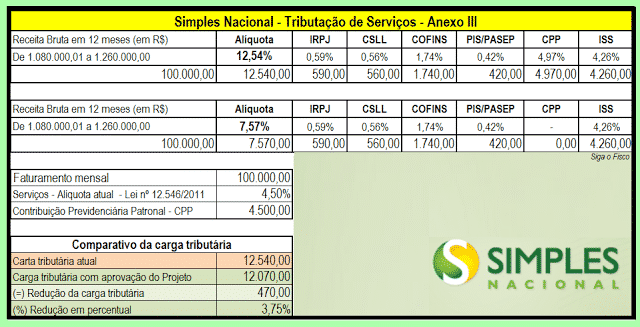

| De 1.080.000,01 a 1.260.000,00 | 12,54% | 0,59% | 0,56% | 1,74% | 0,42% | 4,97% | 4,26% |

| De 1.260.000,01 a 1.440.000,00 | 12,68% | 0,59% | 0,57% | 1,76% | 0,42% | 5,03% | 4,31% |

| De 1.440.000,01 a 1.620.000,00 | 13,55% | 0,63% | 0,61% | 1,88% | 0,45% | 5,37% | 4,61% |

| De 1.620.000,01 a 1.800.000,00 | 13,68% | 0,63% | 0,64% | 1,89% | 0,45% | 5,42% | 4,65% |

| De 1.800.000,01 a 1.980.000,00 | 14,93% | 0,69% | 0,69% | 2,07% | 0,50% | 5,98% | 5,00% |

| De 1.980.000,01 a 2.160.000,00 | 15,06% | 0,69% | 0,69% | 2,09% | 0,50% | 6,09% | 5,00% |

| De 2.160.000,01 a 2.340.000,00 | 15,20% | 0,71% | 0,70% | 2,10% | 0,50% | 6,19% | 5,00% |

| De 2.340.000,01 a 2.520.000,00 | 15,35% | 0,71% | 0,70% | 2,13% | 0,51% | 6,30% | 5,00% |

| De 2.520.000,01 a 2.700.000,00 | 15,48% | 0,72% | 0,70% | 2,15% | 0,51% | 6,40% | 5,00% |

| De 2.700.000,01 a 2.880.000,00 | 16,85% | 0,78% | 0,76% | 2,34% | 0,56% | 7,41% | 5,00% |

| De 2.880.000,01 a 3.060.000,00 | 16,98% | 0,78% | 0,78% | 2,36% | 0,56% | 7,50% | 5,00% |

| De 3.060.000,01 a 3.240.000,00 | 17,13% | 0,80% | 0,79% | 2,37% | 0,57% | 7,60% | 5,00% |

| De 3.240.000,01 a 3.420.000,00 | 17,27% | 0,80% | 0,79% | 2,40% | 0,57% | 7,71% | 5,00% |

| De 3.420.000,01 a 3.600.000,00 | 17,42% | 0,81% | 0,79% | 2,42% | 0,57% | 7,83% | 5,00% |

De acordo com o exemplo, se o Projeto de Lei for aprovado para este cenário a carga tributária será reduzida em apenas 3,75%. De acordo com o governo, desde o final de 2011, o benefício fiscal de "desoneração da folha de pagamento" foi concedido a vários segmentos econômicos para diminuir o custo com mão de obra e aquecer a economia. Atualmente, as atividades listadas na Lei nº 12.546/2011 estão autorizadas a optar por recolher a Contribuição Previdenciária Patronal com base na receita bruta em substituição a folha de pagamento. A opção pela "desoneração da folha" deve ser realizada anualmente. Inicialmente a desoneração era obrigatória. Opção pela “desoneração” A opção pela tributação substitutiva prevista nos arts. 7o e 8o da Lei nº 12.546 de 2011 será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a janeiro de cada ano, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para todo o ano calendário. Siga o Fisco

De acordo com o exemplo, se o Projeto de Lei for aprovado para este cenário a carga tributária será reduzida em apenas 3,75%. De acordo com o governo, desde o final de 2011, o benefício fiscal de "desoneração da folha de pagamento" foi concedido a vários segmentos econômicos para diminuir o custo com mão de obra e aquecer a economia. Atualmente, as atividades listadas na Lei nº 12.546/2011 estão autorizadas a optar por recolher a Contribuição Previdenciária Patronal com base na receita bruta em substituição a folha de pagamento. A opção pela "desoneração da folha" deve ser realizada anualmente. Inicialmente a desoneração era obrigatória. Opção pela “desoneração” A opção pela tributação substitutiva prevista nos arts. 7o e 8o da Lei nº 12.546 de 2011 será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a janeiro de cada ano, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para todo o ano calendário. Siga o Fisco

Mín. 18° Máx. 29°