Vem aí a exigência do CEST, que promete uniformizar as operações com mercadorias sujeitas ao regime de Substituição Tributária do ICMS, mas exigir de todos os contribuintes a partir de 1º de outubro pode gerar confusão

O Código Especificador da Substituição Tributária – CEST instituído pelo Convênio ICMS 92/2015 deverá ser informado no documento fiscal eletrônico a partir de 1º de outubro de 2016, sob pena de rejeição. Muitas dúvidas ainda pairam sobre a utilização correta do CEST. A correta utilização do Código Especificador da Substituição Tributária (CEST) deve ser determinada com base na natureza da mercadoria objeto da operação, a partir da descrição e classificação na NCM apresentada nos Anexos do Convênio ICMS-92/2015, com alterações do Convênio ICMS-146/2015. De acordo com o § 1º da cláusula terceira do Convênio ICMS-92/2015, nas operações com mercadorias ou bens listados nos Anexos II a XXIX do referido Convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto, sendo que tal exigência deverá ser observada a partir de 01/10/2016, por força do Convênio ICMS-16/2016. Comissão de frente: Indústria e importador Para evitar erros na classificação correta de utilização do CEST, o governo deveria ter exigido primeiro da indústria e do importador, e depois de pelo menos seis meses dos demais, assim evitaria erros. Muitos comerciantes com estoque poderão utilizar indevidamente o CEST quando da saída da mercadoria do estabelecimento. Isto porque o responsável por definir este código é o fabricante do produto e o importador. Para evitar erros, o governo deveria exigir o CEST nos documentos eletrônicos primeiro destes. “A obrigatoriedade de informar o CEST nos documentos deveria começar pelos primeiros da cadeia comercial: o fabricante e o importador. Assim como ocorreu com a implantação da NF-e”. Para evitar erros na emissão do documento eletrônico é necessário correr contra o tempo para alterar o cadastro de produtos e incluir o CEST nos parâmetros das operações fiscais até 30 de setembro de 2016. Confira alguns exemplos (Convênio ICMS 92/2015):

ANEXO II AUTOPEÇAS | ITEM 4.0 | CEST 01.004.00 | NCM 3923.30.00 | DESCRIÇÃO Reservatórios de óleo |

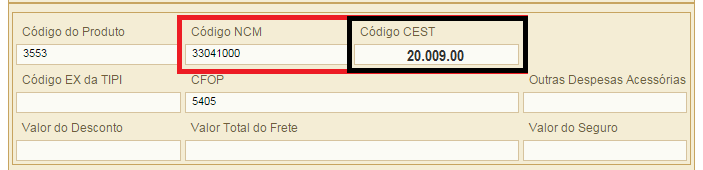

ANEXO XXI PRODUTOS DE PERFUMARIA E DE HIGIENE PESSOAL E COSMÉTICOS | ITEM 9.0 | CEST 20.009.00 | NCM 3304.10.00 | DESCRIÇÃO Produtos de maquiagem para os lábios |

ANEXO XXIX VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA | ITEM 33.0 | CEST 28.033.00 | NCM 3923.30.00 | DESCRIÇÃO Mamadeiras |

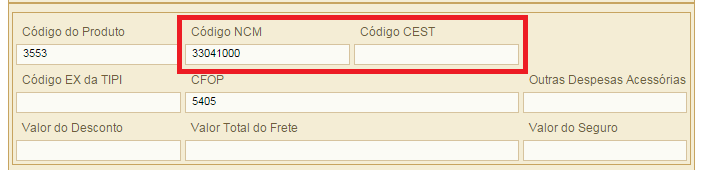

A seguir exemplo do campo CEST da NF-e.

Confira

aqui a lista completa do

CEST. Sobre este tema, confira Ementa da Resposta à Consulta Tributária nº 11613/2016 emitida pela SEFAZ-SP.

RESPOSTA À CONSULTA TRIBUTÁRIA 11613/2016, de 27 de Junho de 2016. Disponibilizado no site da SEFAZ em 29/06/2016. | Ementa ICMS – Aplicação do Convênio ICMS-92/2015 – CEST. I. A utilização do Código Especificador da Substituição Tributária (CEST) deve ser determinada com base na natureza da mercadoria objeto da operação, a partir da descrição e classificação na NCM apresentada nos Anexos do Convênio ICMS-92/2015, com alterações do Convênio ICMS-146/2015. II. A partir de 01/10/2016 (Convénio ICMS-16/2016), nas operações com mercadorias ou bens listados nos Anexos II a XXIX do referido Convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto. |

Matéria:

Siga o Fisco