O valor do ICMS Substituição Tributária – ICMS-ST retido na Nota Fiscal não é faturamento. O emitente da Nota Fiscal (substituto tributário), que retém e não recolhe o ICMS devido a título de substituição tributária está cometendo crime de apropriação indébita, de que trata o inciso II do artigo 2º da

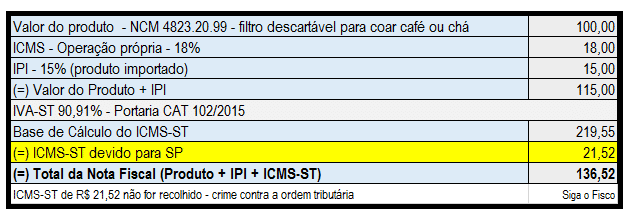

Lei nº 8.137 de 1990. Trata-se de crime contra a ordem tributária, com pena de reclusão de detenção, de 6 (seis) meses a 2 (dois) anos, e multa. Ocorre o crime, quando o fornecedor da mercadoria, na condição de substituto tributário não recolhe aos cofres do governo estadual o ICMS retido a título de substituição tributária. A seguir exemplo. Venda de mercadoria importada para revenda - de SP para SP NCM 4823.20.99 - filtros descartáveis para coar café ou chá - mercadoria relacionada no Art. 313-Z15 do RICMS/SP ICMS - alíquota em SP 18% - inciso I do Art. 52 do RICMS/SP IPI - 15% -

Decreto nº 8.950/2016 IVA-ST 90,91% - Portaria CAT nº 102/2015

SP- ICMS-ST - débito não é parcelável

SP- ICMS-ST - débito não é parcelável Alguns contribuintes "desavisados" que ficam devendo ICMS-ST, quando recebem o aviso de cobrança do Estado acham que podem parcelar o imposto. No entanto, o ICMS devido a título de substituição tributária não pode ser objeto de parcelamento ((inciso II do Art. 14 da Resolução Conjunta SF/PGE 02/2012 do Estado de São Paulo). Assim, responsável tributário na condição de substituto tributário, constitui crime contra a ordem tributária o não recolhimento do ICMS-ST aos cofres do governo. Via

Siga o Fisco