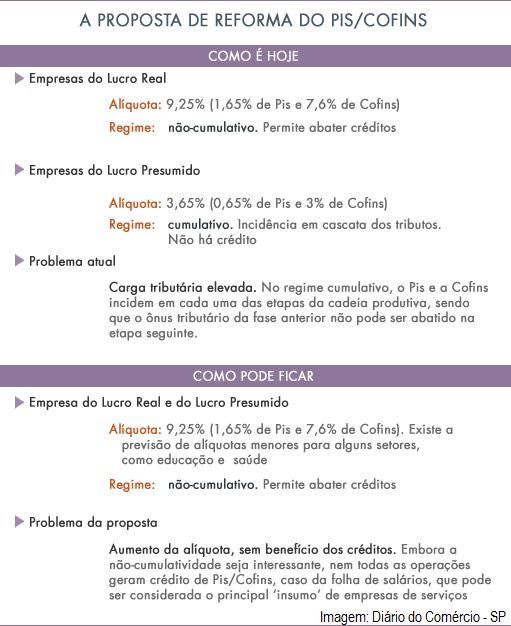

A ideia da adoção de um regime não cumulativo para todas as empresas parece interessante, mas esconde armadilhas. A vantagem desse modelo – os créditos tributários – beneficiariam poucas empresas Os empresários costumam sentir um frio na espinha a cada vez que a Receita Federal anuncia medidas para facilitar a vida dos contribuintes. Não foi diferente ao final do ano passado, quando o fisco propôs simplificar os regimes do Pis e da Cofins. A ideia apresentada é unificar suas alíquotas, criando um imposto único que incida apenas pelo regime não cumulativo –que permite às empresas descontar, por meio de crédito, o valor de tributos aplicados sobre insumos usados ao longo da cadeia produtiva. Parecia bom demais para ser verdade. Hoje, basicamente as empresas do Lucro Real, que em geral são grandes indústrias, podem recolher o Pis e a Cofins por essa sistemática. Deduzem 1,65% do Pis e 7,6% da Cofins, totalizando uma alíquota de 9,25% sobre o faturamento. E reduzem um pouco o peso dessa carga tributária ao descontarem os créditos. Porém, pequenas indústrias, além de empresas de serviço e do comércio, não podem adotar esse mecanismo porque, em geral, apuram seus resultados pelo Lucro Presumido. Para elas, o Pis e a Cofins têm alíquotas menores, de 3,65% (0,65% e 3%, respectivamente), mas sua incidência é pelo regime cumulativo. Ou seja, os impostos incidem em cada uma das etapas da cadeia produtiva, sem gerar créditos que possam ser compensados mais à frente. Essa incidência tributária em cascata promovida pelo regime cumulativo sempre foi muito criticada pelos empresários, pois eles acabam pagando mais impostos. Por isso, em um primeiro momento, receberam bem a iniciativa da Receita de adotar a não cumulatividade para todos. Ainda que a alíquota paga subisse para 9,25%, teriam o benefício dos créditos. Mas aí a ficha caiu. Nem todas as compras das empresas permitem o abatimento de créditos de Pis e Cofins. “A legislação vigente fala em desconto de créditos gerados na aquisição de insumos, mas a definição de insumo é muito genérica”, diz o tributarista Maucir Fregonesi Jr, sócio do escritório Siqueira Castro Advogados. Segundo ele, uma série de gastos, como serviços de transporte, pedágio, entre outros, no entendimento do fisco não podem ser abatidos. Mas o principal problema são os gastos com folha de salário, que também não geram crédito de Pis e Cofins. “O maior custo de uma empresa se serviços é com pessoal. Com a alíquota maior, e sem crédito, é bem provável que elas tenham aumento de impostos se a mudança acontecer”, diz o Fregonesi. Segundo um estudo feito pelo Instituto Brasileiro de Planejamento e Tributação (IBPT), a não cumulatividade para todos do Pis e da Cofins afetaria negativamente 1,5 milhão de empresas (principalmente de serviços e comércio), que juntas pagariam R$ 50 bilhões a mais em tributos. “Quiseram fazer do Pis e da Cofins uma espécie de Imposto sobre Valor Agregado (IVA) que vemos no exterior, a diferença é que lá fora todos os pagamentos das empresas geram crédito, mas por aqui não”, diz João Eloi Olenike, presidente do IBPT. Segundo ele, se ao menos pudessem ser abatidas as incidências dos tributos sobre a folha de salário, grande parte do problema estaria resolvido. “Mas o fisco não deu nenhuma sinalização sobre essa possibilidade”, diz o presidente do IBPT.

ALÍQUOTA MAIOR Há outro risco embutido na proposta de simplificação do Pis e Cofins: o aumento das suas alíquotas. Não seria uma novidade. Lá em 2002, quando o regime não cumulativo desses impostos foi implantado para as empresas do Lucro Real, a alíquota do Pis foi elevada de 0,65% para 1,65%. “A Receita alegou à época que sem esse aumento a arrecadação seria prejudicada, já que as empresas passariam a descontar seus créditos tributários”, explica Olenike. O problema é que a elevação da alíquota fez mais do que compensar o possível prejuízo aos cofres públicos. No ano seguinte à mudança do regime, em 2003, a arrecadação do Pis cresceu 34,33% segundo o IBPT, o maior avanço da série histórica. Em 2004 foi a vez da Cofins passar a ser apurada pelo regime não-cumulativo para as empresas do Lucro Real. Sua alíquota também foi elevada sob o mesmo pretexto de queda na arrecadação. No ano seguinte, a arrecadação da Cofins cresceu 33,3%.

O receio agora é que a alíquota conjunta apresentada seja superior a 9,25%. “A simplificação é sempre bem vinda, mas não quando aumenta a carga tributária, principalmente em momento como o atual, no qual as empresas precisam investir. Tem que ser um processo bem discutido, para não colocar em risco a segurança jurídica”, diz Fregonesi Jr.

Fonte:

Diário do Comércio