Simples Nacional, Lucro Real ou Presumido? Essas opções irão ditar os encargos de sua empresa ao longo do ano. Por isso, a especialista Marcia Alcazar (foto) recomenda aos empresários rigor na escolha do regime mais adequado

Continua após a publicidade

A opção pelo

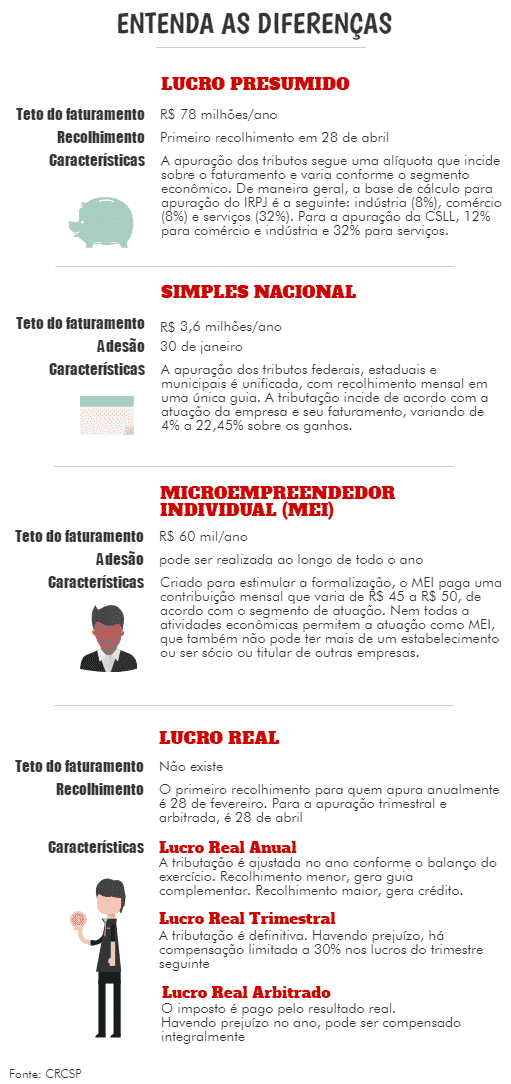

regime tributário precisa ser feita com cuidado pelo empresário porque a legislação não permite mudanças ao longo do ano-calendário. Uma escolha infeliz pode comprometer a saúde financeira da empresa ao impedir a compensação de créditos ou sujeitá-la a alíquotas mais elevadas. São basicamente três regimes tributários previstos no Brasil: Lucro Real, Presumido e Simples Nacional. Existe ainda a opção para empreendedores que desejam entrar na formalidade se tornando um Microempreendedor Individual (MEI), desde que não faturem acima de R$ 60 mil ao ano. Optar entre um regime ou outro é um exercício que vai além da simples análise das alíquotas tributárias. Uma empresa do Lucro Real deduz 9,25% de

Pis e Cofins sobre o faturamento, enquanto a alíquota desses impostos para uma empresa do Lucro Presumido é de 3,65%. Porém, o Lucro Real permite às empresas descontarem, por meio de

crédito, os valores do Pis e Cofins aplicados sobre insumos usados ao longo da cadeia produtiva. Já as empresas do Lucro Presumido, embora estejam submetidas a uma alíquota de Pis/Cofins menor, não geram créditos que possam ser compensados mais à frente. Ou seja, o cálculo do Pis e da Cofins precisa ser considerado na escolha do regime tributário. Mas é preciso ir além, segundo Marcia Ruiz Alcazar, vice-presidente do Conselho Regional de Contabilidade de São Paulo (CRC-SP). Ela afirma ser necessário conhecer o perfil fiscal dos fornecedores e clientes antes de optar pelo regime tributário mais adequado. “É importante saber onde estão os fornecedores. Vale lembrar que existem mais de 20 leis diferente para o ICMS, que mudam de acordo com o Estado”, disse Marcia em palestra realizada na quarta-feira (23/11), durante o Conselho do Setor de Serviços da Associação Comercial de São Paulo (ACSP). Segundo Marcia, de uma maneira geral, o

Simples Nacional é a melhor opção para o comércio e a indústria. Já para empresas do setor de serviços, a vantagem é relativa. A folha de pagamento desempenha um papel de extrema importância para as empresas de serviços no processo de escolha do regime tributário. O Simples Nacional costuma ser vantajoso para empresas que têm grandes gastos com folha de pessoal. Mas não é uma regra. Como a tributação dentro do

regime simplificado varia conforme a atividade da empresa e seu faturamento, é preciso analisar caso a caso. Por exemplo, uma empresa de serviço que fatura até R$ 3,6 milhões ao ano, e que realiza uma atividade que a possibilite seguir as alíquotas do Anexo 3 do Simples, estará sujeita a uma alíquota de 17,42% sobre o faturamento. Essa mesma empresa, se optasse pelo Lucro Presumido, seria tributada em 18,22% e, caso escolhesse o Lucro Real, a alíquota seria de 18,77%. Porém, se o tipo de serviço prestado por essa empresa a colocar no Anexo 6 do Simples, esse regime deixa de ser interessante. A alíquota, nesse caso, seria de 22,45%, tornando o Lucro Presumido e o Real mais atraentes. “O Anexo 6 do Simples é impeditivo, ruim praticamente em todas as comparações. Ela foi vendida pelo governo como um benefício, já que neste anexo foram incluídas diversas atividades que não podiam optar pelo Simples Nacional. Mas na realidade não beneficia ninguém”, disse a vice-presidente do CRC-SP.

TETO Vale lembrar que há condicionantes para se enquadrar no Simples Nacional. Além da atividade da empresa, há um teto para o faturamento, hoje limitado em R$ 3,6 milhões ao ano. Quem supera esse valor terá de escolher entre Lucro Real e o Presumido. Nesse caso de impedimento ao regime simplificado, para uma empresa do comércio, Marcia diz que quando as despesas ou custos representarem mais de 80% das receitas, o Lucro Real tende a ser mais vantajoso. Para as indústrias impedidas de optar pelo Simples, o Lucro Real só serámais interessante do que o Presumido caso as despesas ou custos superem 74% das receitas. Já para as empresas de Serviços, quando o Simples Nacional não for uma escolha boa ou possível, o Lucro Real só é mais vantajoso que o Presumido quando as despesas/custos ultrapassarem 60% das receitas.

A HORA É AGORA

A HORA É AGORA Com o ano chegando ao fim, é o momento de o empresário se debruçar sobre os números da empresa e escolher o regime tributário que melhor atende às suas necessidades. E neste ano, há mais um elemento que precisa ser considerado quando dessa opção: a crise econômica, diz

Márcio Massao Shimomoto, presidente do Sindicato das Empresas de Serviços Contábeis do Estado de São Paulo (Sescon-SP). A crise afeta as margens das empresas, têm reflexo sobre os seus mercados de consumo, o que leva o empresário a analisar nos produtos, que possuem tributação distintas dependendo do regime adotado. “É fundamental que o empresário realize um amplo trabalho juntamente com seu assessor contábil, estudando os números, fazendo uma radiografia do negócio, realizando comparativos e simulações, antes de optar pelo regime ideal, pois a opção não pode ser alterada em todo o ano-calendário”, diz Shimomoto. Matéria:

Diário do comércio