19°C 29°C

Uberlândia, MG

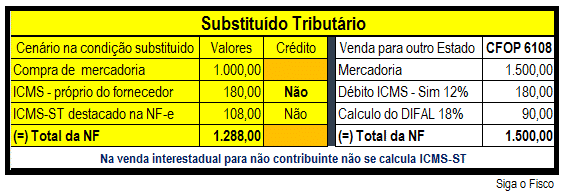

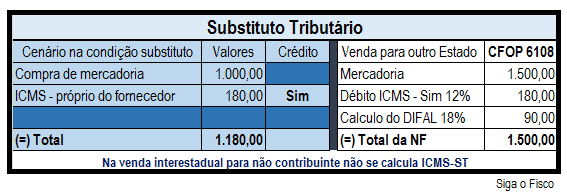

Neste cenário o comércio varejista (Regime Período de Apuração – RPA) dará entrada da mercadoria sem credito de ICMS, porém na saída para outro Estado é obrigada a destacar o ICMS operação própria e calcular o ICMS devido a título de Diferencial de Alíquotas (ECF 87/2015). Assim, quando da venda para outros Estados utilizando-se do princípio da não cumulatividade do imposto (art. 59 do RICMS/00), vai lançar na apuração outros créditos de ICMS na importância de R$ 180,00 e tem de preencher os registros da EFD-ICMS para comprovar o direito de ressarcimento do ICMS Substituição Tributária (Art. 269 do RICMS/00) na importância de R$ 108,00. Tudo isto gera trabalho, controles e custos. Com a adoção do Regime Especial autorizado através do Decreto nº 62.650/2016, o comércio eletrônico varejista deixará a condição de Substituído Tributário e passará para o status de Substituto Tributário na operação. Assim o fornecedor da mercadoria não vai calcular o ICMS-ST e ao a dar entrada no estabelecimento, o beneficiário do Regime Especial fará o crédito de ICMS na importância de R$ 180, e ao fazer a saída da mercadoria terá de destacar o ICMS operação própria e o ICMS-ST quando for o caso.

Neste cenário o comércio varejista (Regime Período de Apuração – RPA) dará entrada da mercadoria sem credito de ICMS, porém na saída para outro Estado é obrigada a destacar o ICMS operação própria e calcular o ICMS devido a título de Diferencial de Alíquotas (ECF 87/2015). Assim, quando da venda para outros Estados utilizando-se do princípio da não cumulatividade do imposto (art. 59 do RICMS/00), vai lançar na apuração outros créditos de ICMS na importância de R$ 180,00 e tem de preencher os registros da EFD-ICMS para comprovar o direito de ressarcimento do ICMS Substituição Tributária (Art. 269 do RICMS/00) na importância de R$ 108,00. Tudo isto gera trabalho, controles e custos. Com a adoção do Regime Especial autorizado através do Decreto nº 62.650/2016, o comércio eletrônico varejista deixará a condição de Substituído Tributário e passará para o status de Substituto Tributário na operação. Assim o fornecedor da mercadoria não vai calcular o ICMS-ST e ao a dar entrada no estabelecimento, o beneficiário do Regime Especial fará o crédito de ICMS na importância de R$ 180, e ao fazer a saída da mercadoria terá de destacar o ICMS operação própria e o ICMS-ST quando for o caso.  este exemplo o comércio varejista deixará de desembolsar na compra de mercadoria R$ 108 (ICMS-ST). Desta forma, o caixa do contribuinte ganhará uma folga e vai também reduzir o custo com controles dos créditos do imposto. Esta medida visa també impedir a fuga das empresas do Estado. Fonte: Siga o Fisco

este exemplo o comércio varejista deixará de desembolsar na compra de mercadoria R$ 108 (ICMS-ST). Desta forma, o caixa do contribuinte ganhará uma folga e vai também reduzir o custo com controles dos créditos do imposto. Esta medida visa també impedir a fuga das empresas do Estado. Fonte: Siga o Fisco

Mín. 19° Máx. 29°