19°C 29°C

Uberlândia, MG

A Reforma da Previdência modificou radicalmente as regras relativas a muitos benefícios previdenciários, tanto para o Regime Geral (INSS), quanto para os Regimes Próprios (servidores públicos).

Com relação a acumulação de aposentadorias e pensões, de modo geral as novas regras prejudicaram, e muito, os beneficiários.

A novo método de cálculo dos benefícios, se comparado à Lei anterior a reforma, é prejudicial e diminui drasticamente o valor a ser recebido.

É sobre essas novas regras de acumulação de benefícios que vamos falar agora!

Até 13 de Novembro de 2019, dia da promulgação da Reforma da Previdência (EC 103/2019), era possível acumular mais de uma aposentadoria, bem como acumular aposentadoria com pensão e mais de uma pensão, desde que provenientes de regimes previdenciários diferentes (por exemplo, INSS + Federal / Municipal / Estadual).

Além disso, quando se tratava de pensão do INSS, o valor era equivalente a 100% do valor da aposentadoria que o falecido provedor recebia, e quando este não estava aposentado, o valor de uma aposentadoria por invalidez caso tivesse direto. Na maioria dos regimes próprios de previdência, essa regra também era seguida.

Ou seja, a beneficiária de pensão por morte decorrente de falecimento do seu marido, por exemplo, continuaria recebendo sua própria aposentadoria (se for o caso), mais a pensão integral de 100% conforme cálculo explicado acima.

Sendo assim, os falecimento ocorridos após a data de 13 de Novembro de 2019 (EC 103/2019) irão gerar pensão por morte conforme a Reforma.

Com o novo cálculo, se o beneficiário não recebe qualquer benefício de previdência, o valor da pensão será equivalente a 50% do valor da aposentadoria do falecido instituidor + 10% para cada dependente (art. 23 da EC 103/2019).

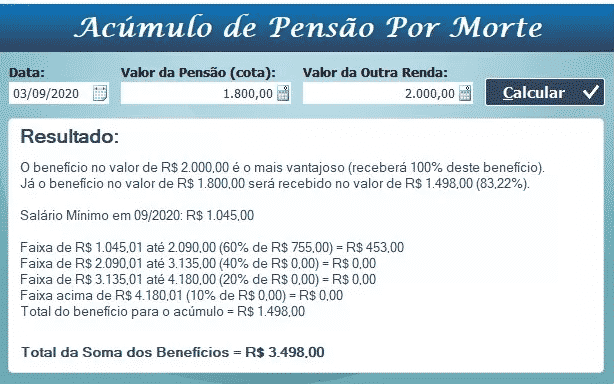

Em outras palavras, o provedor da pensão que recebia R$3000,00 de aposentadoria vai gerar uma pensão por morte à sua unica dependente esposa no valor de R$1.800,00 (50% + 10% para dependente esposa), isso se ela não estiver recebendo nenhum benefício do INSS ou de outro regime!

Ainda usando o exemplo acima, supondo que a viúva esteja recebendo uma aposentadoria de R$2.000,00 e quer receber também a pensão proveniente do falecimento do marido, ela terá de optar pelo benefício mais vantajoso (maior valor), e o outro terá uma redução conforme tabela existente no art. 24, § 2º da EC 103/2019, e passaria a ser de R$1.498,00:

Ou seja, no nosso exemplo, antes da reforma, a viuva receberia sua aposentadoria no valor de R$2.000,00 acrescida de pensão por morte no valor de R$3.000,00 totalizando a renda equivalente a R$5.000,00.

Após a reforma, esta mesma pessoa continuaria recebendo sua aposentadoria integral de R$2.000,00 (mais vantajosa), porém o valor da pensão seria R$1.498,00, com valor total a receber de R$3.498,00 !

Um dos poucos pontos positivos trazidos pela Reforma é a possibilidade expressa de se acumular pensões em casos específicos (art. 24 da EC 103/2019), como quando o falecido instituidor exercia acumulação de cargos de professor, cargos técnicos ou científicos e/ou cargos de profissional da saúde (art. 37, inciso XVI e alíneas).

Como exemplo, um médico aposentado pelo INSS, pela SPPREV (previdência do Estado de São Paulo) e pelo Ministério da Saúde (Federal) poderá gerar pensões por morte a sua dependente sua esposa, pois se tratam de regimes de previdência diferentes, e esta poderá acumular as três pensões, mesmo que ela já receba uma aposentadoria!

Assim, como já explicado, a beneficiária poderá optar pelo maior benefício entre sua aposentadoria e as pensões, a fim de não sofrer redução do art. 24 § 2º da EC 103/2019, e os demais benefícios então serão diluídos conforme artigo anterior.

Conteúdo original José Roberto Giovinazzo Hortense Advogado Previdenciarista e do Consumidor WhatsApp (17) 99114-8306 / E-mail: [email protected]

Mín. 19° Máx. 29°