Mais um aumento disfarçado de imposto, desde o ano-calendário de 1996, continua os mesmos R$ 20 mil reais Lucro superior a R$ 20 mil reais serve de base para calcular o adicional do Imposto de Renda Pessoa Jurídica, de que trata o art. 542 do RIR/99 (

Decreto nº 3.000/99). Com advento da

Lei nº 9.249/1995, a partir do ano-calendário de 1996, as pessoas jurídicas, independentemente da forma de constituição e da natureza da atividade exercida, passaram a pagar o imposto de renda à alíquota de 15% (quinze por cento), incidente sobre a base de cálculo apurada na forma do lucro real, presumido ou arbitrado. Desde então estão sujeitas também ao cálculo do adicional de imposto de renda (

Lei nº 9.249, de 1995, art. 3º, § 1º, e

Lei nº 9.430, de 1996, art. 4º). Assim, a partir de 1996, quem está sujeita ao Adicional de Imposto de Renda Pessoa Jurídica? A pessoa jurídica que apura o IRPJ com base no Lucro Real, Presumido ou Arbitrado. Sobre a parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração (mensal, trimestral ou anual), o adicional incidirá à alíquota de 10% (dez por cento), conforme

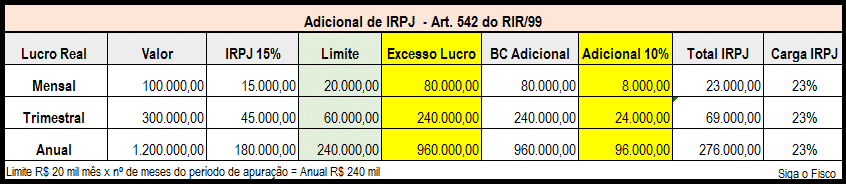

artigo 542 do RIR/99. Cálculo do adicional do Imposto de Renda Pessoa Jurídica e seus reflexos no valor final da carga tributária do IRPJ:

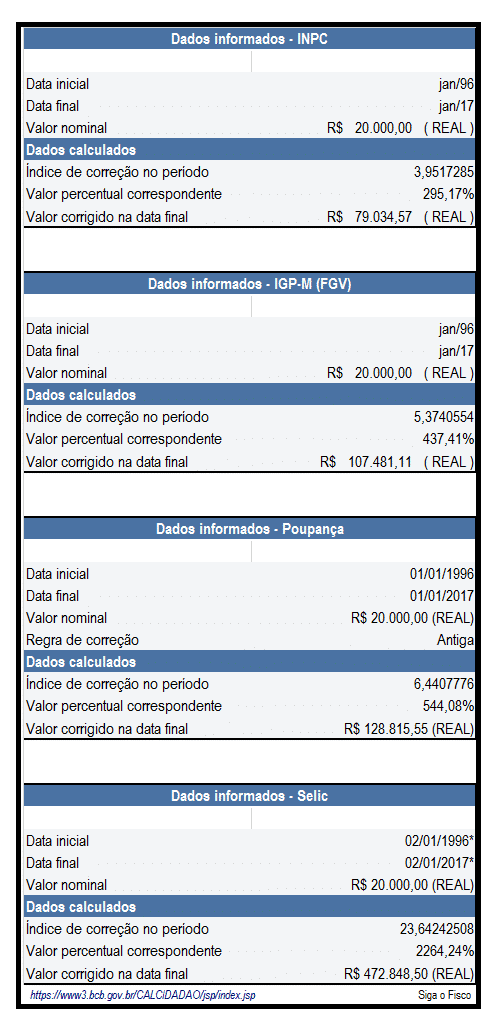

Neste exemplo, observamos que embora o Imposto de Renda tenha alíquota de 15% sobre o lucro, com o valor do adicional a carga tributária final do IRPJ ficou em 23%. Assim, é importante que este valor de R$ 20 mil reais (mês), congelado desde 1996 também passe a ser corrigido anualmente. Se fosse corrigido, quanto seria este valor em 2017? O Banco Central disponibiliza uma ferramenta para atualizar valores. Trata-se da calculadora cidadão. Os valores poderão ser atualizados pela Poupança, INPC, IGP-M, Selic, TR, através do endereço eletrônico:

https://www3.bcb.gov.br/CALCIDADAO/jsp/index.jsp

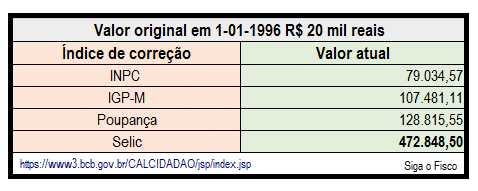

De acordo com a projeção de valores, se atualizados os R$ 20 mil reais hoje seria:

Independentemente do índice, uma coisa é certa, perde-se muito com a falta de correção do valor.

Josefina do Nascimento Pinto é Bacharel em Direito, Pós-graduada em Direito Tributário, Especialista em Finanças Empresariais com ênfase em Inteligência Tributária e Técnica Contábil. Consultora e Palestrante de diversos temas, ministra também cursos na área fiscal; autora de diversas matérias tributárias. Diretora da empresa SIGA o FISCO Solução Empresarial. Autora e redatora do Blog Siga o Fisco e Nota Fiscal Paulistana.