19°C 29°C

Uberlândia, MG

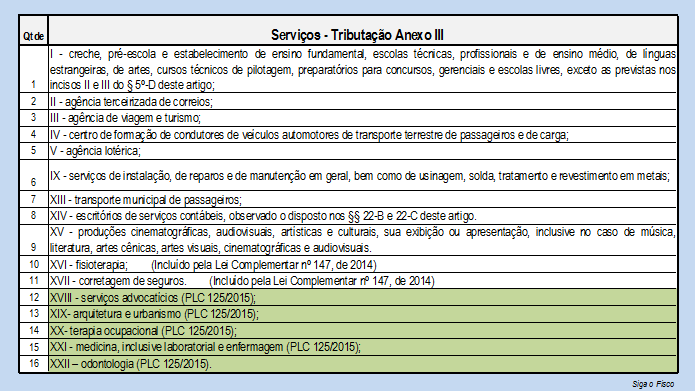

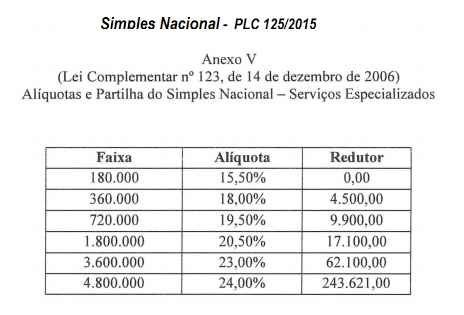

Esta ilustração foi elaborada considerando o novo texto (PLC 125/2015) do § 5º-B do Art. 18 da LC 123/2006: "Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação da alíquota efetiva calculada com base nas Tabelas dos Anexos I a V e Fórmulas de Cálculo do Anexo VI desta Lei Complementar sobre a base de cálculo de que trata o § 3° deste artigo, observado o disposto no§ 15 do art. 3°. § 5º-B ................................................................................................... XVIII - serviços advocatícios; XIX- arquitetura e urbanismo; XX- terapia ocupacional; XXI - medicina, inclusive laboratorial e enfermagem; XXII - odontologia. Além da elevação do teto de R$ 3,6 milhões para R$ 4,8 milhões, se o novo texto do PLC 125/2015 for aprovado, as atividades tributadas pelo Anexo V (§ 5º-l do art. 18 LC 123/2006 – nova redação PLC 125/2015), poderão ser beneficiadas pelas alíquotas do Anexo III (com menor taxação), se a proporção entre a folha de salários e a receita bruta for maior que 22,50%.

Esta ilustração foi elaborada considerando o novo texto (PLC 125/2015) do § 5º-B do Art. 18 da LC 123/2006: "Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação da alíquota efetiva calculada com base nas Tabelas dos Anexos I a V e Fórmulas de Cálculo do Anexo VI desta Lei Complementar sobre a base de cálculo de que trata o § 3° deste artigo, observado o disposto no§ 15 do art. 3°. § 5º-B ................................................................................................... XVIII - serviços advocatícios; XIX- arquitetura e urbanismo; XX- terapia ocupacional; XXI - medicina, inclusive laboratorial e enfermagem; XXII - odontologia. Além da elevação do teto de R$ 3,6 milhões para R$ 4,8 milhões, se o novo texto do PLC 125/2015 for aprovado, as atividades tributadas pelo Anexo V (§ 5º-l do art. 18 LC 123/2006 – nova redação PLC 125/2015), poderão ser beneficiadas pelas alíquotas do Anexo III (com menor taxação), se a proporção entre a folha de salários e a receita bruta for maior que 22,50%.  Assim, a empresa cuja receita seja tributada pelo Anexo V, poderá calcular o Simples utilizando as alíquotas do Anexo III, desde que o valor da folha de salários (incluídos encargos e excluídas as retiradas de pró-labore) represente mais de 22,50% da receita bruta. Esta medida visa beneficiar o empreendedor na criação de postos de empregos formais e a sua manutenção. O anexo III da Lei do Simples Nacional, prevê tributação mais favorável para os prestadores de serviços. Novo Anexo III – Serviços - PLC 125/2015

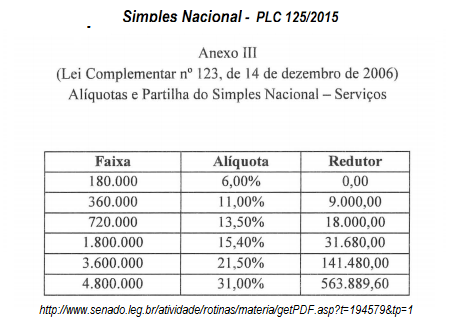

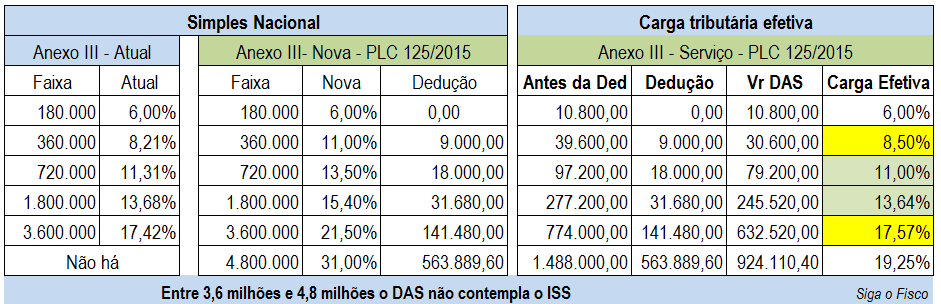

Assim, a empresa cuja receita seja tributada pelo Anexo V, poderá calcular o Simples utilizando as alíquotas do Anexo III, desde que o valor da folha de salários (incluídos encargos e excluídas as retiradas de pró-labore) represente mais de 22,50% da receita bruta. Esta medida visa beneficiar o empreendedor na criação de postos de empregos formais e a sua manutenção. O anexo III da Lei do Simples Nacional, prevê tributação mais favorável para os prestadores de serviços. Novo Anexo III – Serviços - PLC 125/2015  Comparativo de alíquotas em vigor e as novas previstas no PLC 125/2015.

Comparativo de alíquotas em vigor e as novas previstas no PLC 125/2015.  Fonte: Siga o Fisco

Fonte: Siga o Fisco

Mín. 19° Máx. 29°