18°C 29°C

Uberlândia, MG

Antes de qualquer indício de crise econômica decorrente da pandemia que enfrentamos desde março, já lidávamos com uma complexidade tributária difícil de se encontrar no restante do planeta.

Isso porque, desde o marco constitucional de 1988, temos quase 400 mil normas tributárias aprovadas, uma média de 1,92 editadas por hora em dia útil, segundo o IBPT (Instituto Brasileiro de Planejamento e Tributação).

Ao considerarmos "os novos tempos" impulsionados pela COVID-19, muitos setores foram atingidos negativamente em termos de redução do volume de negócios, a exemplo do comércio, cujas vendas desabaram cerca de 90%.

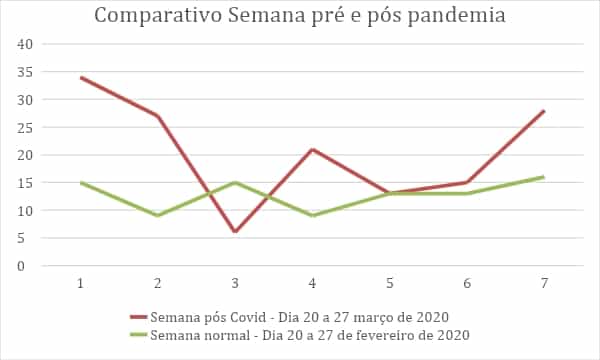

Todavia, quando observamos o volume de trabalho no âmbito tributário, houve um aumento abrupto de publicações normativas como forma de traduzir as diversas medidas governamentais em benefícios às empresas e, consequentemente à economia e à população.

Segundo o levantamento do setor de captação e triagem de normas, notícias e tendências tributárias da Synchro Solução Fiscal Brasil, houve um aumento de 60% no volume de normas tributárias só no início da pandemia em meados de março de 2020, sendo que esse número continuou em franco crescimento nos meses de abril e maio:

Falando sobre a prioridade digital do varejo, abre-se um capítulo especial quando falamos sobre novas regulamentações para marketplaces, tábua de salvação dos empresários que se viram obrigados a migrar para o mundo online do dia para a noite sem estrutura prévia.

No embalo dos estados da Bahia, Ceará e Mato Grosso, o Rio de Janeiro aprovou a lei 8.795, que entra em vigor em 17/7, e prevê corresponsabilizar financeiramente os shopping virtuais e os intermediários de pagamento pela inadimplência fiscal das marcas associadas, podendo cobrar deles o recolhimento de tributos pendentes.

Isso porque a receita consegue acompanhar em tempo real se os associados estão recolhendo corretamente o ICMS-ST e, em caso de inconsistência, emitir um alerta para eles com prazo de 45 dias para regularização.

Após essa data, se a situação ainda estiver irregular, o fisco notifica o marketplace e o agente financeiro para que eles bloqueiem o associado, sob pena de serem obrigados a pagar as dívidas dele com o fisco.

Se nenhum dos envolvidos for do Rio de Janeiro, o pagamento do ICMS pode ainda recair sobre o consumidor.

A estimativa do governo carioca é aumentar a arrecadação em R$360 milhões, além de obrigar os marketplaces e exigirem compliance fiscal dos associados, fortalecendo o combate à inadimplência, que chega a 50% das vendas do varejo local.

No que tange às medidas relacionadas a benefícios tributários e fiscais, não há do que se queixar, pois tais ações governamentais são extremamente necessárias para uma boa recuperação econômica, mas é importante salientar que tais medidas requerem atenção em sua aplicação e acompanhamento.

Para ajudar no processo de monitoramento de todas essas atualizações tributárias trans-coronavírus, relacionamos abaixo um compilado contendo as principais medidas que se aplicarão à maioria das empresas, pois tratam-se de normas federais:

| OBRIGAÇÕES PRINCIPAIS | ||||

| OBRIGAÇÃO | COMPETÊNCIA | PRAZO ORIGINAL | NOVO PRAZO | BASE LEGAL |

| Simples Nacional - Tributos Federais | mar/20 | 20/04/2020 | 20/10/2020 | Resolução CGSN nº 154/2020, artigo 1º, inciso I, alínea "a" |

| Simples Nacional - Tributos Federais | abr/20 | 20/05/2020 | 20/11/2020 | Resolução CGSN nº 154/2020, artigo 1º, inciso I, alínea "b" |

| Simples Nacional - Tributos Federais | mai/20 | 22/06/2020 | 21/12/2020 | Resolução CGSN nº 154/2020, artigo 1º, inciso I, alínea "c" |

| Simples Nacional - Tributos Estadual e Municipal | mar/20 | 20/04/2020 | 20/07/2020 | Resolução CGSN nº 154/2020, artigo 1º, inciso I, alínea "a" |

| Simples Nacional - Tributos Estadual e Municipal | abr/20 | 20/05/2020 | 20/08/2020 | Resolução CGSN nº 154/2020, artigo 1º, inciso II, alínea "b" |

| Simples Nacional - Tributos Estadual e Municipal | mai/20 | 22/06/2020 | 21/09/2020 | Resolução CGSN nº 154/2020, artigo 1º, inciso III, alínea "c" |

| Contribuição para o PIS/PASEP | mar/20 | 24/04/2020 | 25/08/2020 | Portaria nº 139/2020, artigo 2º |

| Contribuição para o PIS/PASEP | abr/20 | 25/05/2020 | 23/10/2020 | Portaria nº 139/2020, artigo 2º |

| Contribuição para o Financiamento da Seguridade Social - COFINS | mar/20 | 24/04/2020 | 25/08/2020 | Instrução Normativa RFB nº 1932/2020, artigo 1º, inciso I |

| Contribuição para o Financiamento da Seguridade Social - COFINS | abr/20 | 25/05/2020 | 23/10/2020 | Instrução Normativa RFB nº 1932/2020, artigo 1º, inciso I |

| 1a parcela ou Cota Única do IRPF | 2019 | 30/04/2020 | 30/06/2020 | Instrução Normativa RFB nº 1930/2020, artigo 1º |

| OBRIGAÇÕES ACESSÓRIAS | ||||

| OBRIGAÇÃO | COMPETÊNCIA | PRAZO ORIGINAL | NOVO PRAZO | BASE LEGAL |

| Escrituração Contábil Digital (ECD) | 2019 | 29/05/2020 | 31/07/2020 | Instrução Normativa RFB nº 1950/2020, artigo 1º |

| Declaração de Débitos e Créditos Tributários Federais (DCTF) | fev/20 | 23/04/2020 | 21/07/2020 | Instrução Normativa RFB nº 1932/2020, artigo 1º, inciso I |

| Declaração de Débitos e Créditos Tributários Federais (DCTF) | mar/20 | 22/05/2020 | 21/07/2020 | Instrução Normativa RFB nº 1932/2020, artigo 1º, inciso I |

| Declaração de Débitos e Créditos Tributários Federais (DCTF) | abr/20 | 19/06/2020 | 21/07/2020 | Instrução Normativa RFB nº 1932/2020, artigo 1º, inciso I |

| EFD - Contribuições | fev/20 | 15/04/2020 | 14/07/2020 | Instrução Normativa RFB nº 1932/2020, artigo 1º, inciso II |

| EFD - Contribuições | mar/20 | 15/05/2020 | 14/07/2020 | Instrução Normativa RFB nº 1932/2020, artigo 1º, inciso II |

| EFD - Contribuições | abr/20 | 12/06/2020 | 14/07/2020 | Instrução Normativa RFB nº 1932/2020, artigo 1º, inciso II |

| Declaração de Informações Socioeconômicas e Fiscais (Defis) | 2019 | 31/03/2020 | 30/06/2020 | Resolução CGSN nº 153/2020, artigo 1º |

| Declaração Anual Simplificada para o Microempreendedor Individual (DASN-Simei) | 2019 | 31/05/2020 | 30/06/2020 | Resolução CGSN nº 153/2020, artigo 2º |

| Declaração de Ajuste Anual IRPF | 2019 | 30/04/2020 | 30/06/2020 | Instrução Normativa RFB nº 1930/2020, artigo 1º |

Seguindo tais dispositivos acima, as corporações manterão seus prazos de pagamento de tributos e de entrega de obrigações acessórias em conformidade com a legislação tributária evitando assim contratempos e indisposições legais.

Por: Leonel Siqueira, Gerente Tributário da Synchro.

Crédito das tabelas: Veridiana Selmi, Especialista Tributário Sr. na Synchro.

Mín. 18° Máx. 29°