Chamadas

Cálculo de impostos no Lucro Presumido: Entenda como é feito

O Lucro Presumido é uma das opções entre os regimes tributários disponíveis para empresas no Brasil. E no mundo dos negócios, saber como calcular impostos Lucro Presumido é essencial para entender se há vantagens ao escolhê-lo.

Muitas vezes, os empresários optam pelo Lucro Presumido justamente porque o cálculo da tributação pode ser simplificado ou menos custoso.

Afinal, diferentemente do que ocorre no Lucro Real, que considera o faturamento bruto da empresa, o Lucro Presumido tributa apenas uma parte, uma presunção, do resultado líquido.

Mas, é claro, esse tipo de tributação tem suas particularidades, e a escolha também será influenciada pela atuação da empresa e o lucro esperado para um determinado período.

Acompanhe o texto para entender como funciona e como calcular impostos Lucro Presumido. Assim, sua tomada de decisão sobre que tipo de regime tributário usar será bem mais certeira!

Qual é a base de cálculo do Lucro Presumido?

O Lucro Presumido, conforme o próprio nome diz, utiliza uma presunção de lucro da empresa, e não seu faturamento total, para calcular os impostos.

A porcentagem que presume o lucro e que funcionará como uma base de cálculo para o pagamento dos impostos, varia de 1,6% a 32%, de acordo com a atividade da empresa.

Veja as alíquotas/faixas de presunção segundo cada atividade:

- 1,6%: revenda, para consumo, de combustíveis e gás natural;

- 8%: serviços de transporte de cargas; serviços hospitalares e de auxílio diagnóstico (terapia, fisioterapia, etc.) que atendam normas da Anvisa; atividades imobiliárias relacionadas à loteamento de terrenos, incorporação imobiliária, construção de prédios para venda e venda de imóveis; vendas e outras atividades em geral, que não sejam prestação de serviço;

- 16%: serviços de transporte, com exceção do de carga, cuja alíquota é cortada pela metade; atividades de bancos comerciais, de investimento, entre outras do ramo;

- 32%: prestação de serviços em geral (exceto hospitalares); serviços profissionais regulamentados (que exigem formação acadêmica); intermediação de negócios; construção civil; administração, locação ou cessão de bens imóveis/móveis; coleta e transporte de resíduos até aterros sanitários ou locais de descarte; além da prestação de qualquer outro serviço que não esteja mencionado nas outras alíquotas.

Com estes exemplos é possível notar que, dependendo do ramo de uma ou outra companhia, o valor dos tributos pode variar consideravelmente.

Enquanto atividades comerciais têm margens de lucro presumidas de 8% da receita bruta da empresa, a prestação de serviços exige uma tributação de 32%.

Por isso é importante ficar de olho e colocar as contas no papel para entender se o modelo é ou não o ideal para o perfil da sua empresa. Dependerá também das expectativas de lucro ou prejuízos para o trimestre. Geralmente, empresas com lucros superiores a 32% veem mais vantagens no Lucro Presumido.

Agora que você já sabe o básico, vamos para a prática de como calcular impostos Lucro Presumido? Assim, você poderá se sentir mais seguro quanto ao cumprimento de suas obrigações fiscais!

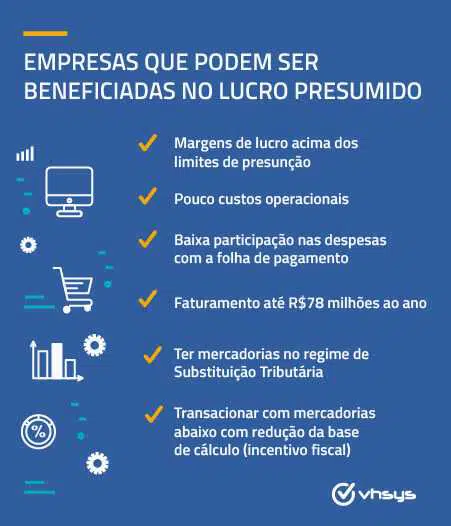

Antes, confira este infográfico criado pela Vhsys:

Como calcular impostos Lucro Presumido: 6 principais tributos

O primeiro passo, então, é conhecer o lucro da empresa no período da apuração e identificar uma margem de lucro presumida.

Por exemplo, se a receita acumulada de uma prestadora de serviços for de R$ 50 mil, o Lucro Presumido baseado na tabela acima será de R$ 32 mil (32%). De um banco, R$ 16 mil (16%). Serviços hospitalares, R$ 8 mil (8%), e assim por diante.

Essa base é importante para entender os dois principais tributos pagos trimestralmente pelas empresas que se enquadram no Lucro Presumido. Que seria o IRPJ e a CSLL. Ainda assim, haverá outros impostos a serem pagos mensalmente, conforme veremos abaixo.

IRPJ

O Imposto de Renda da Pessoa Jurídica (IRPJ) tributa a empresa do Lucro Presumido pelo regime de presunção. E sobre a presunção apurada, a alíquota será sempre de 15%. Existe ainda um valor adicional de 10% caso o lucro trimestral ultrapasse os R$ 20 mil mensais.

Exemplo: uma empresa prestadora de serviços faturou R$ 150 mil no trimestre. Como a alíquota é de 32% para sua atividade, o Lucro Presumido fica em R$ 48 mil. O cálculo será:

- 15% sobre 48.000 = IRPJ de R$ 7.200

- 10% sobre 20.000 = Excedente de IRPJ de R$ 2.000

CSLL

Na Contribuição Social sobre Lucro Líquido (CSLL), a presunção de quanto do faturamento foi lucro utiliza uma outra tabela:

- 12%: toda empresa que não está na alíquota de 32% (setores gerais, como industriais, comerciais e transporte);

- 32%: prestação de serviços em geral, daquelas empresas cuja presunção nas atividades seja de 32%.

Já a alíquota da CSLL será de 9% sobre a base de cálculo acima. Ou seja, sobre a base de cálculo, deve-se multiplicar o valor por 9%.

Exemplo: prestadora de serviços, mesmo faturamento de R$ 150 mil:

- 32% sobre 150.000 = 48.000 (base de cálculo, lucro presumido)

- 48.000 x 9% = CSLL de R$ 4.320

PIS

O Programa de Integração Social (PIS) é mais um imposto cobrado das empresas. Sua alíquota é de 0,65% sobre o faturamento mensal.

Exemplo: considerando um faturamento mensal de R$ 50 mil:

- 0,65% sobre 50.000 = R$ 325 de PIS

COFINS

A Contribuição para o Financiamento da Seguridade Social (COFINS), também mensal, tem alíquota de 3%. Veja o exemplo abaixo, seguindo o mesmo número da conta feita no PIS:

- 3% sobre 50.000 = R$ 1.500 de COFINS

ISS

O Imposto Sobre Serviço (ISS) é cobrado de empresas que prestam serviços em geral e sua alíquota varia de 2,5 a 5%. Trata-se de um imposto municipal e, portanto, o valor dependerá das regras de cada cidade. O portal do Sebrae pode te ajudar a consultar a alíquota em sua região.

Exemplo: na cidade de São Paulo a alíquota de ISS é de 5%. E se o faturamento da empresa X foi de R$ 50 mil no mês, a conta será:

- 5% sobre 50.000 = R$ 2.500 de ISS

ICMS

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é estadual e será pago somente por empresas que trabalham com industrialização, vendas ou serviços tributados pelos seus estados.

As alíquotas variam de acordo com a determinação de cada estado. Em vendas ocorridas no mesmo estado, o cálculo será a multiplicação do preço de um produto/serviço pela alíquota.

Exemplo: no estado de São Paulo a alíquota de ICMS é 18%. O produto X custou R$ 500. Logo:

- 500 x 18% = R$ 90 de ICMS

O ICMS tem algumas particularidades. Caso tenha interesse em saber tudo sobre este imposto clique aqui para acessar o guia completo.

E então, aprendeu como calcular impostos Lucro Presumido? Coloque no papel para entender melhor os valores e escolher o melhor regime de tributação para a sua empresa!

Dica: Atenção você contador ou estudante de contabilidade, conheça nosso treinamento voltado para contadores iniciantes, ensinando na prática procedimentos contábeis que todo contador precisa saber, mas que não se ensina na faculdade.

Tudo que você precisa saber para abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs, Contabilidade, Imposto de Renda. Quer saber mais? Então clique aqui e não perca esta oportunidade!

Conteúdo original NFe.io

Saúde mental virou obrigação. Sua empresa está realmente preparada para a nova NR-1?

Quando o Fisco bate à porta por uma conta que ninguém autorizou

CFC propõe 133 mudanças no regulamento da CBS

Divulgado resultado definitivo da prova objetiva do EQT 1/2026

Votação do novo teto do MEI está prevista para julho

Como a comunicação da Trade24Seven busca trazer mais clareza aos usuários

Empresas precisam escolher entre Simples atual e modelo híbrido até setembro

Novo limite do MEI avança e pode sair ainda em julho

CNH aos 16 anos? Projeto propõe grandes mudanças no trânsito brasileiro

Reforma tributária muda o cálculo do Simples Nacional e acende alerta para pequenas empresas

Mudança na CNH entra em vigor em junho e afeta novos motoristas

Reforma Tributária e o setor de serviços: o que esperar da maior mudança fiscal do país

É possível se aposentar aos 55 anos e com 15 anos de contribuição?

Governo libera saldo residual do FGTS para 10,5 milhões de trabalhadores

CNJ reduz prazo de bloqueio judicial para 2 horas e fecha brecha usada por devedores

Idosos terão desconto na compra de carro zero? Entenda o que prevê o projeto de lei

Nova lei muda tudo sobre a abertura de comércios e supermercados nos feriados

Prazo para envio de sugestões ao Regulamento do IBS é prorrogado

Contabilidade3 dias ago

Contabilidade3 dias agoeSocial atualiza padrão de segurança e exige nova certificação digital

Contabilidade4 dias ago

Contabilidade4 dias agoEFD-Contribuições e Reinf : envio até a próxima segunda-feira (15)

Contabilidade4 dias ago

Contabilidade4 dias agoECD 2026: empresas devem se preparar para entrega da escrituração até 30 de junho

Contabilidade5 dias ago

Contabilidade5 dias agoContabilidade: como se destacar no mercado em 2026

Contabilidade4 dias ago

Contabilidade4 dias agoEmpregadores têm até 20 de junho para enviar dados ao eSocial

Contabilidade3 dias ago

Contabilidade3 dias agoContabilidade 2026: diferenças, prazos e quem precisa enviar a ECD e a ECF

INSS5 dias ago

INSS5 dias agoUso de remédios controlados garante aposentadoria de até R$ 8.475?

Contabilidade5 dias ago

Contabilidade5 dias agoAtualizada tabela da EFD-Contribuições após mudanças