19°C 29°C

Uberlândia, MG

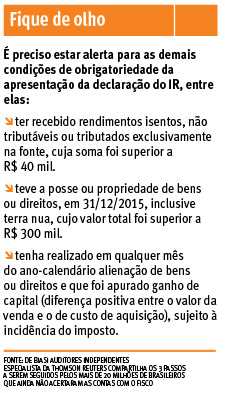

Vanessa explica que muitos são os contribuintes que apresentam dúvidas no momento do preenchimento, em função das alterações nas regras que surgem a cada ano. "Por conta disso, tornou-se muito comum o contribuinte declarar gastos de forma equivocada, esquecer de mencionar itens importantes de renda ou gastos, preencher a declaração aos poucos para ter tempo de resolver todas as dúvidas e pendencias e, em casos mais extremos, acabar perdendo os prazos de entrega", observa a especialista. Está obrigado a declarar quem recebeu rendimentos tributáveis acima de R$ 28.123,91. O programa gerador e para transmissão está disponível no site da Receita Federal. A perda do prazo implica em multa de 1% ao mês sobre o total devido, limitado entre R$ 165,74 e 20% do imposto. Com algumas inovações, é preciso ficar ainda mais atento. "Entre elas está a obrigatoriedade de informar o CPF dos dependentes menores de idade acima de 14 anos (antes a idade era a partir dos 16 anos)", alerta Celso Alves dos Santos, diretor da De Biasi Auditores Independentes. Além disso, profissionais das áreas de saúde, odontologia e advocacia que recebem rendimentos de pessoas físicas terão de informar à Receita Federal o CPF dos clientes para os quais prestaram serviços especificamente. Antes, o valor era informado de maneira global. Não declarar o consórcio pode acarretar sérios problemas, alertam especialistas Algumas pessoas acham que porque não foram contempladas, não é necessária a declaração da carta de crédito adquirida no Imposto de Renda da Pessoa Física, porém este equívoco pode causar sérios aborrecimentos ao indivíduo junto à Receita Federal, alerta o Embracon, empresa especializada em consórcios. "Os transtornos podem acontecer tanto pelo fato de o consumidor ser pego na malha fina e ter de justificar por quais motivos não declarou o consórcio como um bem, como também ocasionar transtornos no momento que a carta for contemplada, pois o órgão necessita verificar de onde vem o dinheiro para adquirir o carro ou a casa", informa Sérgio Trindade, responsável pelo Departamento de Contabilidade do Embracon. Segundo Trindade, conforme Manual de Preenchimento do IRPF 2016, o consórcio somente deverá ser declarado como bens e direitos e não como dívida e ônus reais e comenta "nesse sentido, o contribuinte deve declarar somente os valores efetivamente pagos, desembolsados no ano referentes a parcelas, juros e multas e lances pagos com recursos próprios". Conforme a renda, entrega é feita com certificado digital A entrega da declaração do IR pode ser feita com o uso de certificado digital. Essa sistemática facilita a vida do contribuinte no seu relacionamento com a Receita. Essa é uma opção do contribuinte. Mas, para uma parcela deles, essa forma de entrega é obrigatória. Neste ano, está obrigado a usar certificado digital o contribuinte que se enquadrar em pelo menos uma das seguintes situações: a) recebeu rendimentos tributáveis sujeitos ao ajuste anual, isentos e não tributáveis ou tributados exclusivamente na fonte acima de R$ 10 milhões em 2015 (média de R$ 833,3 mil por mês); b) realizou pagamentos de rendimentos a pessoas jurídicas, quando constituam dedução na declaração, ou a pessoas físicas, quando constituam, ou não, dedução na declaração, cuja soma superou R$ 10 milhões em 2015, em cada caso ou no total. Investimentos devem levar em conta a modalidade Questão que muito preocupa os contribuintes na hora de elaborar a declaração do IRPF é como declarar rendimentos de investimentos. Isso por que existem vários os tipos de investimentos e cada um tem uma forma diferente para os dados serem preenchidos no programa da Receita. O diretor executivo da Confirp Contabilidade, Richard Domingos explica, primeiramente, que "todo investimento é um 'bem'. Logo, deve compor o patrimônio da pessoa física e ser, obrigatoriamente, declarado. E isso mesmo o que não é tributável". "A declaração de investimentos é um dos principais motivos que levam os contribuintes à malha fina já que, se ocorrerem erros no preenchimento dos valores, esses serão cruzados com os dados passados pelas instituições financeiras para a Receita Federal, gerando assim inconsistências", complementa Domingos.

Vanessa explica que muitos são os contribuintes que apresentam dúvidas no momento do preenchimento, em função das alterações nas regras que surgem a cada ano. "Por conta disso, tornou-se muito comum o contribuinte declarar gastos de forma equivocada, esquecer de mencionar itens importantes de renda ou gastos, preencher a declaração aos poucos para ter tempo de resolver todas as dúvidas e pendencias e, em casos mais extremos, acabar perdendo os prazos de entrega", observa a especialista. Está obrigado a declarar quem recebeu rendimentos tributáveis acima de R$ 28.123,91. O programa gerador e para transmissão está disponível no site da Receita Federal. A perda do prazo implica em multa de 1% ao mês sobre o total devido, limitado entre R$ 165,74 e 20% do imposto. Com algumas inovações, é preciso ficar ainda mais atento. "Entre elas está a obrigatoriedade de informar o CPF dos dependentes menores de idade acima de 14 anos (antes a idade era a partir dos 16 anos)", alerta Celso Alves dos Santos, diretor da De Biasi Auditores Independentes. Além disso, profissionais das áreas de saúde, odontologia e advocacia que recebem rendimentos de pessoas físicas terão de informar à Receita Federal o CPF dos clientes para os quais prestaram serviços especificamente. Antes, o valor era informado de maneira global. Não declarar o consórcio pode acarretar sérios problemas, alertam especialistas Algumas pessoas acham que porque não foram contempladas, não é necessária a declaração da carta de crédito adquirida no Imposto de Renda da Pessoa Física, porém este equívoco pode causar sérios aborrecimentos ao indivíduo junto à Receita Federal, alerta o Embracon, empresa especializada em consórcios. "Os transtornos podem acontecer tanto pelo fato de o consumidor ser pego na malha fina e ter de justificar por quais motivos não declarou o consórcio como um bem, como também ocasionar transtornos no momento que a carta for contemplada, pois o órgão necessita verificar de onde vem o dinheiro para adquirir o carro ou a casa", informa Sérgio Trindade, responsável pelo Departamento de Contabilidade do Embracon. Segundo Trindade, conforme Manual de Preenchimento do IRPF 2016, o consórcio somente deverá ser declarado como bens e direitos e não como dívida e ônus reais e comenta "nesse sentido, o contribuinte deve declarar somente os valores efetivamente pagos, desembolsados no ano referentes a parcelas, juros e multas e lances pagos com recursos próprios". Conforme a renda, entrega é feita com certificado digital A entrega da declaração do IR pode ser feita com o uso de certificado digital. Essa sistemática facilita a vida do contribuinte no seu relacionamento com a Receita. Essa é uma opção do contribuinte. Mas, para uma parcela deles, essa forma de entrega é obrigatória. Neste ano, está obrigado a usar certificado digital o contribuinte que se enquadrar em pelo menos uma das seguintes situações: a) recebeu rendimentos tributáveis sujeitos ao ajuste anual, isentos e não tributáveis ou tributados exclusivamente na fonte acima de R$ 10 milhões em 2015 (média de R$ 833,3 mil por mês); b) realizou pagamentos de rendimentos a pessoas jurídicas, quando constituam dedução na declaração, ou a pessoas físicas, quando constituam, ou não, dedução na declaração, cuja soma superou R$ 10 milhões em 2015, em cada caso ou no total. Investimentos devem levar em conta a modalidade Questão que muito preocupa os contribuintes na hora de elaborar a declaração do IRPF é como declarar rendimentos de investimentos. Isso por que existem vários os tipos de investimentos e cada um tem uma forma diferente para os dados serem preenchidos no programa da Receita. O diretor executivo da Confirp Contabilidade, Richard Domingos explica, primeiramente, que "todo investimento é um 'bem'. Logo, deve compor o patrimônio da pessoa física e ser, obrigatoriamente, declarado. E isso mesmo o que não é tributável". "A declaração de investimentos é um dos principais motivos que levam os contribuintes à malha fina já que, se ocorrerem erros no preenchimento dos valores, esses serão cruzados com os dados passados pelas instituições financeiras para a Receita Federal, gerando assim inconsistências", complementa Domingos.

Informar compra de bens feita por leasing exige atenção Os bens comprados por meio de leasing (arrendamento mercantil) exigem atenção especial quando o contribuinte for preencher a ficha Bens e direitos. Para leasing feito com opção de compra exercida no final do contrato, ocorrida em 2015, deve ser usado o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante; no campo de 2014, informar os valores pagos até o final desse ano (no caso de leasing contratado em 2015, o campo de 2014 fica em branco); no campo de 2015, informar o valor do campo de 2014, se for o caso, mais os valores pagos em 2015, inclusive valor residual. No caso de leasing feito em 2015, com opção de compra a ser exercida no final do contrato, após 2015, usar o código 96; no campo Discriminação, informar os dados do bem, do contratante e o total dos pagamentos feitos; os campos de 2014 e de 2015 ficam em branco. Para leasing feito até 2014, com opção de compra exercida no ato do contrato, usar o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante; nos campos de 2014 e de 2015, informar os valores do bem; na ficha Dívidas e ônus reais, informar nos campos de 2014 e de 2015, respectivamente, os saldos remanescentes da dívida em cada ano. Para leasing feito em 2015, com opção de compra exercida no ato do contrato, usar o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante (não preencher o campo de 2014); no campo de 2015, informar o valor do bem; na ficha Dívidas e ônus reais, informar o valor da dívida no campo de 2015. Receita divulga vídeo para ajudar contribuintes que ainda não declararam o IR A Receita Federal produziu um vídeo de animação para ajudar os contribuintes que ainda não enviaram a Declaração do Imposto de Renda Pessoa Física 2016. O prazo que começou no dia 1º de março termina no dia 29 de abril. Com uma linguagem simples, os produtores do vídeo procuram apresentar os pontos básicos da declaração tais como limite de isenção, valores de multa por não entrega, rendimentos tributáveis, opção por desconto simplificado e itens do patrimônio que devem ser declarados. O vídeo foi divulgado no canal oficial da Receita Federal no youtube, a TV Receita. O programa gerador da declaração para ser usado no computador pode ser baixado no site da Receita Federal. O aplicativo para dispositivos móveis (tablets e smartphones) na versão Android, da Google, e na versão iOS, da Apple, está disponível no mesmo endereço. Para esclarecer dúvidas em relação ao preenchimento da declaração do imposto referente ao exercício de 2016, ano-calendário de 2015, a Receita também liberou para download um perguntão com respostas para as dúvidas mais frequentes. Aquisição e venda de imóveis requer cuidados O valor que foi efetivamente pago em 2015 deve ser declarado no campo Situação em 31 de dezembro de 2015, na ficha Bens e Direitos. Também pode ser considerado como valor do imóvel gastos com corretagens, as despesas com escritura e os tributos referentes à transferência do bem para o nome do declarante. O campo Discriminação deve conter uma breve descrição do imóvel, do número de registro apontado pelo cartório, assim como o nome e o número do CPF de quem vendeu o bem. Qual valor devo declarar para o imóvel? No campo Situação em 31/12/2015, deve ser declarado somente o valor que foi efetivamente pago em 2015. É permitido acrescentar os possíveis gastos com corretagens, as despesas com escritura e os tributos referentes à transferência do bem. Isso pode favorecer a venda do imóvel futuramente, uma vez que sobre o ganho de capital (lucro apurado entre o valor da venda e o valor do bem registrado na declaração) incide 15% do IR. É também interessante registrar na Declaração de Bens todos os gastos com reformas em 2015 que proporcionem um aumento do valor do imóvel. Se o imóvel foi adquirido até 31/12/1988, o registro na Declaração de Bens deve ser feito no campo Situação em 31/12/2015, em um código separado (código 17 - benfeitorias). Se o imóvel foi adquirido a partir de 01/01/1989, os gastos com reformas devem ser acrescidos no próprio valor do bem junto com as documentações que comprovem as despesas. O mesmo procedimento deve ser realizado toda vez que ocorrerem reformas, com o intuito de ajudar a reduzir a tributação sobre o ganho de capital no momento da venda do imóvel. Comprei um imóvel, mas não terminei de pagar. O que declaro? Se o imóvel foi adquirido em anos anteriores, o valor pago acumulado até 2014 deve ser declarado no campo Situação em 31/12/2014. No campo Situação em 31/12/2015, deve ser incorporada ao valor acumulado até o ano anterior a soma dos pagamentos que foram efetivamente realizados em 2015, incluindo juros e correções presentes em cada prestação liquidada. No mesmo campo, também deve ser considerado o valor do FGTS que tenha sido utilizado em 2015 para a compra do imóvel. Se o imóvel foi adquirido em 2015, nada deve ser declarado no campo Situação em 31/12/2014. No campo Situação em 31/12/2015, deve ser declarado o valor de acordo com os procedimentos acima. Em Discriminação do novo imóvel, deve ser esclarecida a forma de pagamento (à vista ou com financiamento direto com o vendedor ou SFH), incluindo o aproveitamento do FGTS. Preciso declarar o valor que foi pago pelo imóvel ou seu valor atual de mercado? O contribuinte deve declarar apenas o valor que foi efetivamente pago pelo imóvel sem qualquer tipo de correção em todas as declarações até o ano em que for vendido. Quando o imóvel for vendido, o contribuinte deverá apurar o lucro entre o valor da venda e o valor histórico dos pagamentos que consta na declaração e recolher o imposto de 15% que incide sobre o ganho de capital no mês seguinte ao da venda. Para calcular o ganho de capital, o contribuinte deve utilizar o programa disponível na Receita, que considera a depreciação sobre o valor do imóvel correspondente aos anos de uso e transporta automaticamente as informações para a Declaração de Bens e Direitos do ano base da venda. No momento da venda do imóvel, o contribuinte ainda deverá ficar atento para algumas condições que poderão isentar o pagamento do tributo sobre o ganho de capital da operação. O que devo fazer quando utilizar o FGTS para quitar ou comprar um imóvel? O valor do FGTS utilizado em 2015 para quitação total ou parcial da compra de imóvel deve ser incorporado ao valor do bem, no campo Situação em 31/12/2015. No campo Discriminação da Declaração, deve informar que os pagamentos que foram efetuados com recursos do FGTS. O valor do FGTS utilizado em 2015 ainda deve ser computado na área correspondente aos Rendimentos Isentos e não Tributáveis, na linha referente aos saques de FGTS. Como devo fazer a declaração do IR de imóveis comprados por meio de consórcio? O declarante que realizou pagamentos e não foi contemplado no consórcio em 2015 deve informar a soma dos pagamentos na Situação Líquida em 31/12/2015, no código 95 (consórcios). É preciso mencionar o nome e o número de inscrição, CNPJ da administradora do consórcio e o tipo de bem objeto do contrato no campo Discriminação. O declarante que foi contemplado no consórcio e recebeu o imóvel em 2015 deve esclarecer que ocorreu a contemplação no campo Discriminação. Nenhum valor deve ser informado no campo Situação em 31/12/2015, no código 95. O próximo passo é acrescentar um novo item na Declaração de Bens e Direitos com o código correspondente ao bem fruto da contemplação (11 para apartamento ou 12 para casa), declarando no campo Situação em 31/12/2015 a soma do valor que constava no código 95 na Situação em 31/12/2014 com os demais valores que foram efetivamente pagos em 2015. No campo da Discriminação, além dos dados do imóvel, informar que ele foi quitado total ou parcialmente com a contemplação de consórcio (número de inscrição, nome e CNPJ da administradora). Também deve ser esclarecido se existe saldo a pagar nos anos seguintes, mencionando o número de parcelas a vencer. Nos anos seguintes, sempre acrescentar a soma dos valores que foram efetivamente pagos em cada ano correspondente. Como faço para declarar imóveis adquiridos por meio do contrato particular ou de gaveta? O contrato particular firmado entre a construtora, o agente financeiro ou a pessoa física e o comprador do imóvel é instrumento válido para configurar a aquisição do bem. Assim, o declarante deve informar os dados da aquisição no campo Discriminação, esclarecendo a forma de pagamento negociada, dados do vendedor, entre outras informações, e o total dos valores pagos durante 2015 no campo Situação em 31/12/2015. Nada deve ser declarado na parte Dívidas e Ônus Reais. Nos anos seguintes, o declarante deve acrescentar o valor que foi efetivamente pago naquele ano ao valor declarado no ano imediatamente anterior. Como declaro bens recebidos por herança? O imóvel recebido por herança em 2015 deve ser declarado em Bens e Direitos, com informações sobre o valor que consta no formal de partilha e escritura de transferência no campo Situação em 31/12/2015. No campo Discriminação, além dos dados do imóvel, também deve figurar o número do documento da partilha registrada, o número do registro do imóvel, assim como o nome e número do CPF do espólio declarado (conjunto de bens, direitos e obrigações da pessoa falecida). O mesmo valor ainda deve ser declarado na parte da Declaração referente aos Rendimentos Isentos e Não Tributáveis, no item Transferências Patrimoniais - Doações e Heranças. Como faço para declarar um imóvel adquirido pelo Minha Casa Minha Vida? Se o imóvel foi adquirido em 2015, nada deve ser declarado no campo Situação em 31/12/2014. A soma dos valores que foram efetivamente pagos em 2015 (o valor da entrada e o valor das amortizações de parcelas acrescidas de juros e correções) deve ser declarada no campo Situação em 31/12/2015. O mesmo procedimento deverá ser repetido até o ano em que o financiamento for liquidado, quando o valor do imóvel corresponderá ao valor total que foi historicamente desembolsado, considerando as parcelas do FGTS. Na parte Dívidas e Ônus Reais, nada deve ser declarado referente ao saldo devedor do financiamento. No campo Discriminação, é aconselhável esclarecer a forma de aquisição do bem, se foi por meio do Sistema Financeiro de Habitação ou do programa Minha Casa Minha Vida, se houve utilização de recursos oriundos do FGTS, entre outras informações. Autor: José Carlos Polidoro Fonte: Jornal do Comércio

Informar compra de bens feita por leasing exige atenção Os bens comprados por meio de leasing (arrendamento mercantil) exigem atenção especial quando o contribuinte for preencher a ficha Bens e direitos. Para leasing feito com opção de compra exercida no final do contrato, ocorrida em 2015, deve ser usado o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante; no campo de 2014, informar os valores pagos até o final desse ano (no caso de leasing contratado em 2015, o campo de 2014 fica em branco); no campo de 2015, informar o valor do campo de 2014, se for o caso, mais os valores pagos em 2015, inclusive valor residual. No caso de leasing feito em 2015, com opção de compra a ser exercida no final do contrato, após 2015, usar o código 96; no campo Discriminação, informar os dados do bem, do contratante e o total dos pagamentos feitos; os campos de 2014 e de 2015 ficam em branco. Para leasing feito até 2014, com opção de compra exercida no ato do contrato, usar o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante; nos campos de 2014 e de 2015, informar os valores do bem; na ficha Dívidas e ônus reais, informar nos campos de 2014 e de 2015, respectivamente, os saldos remanescentes da dívida em cada ano. Para leasing feito em 2015, com opção de compra exercida no ato do contrato, usar o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante (não preencher o campo de 2014); no campo de 2015, informar o valor do bem; na ficha Dívidas e ônus reais, informar o valor da dívida no campo de 2015. Receita divulga vídeo para ajudar contribuintes que ainda não declararam o IR A Receita Federal produziu um vídeo de animação para ajudar os contribuintes que ainda não enviaram a Declaração do Imposto de Renda Pessoa Física 2016. O prazo que começou no dia 1º de março termina no dia 29 de abril. Com uma linguagem simples, os produtores do vídeo procuram apresentar os pontos básicos da declaração tais como limite de isenção, valores de multa por não entrega, rendimentos tributáveis, opção por desconto simplificado e itens do patrimônio que devem ser declarados. O vídeo foi divulgado no canal oficial da Receita Federal no youtube, a TV Receita. O programa gerador da declaração para ser usado no computador pode ser baixado no site da Receita Federal. O aplicativo para dispositivos móveis (tablets e smartphones) na versão Android, da Google, e na versão iOS, da Apple, está disponível no mesmo endereço. Para esclarecer dúvidas em relação ao preenchimento da declaração do imposto referente ao exercício de 2016, ano-calendário de 2015, a Receita também liberou para download um perguntão com respostas para as dúvidas mais frequentes. Aquisição e venda de imóveis requer cuidados O valor que foi efetivamente pago em 2015 deve ser declarado no campo Situação em 31 de dezembro de 2015, na ficha Bens e Direitos. Também pode ser considerado como valor do imóvel gastos com corretagens, as despesas com escritura e os tributos referentes à transferência do bem para o nome do declarante. O campo Discriminação deve conter uma breve descrição do imóvel, do número de registro apontado pelo cartório, assim como o nome e o número do CPF de quem vendeu o bem. Qual valor devo declarar para o imóvel? No campo Situação em 31/12/2015, deve ser declarado somente o valor que foi efetivamente pago em 2015. É permitido acrescentar os possíveis gastos com corretagens, as despesas com escritura e os tributos referentes à transferência do bem. Isso pode favorecer a venda do imóvel futuramente, uma vez que sobre o ganho de capital (lucro apurado entre o valor da venda e o valor do bem registrado na declaração) incide 15% do IR. É também interessante registrar na Declaração de Bens todos os gastos com reformas em 2015 que proporcionem um aumento do valor do imóvel. Se o imóvel foi adquirido até 31/12/1988, o registro na Declaração de Bens deve ser feito no campo Situação em 31/12/2015, em um código separado (código 17 - benfeitorias). Se o imóvel foi adquirido a partir de 01/01/1989, os gastos com reformas devem ser acrescidos no próprio valor do bem junto com as documentações que comprovem as despesas. O mesmo procedimento deve ser realizado toda vez que ocorrerem reformas, com o intuito de ajudar a reduzir a tributação sobre o ganho de capital no momento da venda do imóvel. Comprei um imóvel, mas não terminei de pagar. O que declaro? Se o imóvel foi adquirido em anos anteriores, o valor pago acumulado até 2014 deve ser declarado no campo Situação em 31/12/2014. No campo Situação em 31/12/2015, deve ser incorporada ao valor acumulado até o ano anterior a soma dos pagamentos que foram efetivamente realizados em 2015, incluindo juros e correções presentes em cada prestação liquidada. No mesmo campo, também deve ser considerado o valor do FGTS que tenha sido utilizado em 2015 para a compra do imóvel. Se o imóvel foi adquirido em 2015, nada deve ser declarado no campo Situação em 31/12/2014. No campo Situação em 31/12/2015, deve ser declarado o valor de acordo com os procedimentos acima. Em Discriminação do novo imóvel, deve ser esclarecida a forma de pagamento (à vista ou com financiamento direto com o vendedor ou SFH), incluindo o aproveitamento do FGTS. Preciso declarar o valor que foi pago pelo imóvel ou seu valor atual de mercado? O contribuinte deve declarar apenas o valor que foi efetivamente pago pelo imóvel sem qualquer tipo de correção em todas as declarações até o ano em que for vendido. Quando o imóvel for vendido, o contribuinte deverá apurar o lucro entre o valor da venda e o valor histórico dos pagamentos que consta na declaração e recolher o imposto de 15% que incide sobre o ganho de capital no mês seguinte ao da venda. Para calcular o ganho de capital, o contribuinte deve utilizar o programa disponível na Receita, que considera a depreciação sobre o valor do imóvel correspondente aos anos de uso e transporta automaticamente as informações para a Declaração de Bens e Direitos do ano base da venda. No momento da venda do imóvel, o contribuinte ainda deverá ficar atento para algumas condições que poderão isentar o pagamento do tributo sobre o ganho de capital da operação. O que devo fazer quando utilizar o FGTS para quitar ou comprar um imóvel? O valor do FGTS utilizado em 2015 para quitação total ou parcial da compra de imóvel deve ser incorporado ao valor do bem, no campo Situação em 31/12/2015. No campo Discriminação da Declaração, deve informar que os pagamentos que foram efetuados com recursos do FGTS. O valor do FGTS utilizado em 2015 ainda deve ser computado na área correspondente aos Rendimentos Isentos e não Tributáveis, na linha referente aos saques de FGTS. Como devo fazer a declaração do IR de imóveis comprados por meio de consórcio? O declarante que realizou pagamentos e não foi contemplado no consórcio em 2015 deve informar a soma dos pagamentos na Situação Líquida em 31/12/2015, no código 95 (consórcios). É preciso mencionar o nome e o número de inscrição, CNPJ da administradora do consórcio e o tipo de bem objeto do contrato no campo Discriminação. O declarante que foi contemplado no consórcio e recebeu o imóvel em 2015 deve esclarecer que ocorreu a contemplação no campo Discriminação. Nenhum valor deve ser informado no campo Situação em 31/12/2015, no código 95. O próximo passo é acrescentar um novo item na Declaração de Bens e Direitos com o código correspondente ao bem fruto da contemplação (11 para apartamento ou 12 para casa), declarando no campo Situação em 31/12/2015 a soma do valor que constava no código 95 na Situação em 31/12/2014 com os demais valores que foram efetivamente pagos em 2015. No campo da Discriminação, além dos dados do imóvel, informar que ele foi quitado total ou parcialmente com a contemplação de consórcio (número de inscrição, nome e CNPJ da administradora). Também deve ser esclarecido se existe saldo a pagar nos anos seguintes, mencionando o número de parcelas a vencer. Nos anos seguintes, sempre acrescentar a soma dos valores que foram efetivamente pagos em cada ano correspondente. Como faço para declarar imóveis adquiridos por meio do contrato particular ou de gaveta? O contrato particular firmado entre a construtora, o agente financeiro ou a pessoa física e o comprador do imóvel é instrumento válido para configurar a aquisição do bem. Assim, o declarante deve informar os dados da aquisição no campo Discriminação, esclarecendo a forma de pagamento negociada, dados do vendedor, entre outras informações, e o total dos valores pagos durante 2015 no campo Situação em 31/12/2015. Nada deve ser declarado na parte Dívidas e Ônus Reais. Nos anos seguintes, o declarante deve acrescentar o valor que foi efetivamente pago naquele ano ao valor declarado no ano imediatamente anterior. Como declaro bens recebidos por herança? O imóvel recebido por herança em 2015 deve ser declarado em Bens e Direitos, com informações sobre o valor que consta no formal de partilha e escritura de transferência no campo Situação em 31/12/2015. No campo Discriminação, além dos dados do imóvel, também deve figurar o número do documento da partilha registrada, o número do registro do imóvel, assim como o nome e número do CPF do espólio declarado (conjunto de bens, direitos e obrigações da pessoa falecida). O mesmo valor ainda deve ser declarado na parte da Declaração referente aos Rendimentos Isentos e Não Tributáveis, no item Transferências Patrimoniais - Doações e Heranças. Como faço para declarar um imóvel adquirido pelo Minha Casa Minha Vida? Se o imóvel foi adquirido em 2015, nada deve ser declarado no campo Situação em 31/12/2014. A soma dos valores que foram efetivamente pagos em 2015 (o valor da entrada e o valor das amortizações de parcelas acrescidas de juros e correções) deve ser declarada no campo Situação em 31/12/2015. O mesmo procedimento deverá ser repetido até o ano em que o financiamento for liquidado, quando o valor do imóvel corresponderá ao valor total que foi historicamente desembolsado, considerando as parcelas do FGTS. Na parte Dívidas e Ônus Reais, nada deve ser declarado referente ao saldo devedor do financiamento. No campo Discriminação, é aconselhável esclarecer a forma de aquisição do bem, se foi por meio do Sistema Financeiro de Habitação ou do programa Minha Casa Minha Vida, se houve utilização de recursos oriundos do FGTS, entre outras informações. Autor: José Carlos Polidoro Fonte: Jornal do Comércio

Mín. 19° Máx. 29°