Este documento é muito importante para as empresas , além disso, para mantê-la regulada é necessário o DRE. Acompanhe este artigo elaborado pela Soften, saiba o que é DRE e entenda como fazê-lo de um jeito simples.

Entenda o que é DRE e para que serve

DRE é o significado de Demonstrativo do Resultado do Exercício ou Demonstração do Resultado do Exercício. Ele é um documento contábil resumido, onde contém as operações de um determinado período de uma empresa. Ou seja, o objetivo do documento é detalhar o resultado líquido do negócio, podendo ser um resultado de lucro ou prejuízo.No documento anual devem ser informados os detalhes sobre as e saídas da empresa e entregue à Receita. Portanto, o DRE é um documento que apresenta um resumo de todas as operações e resultados da empresa. O DRE serve para avaliar a saúde financeira de uma empresa, mostrando assim o lucro que a mesma terá. Desta forma, os gestores e empresários conseguem ter uma visão mais abrangente do desempenho de seu negócio. Além disso, é um dos documentos de avaliação financeira mais importantes, junto do

balanço patrimonial.

Por que o DRE é importante?

O DRE é importante para qualquer empresa que queira avaliar cada etapa detalhadamente, sejam as operações até a gestão, e assim tomar decisões com resultados exatos. Ele também possibilita verificar todo o desempenho da empresa, como sua lucratividade e suas despesas, sejam as despesas financeiras ou as despesas administrativas. Assim que o empreendedor entende todo o funcionamento do DRE, a visualização das informações é mais ágil e fácil. Portanto, este modelo de DRE mostra de forma completa todas as receitas, despesa, lucros e custos do negócio.

Como fazer um DRE?

De acordo com o artigo 187 da

Lei nº 6.404/76, no formato do DRE é necessário conter: I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos; II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto; III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais; IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas; (Redação dada pela Lei nº 11.941, de 2009) V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto; VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa; (Redação dada pela Lei nº 11.941, de 2009) Leia Também: https://www.jornalcontabil.com.br/glossario-contabil-conheca-as-siglas-da-contabilidade-para-consultar-no-dia-a-dia/ VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. § 1º Na determinação do resultado do exercício serão computados: a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

Estrutura do DRE

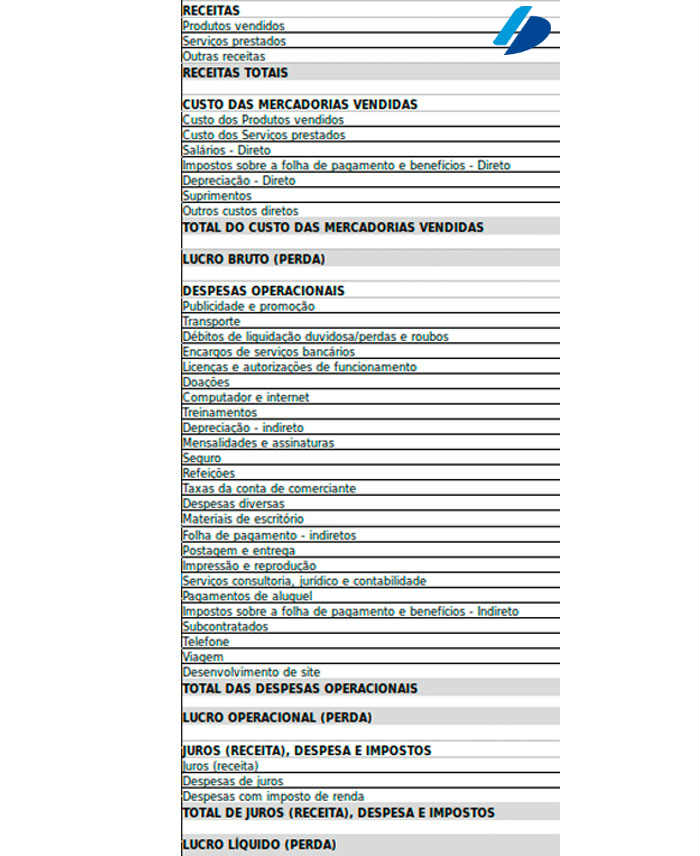

Confira um exemplo de DRE abaixo:

Para descobrir os resultados das informações a serem apresentadas no DRE, siga os passos a seguir: Descubra a Receita Operacional Líquida, seguindo a operação:

- Receita Operacional Líquida = Receita Operacional Bruta – Deduções da Receita Bruta

Descubra o Resultado Operacional Bruto, seguindo a operação:

- Resultado Operacional Bruto = Receita Operacional Líquida – Custos de vendas (produtos e serviços)

Conheça o Resultado Operacional antes do IR (Imposto de Renda) e da CSLL (Contribuição sobre o Lucro Líquido), seguindo a operação:

- Resultado Operacional antes do IR e CS = Resultado Operacional Bruto – Despesas Operacionais – Despesas Financeiras Líquidas – Outras Receitas e Despesas

Verifique qual o Lucro Líquido antes das participações, seguindo a operação:

- Lucro Líquido antes das Participações = Resultado Operacional antes do IR e CS – Provisão para IR e CS

Verifique o Resultado Líquido do Exercício, seguindo a operação:

- Resultado Líquido do Exercício = Lucro Líquido antes das Participações – Pagamento de Empregados, Partes Beneficiárias, Participações de Administradores, Debêntures, Fundos de Previdência e Assistência para Empregados

Portanto, para montar um DRE de forma fácil, basta seguir as informações do exemplo acima, assim como a lei.

Tenha um sistema de qualidade e garanta a segurança de sua gestão

Para manter a segurança da gestão de sua empresa, é importante ter um software e controlar todas as áreas da mesma. Com

Soften Sistemas