O

eSocial é um

repositório de informações trabalhistas,

estatutárias,

previdenciárias,

fiscais,

tributárias e

fundiáriasdos empregadores e órgãos públicos, formando um

banco de dados único, que armazenará a vida laboral do trabalhador (com ou sem vínculo e de produção rural) pelo período de 35 anos, ou mais. O termo “

trabalhador” compreende

toda pessoa física inserida em uma relação de trabalho, inclusive de natureza administrativa, como os empregados, os servidores públicos, os militares e os trabalhadores sem vínculo de emprego ou estatutário (TSVE), estagiários, autônomos (RPA), Diretores não empregados, cooperados, etc. Sinteticamente,

qualquer pagamento feito para pessoa física deverá ser comunicado ao eSocial.

Ainda hoje, os órgãos e instituições enviam, repetidas vezes, as mesmas informações para os diferentes órgãos do governo. Cada órgão possui seu próprio banco de dados, exigindo que o envio das informações seja feito por diferentes meios e com diferentes validadores, como no caso da

DIRF,

SEFIP,

CAGED,

RAIS, etc.

Por exemplo, as

informações do trabalhador (nome, cargo, salário) são enviadas no SEFIP, no CAGED e na RAIS. Do mesmo modo, a

remuneração do trabalhador é informada no CAGED, no SEFIP, na DIRF e na RAIS.

O Poder Público está obrigado ao eSocial?

Sim, a administração pública, direta e indireta, envolvendo órgãos e instituições públicas, está incluída dentre os empregadores obrigados a informar pelo eSocial, tendo suas responsabilidades definidas pela Constituição, leis e regulamentos. Assim, todos os empregadores estão obrigados, incluindo o

Poder Público federal, estadual e municipal.

A partir de 2019, o eSocial será a única forma dos órgãos e instituições enviarem essas informações ao governo. Isso significa que todos que tiverem trabalhadores,

estarão obrigados a usar o eSocial no cumprimento de suas obrigações legais.

Tanto órgãos públicos, ligados diretamente ao Poder Central nas esferas federal, estadual e municipal; quanto autarquias, fundações públicas, empresas públicas, agências reguladoras e sociedades de economia mista estão obrigadas à informar ao governo usando o eSocial. Todos que contratarem prestador de serviço, pessoa física ou jurídica, e possuirem alguma obrigação estatutária, trabalhista, previdenciária ou tributária, em função dessa relação jurídica, por força da legislação pertinente, está obrigado a enviar informações decorrentes desse fato por meio do eSocial. O obrigado poderá figurar nessa relação como empregador, nos termos definidos pelo art. 2º da CLT ou como contribuinte, conforme delineado pela Lei nº 5.172, de 1966 (Código Tributário Nacional – CTN), na qualidade de empresa,

inclusive órgão público, ou de pessoa física equiparada a empresa, conforme prevê o art. 15 da Lei nº 8.212, de 1991.

Quando começa o eSocial para o Poder Público?

A Resolução nº 1 do Comitê Diretivo do eSocial de 29/11/17 estabeleceu o cronograma para a implantação do eSocial, para o Poder Público a partir de 14/01/2019, em cinco fases:

Fase 1: (

14/01/19): envio do cadastro do órgão ou instituição e tabelas

Fase 2: (

01/03/19): envio do cadastro dos trabalhadores estatutários e celetistas (não periódicos)

Fase 3: (

01/05/19): envio das folhas de pagamento (periódicos)

Fase 4: (

01/07/19): substituição da GFIP

Fase 5: (

01/07/19): envio dos dados de saúde e segurança do trabalhador Após inúmeras prorrogações, o eSocial passou por oito diferentes versões, tendo como

última versão a 2.4.02, que será utilizada para a implantação do repositório. Se compararmos as exigências da 1ª versão 1.0 (12/2014) com a atual 2.4, podemos verificar uma redução de praticamente 40% das exigências de informação. As 8 versões do eSocial são:

1ª versão 1.0 (12/2014),

2ª versão 2.0 (02/2015),

3ª versão 2.1 (07/2015),

4ª versão 2.2 (09/2016),

5ª versão 2.2.01(03/2017),

6ª versão 2.2.02 (05/2017),

7ª versão 2.3 (07/2017) e

8ª versão 2.4 (09/2017). O eSocial estabelece a forma com que passam a ser prestadas as informações trabalhistas, estatutárias, previdenciárias, tributárias e fiscais relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício, e de produção rural. Portanto, não se trata de uma nova obrigação tributária acessória, mas uma

nova forma de cumprir obrigações estatutárias, trabalhistas, previdenciárias e tributárias já existentes. Com isso, ele não altera as legislações específicas de cada área, mas apenas cria uma forma única e mais simplificada de atendê-las. Ou seja, as obrigações dos órgãos e instituições continuam as mesmas, mudando apenas a forma e os prazos para os envios das informações, bem como algumas informações que antes não eram enviadas, agora passarão a ser. https://www.jornalcontabil.com.br/guia-do-esocial-aprenda-como-transmitir-eventos/

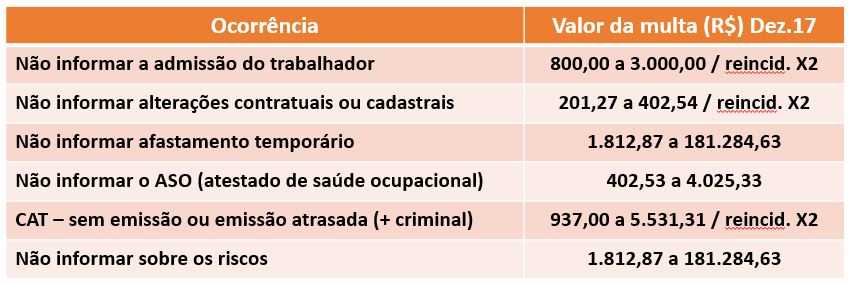

eSocial – multa, pena e sanção

Dessa forma, eventuais sanções por descumprimento da forma ou prazo terão fundamentação jurídica na legislação já existente:

Lei nº 8.036/90,

Decreto nº 99.684/90 (FGTS),

Lei nº 8.212/91 (Legislação Previdenciária),

MP nº 2.158-35/01,

Lei nº 9.779/99 e

Lei nº 12.873/13 (Legislação Fiscal), além dos seus respectivos estatutos.

Quais órgãos do governo participam do eSocial?

O eSocial foi criado pelo

Decreto nº 8.373/2014, tendo como órgãos públicos participantes:

Caixa Econômica Federal,

Ministério da Previdência Social,

Ministério do Trabalho e Emprego e

Secretaria da Receita Federal. Cada órgão terá acesso apenas às informações de sua competência, ou seja, a Caixa não terá acesso às informações da Receita, embora ambos estejam no eSocial.

Qual a finalidade do eSocial?

A finalidade é

padronizar a transmissão, validação, armazenamento e distribuição das informações,

constituindo um repositório de informações nacional. Com isso, espera-se

dar maior efetividade aos direitos trabalhistas, estatutários e previdenciários;

racionalizar e simplificar o cumprimento de obrigações legais;

eliminar a redundância nas informações prestadas pelas pessoas físicas e jurídicas; e

aprimorar a qualidade das informações referentes às relações de trabalho, previdenciárias e fiscais. A prestação das informações pelo eSocial substituirá, na forma disciplinada pelos órgãos ou entidades partícipes, o procedimento do envio das mesmas informações por meio de diversas declarações, formulários, termos e documentos relativos às relações de trabalho.

Os documentos físicos devem ser guardados após o eSocial?

Sim, mesmo após a implantação do eSocial, é fundamental que os empregadores guardem e

mantenham os documentos físicos sob sua responsabilidade, pois essa obrigação não foi substituída pelo envio das informações ao eSocial, como a folha de pagamento, o registro de empregados, etc.

Como corrigir períodos anteriores ao eSocial, após sua implantação?

As informações referentes a períodos anteriores à implantação do eSocial devem ser enviadas pelos sistemas utilizados à época. Por isso, é necessário manter os sistemas e programas antigos (

GFIP,

SEFIP,

GPS), mesmo após o início do eSocial, pois o período anterior não fará parte do repositório de informações. Caso haja necessidade de retificação de um período anterior, deverá ser feita utilizando-se da mesma forma do período que se quer retificar, ou seja, pelos sistemas e programas antigos.

“Não fiz o depósito do FGTS de um período anterior ao eSocial. E agora?”

Nessa situação, imagine que a empresa ingressou no eSocial em janeiro/2018 e detectou em novembro/2018 que deixou de depositar o

FGTS do trabalhador em maio/2017, período anterior à vigência do eSocial. Como fazer a retificação? A única resposta correta é pela

SEFIP e não pelo eSocial, mesmo durante a vigência deste, pois o período retificado refere-se à época anterior à implantação. Do mesmo modo, outras retificações de período anterior ao eSocial, devem usar a forma antiga, como no caso de retificação da

DIRF do ano calendário 2016: deve-se usar o

PGD 2017 (programa gerador de DIRF), efetuando o envio pela

Receita Net.

Como será feita a emissão das guias no eSocial?

O eSocial será o

único canal para emissão das guias de pagamento para retenção de imposto de renda, contribuição previdenciária, fundo de garantia, dentre outras. No entanto, é importante ressaltar que ele não realiza cálculos para emissão de guia, por ser um repositório de informações. Haverá

integração do eSocial com a DCTF Web que retornará as guias para pagamento por um link. Só será possível a emissão da guia após a transmissão da apuração no eSocial. Muito provavelmente todos os pagamentos serão realizados pela guia

DARF, exceto o FGTS (

GRFGTS).

A lógica do sistema do eSocial

O eSocial foi concebido para

transmitir informações agrupadas por meio de eventos, os quais devem ser encaminhados em uma

sequência lógica, conforme toda a dinâmica das contratações dos trabalhadores, desde o seu início até o seu término, como a

identificação do empregador e dos dados gerais das

contratações realizadas por este, a

admissão dos trabalhadores, os dados específicos da contratação dos trabalhadores, a

gestão dos serviços prestados e do prestador de serviços, o

pagamento da remuneração e o

término da relação contratual. Essa sequência a ser observada conduz ao conceito de “empilhamento”, de modo que

as informações transmitidas nos eventos iniciais serão usadas nos eventos seguintes e para se alterar um dado de evento antigo há que se

verificar as consequências/repercussões nos eventos posteriores.

O que é um evento do eSocial?

Um Evento do eSocial é um conjunto de informações, dispostas em um determinado leiaute, composto por campos para preenchimento da informação exigida. Podemos concluir que, a grosso modo, eventos, arquivos, leiautes e XML´s são a mesma coisa. As informações enviadas ao eSocial devem seguir um padrão estabelecido por leiautes.

O que significa o “S” no início de cada evento do eSocial?

Cada Evento possuí o seu próprio leiaute identificado pela letra “S”, seguida de 4 números. Exemplos: S-1000 = informações do empregador, S-2200 = cadastramento inicial do vínculo/ingresso do trabalhador, etc. O “S” significa simplificação, pois o eSocial veio para simplificar a vida dos órgãos e instituições e do próprio governo. O padrão estabelecido pelos leiautes possibilita a existência, no mesmo banco de dados, de empregadores com 1 trabalhador até milhares deles. Os campos dos leiautes contém regras de validação que orientam o preenchimento das informações, servindo como base de consulta na ocorrência de inconsistências ou rejeições no envio das informações. (Anexo II do Manual do eSocial – Tabela de regras) Exemplo, no leiaute S-2200 (admissão do trabalhador) existe, num dos campos, a regra de validação: REGRA_ADMISSAO_VALIDA_DT_ADM, significando que “a data de admissão do trabalhador não pode ser superior a 30 dias a partir da data atual.” Cada campo dos leiautes contém suas próprias regras de validação.

Descrição do modelo operacional do eSocial

O órgão ou instituição pública gera um arquivo eletrônico contendo as informações previstas nos leiautes, assina-o digitalmente, transformando-o em um documento eletrônico nos termos da legislação, objetivando garantir a integridade dos dados e a autoria do emissor. Este arquivo eletrônico é transmitido pela Internet para o Ambiente Nacional do eSocial que, após verificar a integridade formal, emitirá o protocolo de envio e o enviará ao empregador. O eSocial não funciona por meio de um Programa offline Gerador de Declaração – PGD ou Validador e Assinador – PVA, ou seja, não possui um aplicativo para download no ambiente do empregador/contribuinte/órgão público que importe o arquivo e faça as validações antes de transmitir. O arquivo pode ser gerado de duas formas: a) pelo sistema de propriedade do órgão ou contratado de terceiros, assinado digitalmente (com utilização de certificado digital) e transmitido ao eSocial por meio de

webservice, recebendo um recibo de entrega (comprovante); b) diretamente no

Portal do eSocial na internet, cujo preenchimento e salvamento dos campos e telas já operam a geração e transmissão do evento. Nessa hipótese, pode ser utilizado certificado digital ou, para os dispensados de ter esse certificado, o código de acesso. No momento da transmissão, o ambiente do eSocial retornará o protocolo de envio. Após a realização das validações, o eSocial retornará o recibo de entrega ou mensagem de erro. O número do recibo de entrega é a referência a ser utilizada em eventuais retificações ou exclusões.

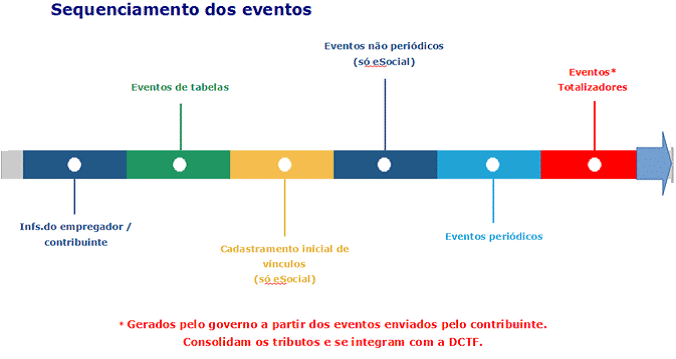

Sequência lógica da transmissão de arquivos ao eSocial

O órgão ou instituição, ao transmitir suas informações relativas ao eSocial, deve considerar uma

sequência lógica, pois as informações constantes dos primeiros arquivos são necessárias ao processamento das informações constantes nos arquivos a serem transmitidos posteriormente. As informações relativas à

identificação do órgão ou instituição, que fazem parte dos

eventos iniciais, devem ser enviadas previamente à transmissão de todas as demais informações. Considerando que as informações integrantes dos

eventos de tabelas são utilizadas nos demais eventos iniciais e, também, nos eventos periódicos e não periódicos, elas precisam ser enviadas logo após a transmissão das informações relativas à identificação do órgão ou instituição. Em seguida é realizado o

cadastramento inicial do vínculo do trabalhador e, sequencialmente, devem ser enviadas, caso existam, as informações previstas nos

eventos não periódicos e, por último, as informações previstas nos

eventos periódicos, conforme o sequenciamento da figura abaixo:

Exemplos da lógica do sequenciamento: Exemplo 1 – Ao enviar as informações de remuneração dos trabalhadores (folha de pagamento), as rubricas da folha devem constar da tabela de rubricas. Exemplo 2 – Ao transmitir um arquivo com informações de alteração de dados cadastrais de um determinado empregado, este deve constar do RET como empregado ativo. Para constar no RET, há necessidade de ter sido transmitido previamente o evento de “Cadastramento Inicial do Vínculo de Admissão/Ingresso do Trabalhador”. Exemplo 3 – Ao enviar a remuneração de determinado empregado na folha de pagamento, este trabalhador já deve constar do RET.

Comprovante de entrega do eSocial

O recibo de entrega dos eventos serve para oficializar a remessa de determinada informação ao eSocial e também para obter cópia de determinado evento, retificá-lo ou excluí-lo quando for o caso. Cada evento transmitido possui um recibo de entrega. Quando se pretende efetuar a retificação de determinado evento deve ser informado o número do recibo de entrega do evento que se pretende retificar. Estes recibos serão mantidos no sistema por tempo indeterminado, porém, por segurança, é importante que a empresa guarde seus respectivos recibos, os quais comprovam a entrega e o cumprimento da obrigação. O protocolo de envio é uma informação transitória, avisando que o evento foi transmitido ao ambiente e que serão processadas as respectivas validações. O efetivo cumprimento da obrigação trabalhista, previdenciária e fiscal será atestado pelo recibo de entrega. É de suma importância que o órgão público tenha um controle para armazenamento dos números dos recibos de entrega dos eventos.

eSocial, por onde começar?

O ponto de partida para a implantação do eSocial é a verificação sobre a necessidade de investimento em TI e o mapeamento das informações necessárias, bem como a localização dos setores responsáveis pelo envio das informações ao eSocial: 1) Administração de Pessoal 2) Departamento gestor de contratos (terceiros) 3) Segurança e medicina (terceirizado) Além disso, é fundamental a conscientização dos líderes e gestores no eSocial, diante da mudança sobre a forma e os prazos para se enviar as referidas informações, bem como sobre a necessidade do envio de informações que antes não eram informadas. A minimização dos impactos gerados pelo eSocial, depende do envolvimento da empresa e do RH como um todo, diante de um trabalho conjunto envolvendo gestores, líderes, departamento jurídico e de medicina para manter o cadastro dos trabalhadores atualizados. Os prazos dos eventos não periódicos trarão relevante mudança cultural da empresa, pois é um grande esforço para evitar a retificação de informações. Essas são apenas algumas informações para que os empregadores possam se preparar para um significativo aumento da fiscalização, pois eventuais inconsistências nas informações culminarão na aplicação de multas e, consequentemente, haverá um aumento de autuações e da dificuldade na emissão de certidões.

Checklist inicial para o eSocial

1) Houve qualificação cadastral dos trabalhadores do órgão ou da instituição? Os cadastros estão completos, inclusive com o CPF de dependentes menores?

2) Os processos e práticas foram auditados, nos setores trabalhista, previdenciário e fiscal, orientados para o eSocial?

3) Determinou-se uma equipe ou pessoa para implantar as sugestões das auditorias de processos e práticas?

4) Os contratos dos estagiários foram revisados?

5) Foi feita a revisão na tabela de cargos? Os cargos estão compatíveis com os CBOs enquadrados?

6) O fornecedor de software liberou a versão para o eSocial? É possível enviar testes?

7) Foi feita a revisão na tabela de rubricas? As incidências de INSS, FGTS e IRRF estão corretas? As naturezas do eSocial foram relacionadas às verbas da folha de pagamento?

8) Foram realizados treinamentos sobre o eSocial?

9) Houve conscientização das lideranças sobre o desenvolvimento da cultura e da comunicação para atender aos requisitos do eSocial? Conteúdo via

MGP Consultoria