A Tabela ICMS Interestadual é de extrema importância para as operações comerciais entre estados. Melhor explicando, quando uma empresa comercializa para outro estado ela precisará da alíquota do ICMS interestadual. Confira este artigo com todas as informações necessárias, uma tabela atualizada e as alíquotas.

ICMS em operações Interestaduais

O ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviço) é hoje o imposto de maior incidência no comércio. A legislação de tal imposto se dá por cada estado, que regula e define alíquotas e incidência do imposto. Ou seja, os estados mais o Distrito Federal podem instituí-lo ou não, além de definir as alíquotas a serem aplicadas. Sem contar que também compete ao estado definir regras para o

crédito do imposto além dos processos de

Substituição Tributária – ST. Por se tratar de um imposto sobre operações relativas à circulação de mercadoria é preciso se pensar não só nas alíquotas internas. Portanto, ficou definido que quando a operação for destinada a não contribuinte ou isento para outro estado é preciso aplicar o ICMS Interestadual. Foi criado então uma tabela onde pode ser encontrada a alíquota que deve ser usada na operação em questão.

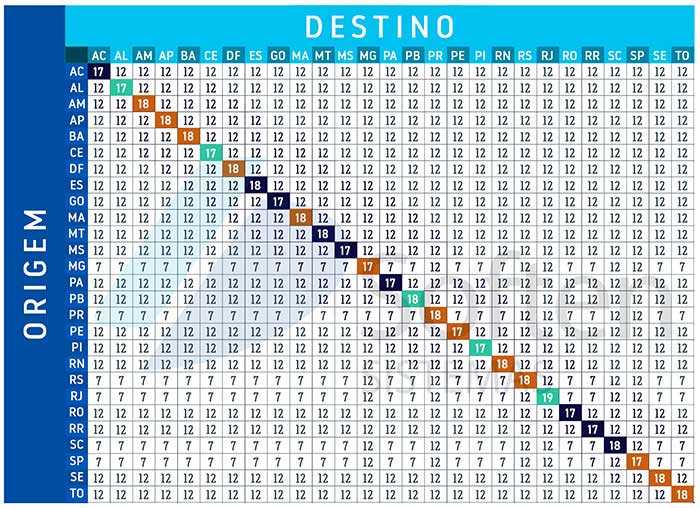

Tabela ICMS Interestadual

Para o ano de 2018, as alíquotas do interestadual

seguem os padrões da tabela abaixo.

A

linha transversal que se encontra em destaque destaca o

ICMS interno de cada estado. Para encontrar a alíquota interestadual, você

encontra o seu estado na coluna origem. Logo depois, localize na coluna destino o estado para onde irá a mercadoria.

No encontro entre as duas colunas é encontrada a alíquota referente a tal operação. Lembrando que as alíquotas devem ser inseridas no momento da emissão da NFe.

O DIFAL e a aplicação no ICMS Interestadual

O DIFAL – Diferencial de Alíquota surgiu em 2015 com a publicação da Emenda Constitucional 87/2015.

Na emenda em questão ficou definido que é preciso realizar o recolhimento de uma diferença na alíquota de contribuição estadual. A legislação tem como intuito oferecer gradativamente maior recolhimento para o estado de destino da mercadoria. Dessa forma, foi definido o seguinte padrão de partilha do imposto:

| Estado de Origem | Estado de destino |

| 2015 | 80% | 20% |

| 2016 | 60% | 40% |

| 2017 | 40% | 60% |

| 2018 | 20% | 80% |

| 2019 em diante | – | 100% |

A partilha deste ICMS, funciona da seguinte maneira:

Por exemplo, se um produto é transportado de SP para o RJ é aplicado o interestadual de 12%, alíquota interna do RJ de 20% e o DIFAL de 8%. No caso deste produto ser vendido à R$ 150,00, a parcela destinada ao DIFAL é de R$ 12,00. No ano de 2018, é dividido R$2,40 para SP e R$ 9,60 para o RJ. https://www.jornalcontabil.com.br/por-decisao-do-stj-nao-recolher-icms-e-crime/

Média de alíquotas internas de ICMS por estado

| Acre – 17% | Alagoas – 18% | Amazonas – 18% |

| Amapá – 18% | Bahia – 18% | Ceará – 18% |

| Distrito Federal – 18% | Espírito Santo – 17% | Goiás – 17% |

| Maranhão – 18% | Mato Grosso – 17% | Mato Grosso do Sul – 17% |

| Minas Gerais – 18% | Pará – 17% | Paraíba – 18% |

| Paraná – 18% | Pernambuco – 18% | Piauí – 18% |

| Rio Grande do Norte – 18% | Rio Grande do Sul – 18% | Rio de Janeiro – 20% |

| Rondônia – 17,5% | Roraima – 17% | Santa Catarina – 17% |

| São Paulo – 18% | Sergipe – 18% | Tocantins – 18% |

Simplifique a emissão de notas fiscais de sua empresa

Para uma emissão de NFe com tranquilidade e simplicidade, busque um sistema emissor de qualidade. Via

Soften Sistemas - Como os comercializados pela

Soften Sistemas, que tanto no

Soften SIEM, quanto no

GerencieAqui, garante uma emissão rápida e simples.