19°C 29°C

Uberlândia, MG

O DIFAL é a sigla para diferencial de Alíquotas do ICMS. O DIFAL é um cálculo usado para operações interestaduais para para consumidor contribuinte final e não contribuinte de ICMS. O ICMS, por sua vez, é o Imposto Sobre Circulação de Mercadorias e Serviços.

A cobrança desse diferencial se dá pela razão de que cada unidade federativa possui tarifas de ICMS distintas. O DIFAL ou Diferencial de Alíquotas foi criado para proteger a competitividade do estado em que o comprador reside.

O Difal era recolhido para o estado onde o vendedor estava sediado, por isso, muitos estados ficavam prejudicados, uma vez que a maioria das empresas de e-commerce situa-se em São Paulo e Rio de Janeiro. O Convênio ICMS 93/2015 veio para mudar essa realidade e tentar equilibrar esse cenário.

O Convênio ICMS 93/2015 foi criado com o objetivo de equilibrar o cenário desleal de arrecadação do ICMS dos outros estados.

O Difal era aplicado apenas nas operações interestaduais para consumidor final contribuinte do ICMS.

Por exemplo, digamos que uma empresa situada em Minas Gerais precisa comprar um computador para sua empresa, vamos dizer que em MG o ICMS para esse produto é de 17% e o mesmo produto em SP você poderá adquirir por 12%.

O comprador, de acordo com a sua legislação estadual, pagará os 5% de diferença quando houver contabilização do bem na empresa.

Depois do Convênio ICMS 93/2015, o DIFAL passou a ser aplicada também nas operações interestaduais para consumidor final e não contribuinte do ICMS. Outra mudança, é que o DIFAL é realizado no momento da emissão da NF-e, por isso, quem recolhe o diferencial de alíquota é o emissor da nota e não comprador.

O ICMS era arrecadado exclusivamente para a UF de residência do vendedor. Agora este ICMS será gradativamente partilhado entre a UF origem e a UF de destino, até que todo o ICMS seja transferido para a UF de destino em 2019.

Observe a tabela transitória

ANO UF de origem UF de destino

2016 60% 40%

2017 40% 60%

2018 20% 80%

2019 0 100%

Lembrando que, essa tabela só será considerada em transações onde o comprador não é contribuinte de ICMS. Com antes não era considerado a diferença neste tipo de transação, não era preciso recolher o ICMS. Com a nova regra, a tabela passa a ser considerada.

Por isso, é preciso ficar atento. A responsabilidade pelo recolhimento do Difal é da empresa vendedora, quando o comprador for não contribuinte de ICMS.

O que não ocorre quando a transação for entre empresas (contribuinte de ICMS), sendo que todo o valor do Difal é destinado ao estado de origem da mercadoria com o pagamento sendo feito pela empresa compradora.

A responsabilidade de recolhimento do Difal é do destinatário (comprador), quando este for contribuinte do imposto (ICMS);

O remetente (vendedor), quando o destinatário não for contribuinte de ICMS.

O cálculo do ICMS é considerado pelo princípio do cálculo por dentro, ou seja, o imposto é somado ao valor da operação (venda ou prestação do serviço) antes da aplicação da alíquota, de modo que ao calcular o tributo, este incide sobre ele mesmo.

É preciso estar a atento a isso, para que a empresa possa embutir na operação o valor do ICMS, evitando assim que a empresa seja responsável pelo pagamento e não o consumidor.

Por exemplo:

Uma empresa precisa vender um produto que custa R$ 10.000,00, com uma alíquota de 17%. Para isso, é preciso seguir o seguinte cálculo para definição do valor final do produto.

Valor da operação……................................................................... R$ 10.000,00

Alíquota interna……….................................................................... 17%

Percentual do valor da mercadoria na Base de Cálculo do ICMS….............. 83% (17% - 100%)

Determinação da base de cálculo

R$ 10.000,00 ÷ 0,83 = R$ 12.048,19

Cálculo do valor do ICMS

ICMS = BC x Alíquota

R$ 12.048,19 x 17% = R$ 2.048,19

Valor total na Nota Fiscal = R$ 10.000,00 + R$ 2.048,19 = R$ 12.048,19

Então, quem paga o ICMS é o comprador. O ICMS já deve ser embutido no valor do produto.

Leia também: Simples Nacional: Empresas em Goiás passam a pagar o Difal

Fundo de combate à pobreza (FCP)

O fundo de combate à pobreza, ou mais conhecido como FCP ou FECP, está previsto na constituição federal e é uma outra mudança que o Convênio ICMS 93/2015 trouxe. O fundo pode ser adotado opcionalmente pelos estados, por isso, é preciso observar se no seu estado é obrigatório o recolhimento deste fundo.

O percentual de 2% (máximo) referente ao Fundo de Combate à pobreza (FCP) é adicionado ao ICMS. O dinheiro é usado para programas sociais voltados à nutrição, habitação, educação e saúde, com ações desenvolvidas para crianças e adolescente. É preciso consultar os produtos que sofrem incidência do fundo na legislação estadual de cada estado.

Exemplo: Se uma empresa vende feijão de São Paulo para o Paraná a alíquota interestadual é de 12%.

É preciso saber qual a alíquota interna do Estado do Paraná para o produto feijão. Olhando na legislação do Estado do Paraná, é preciso consultar para não errar o cálculo, a alíquota interna para o produto feijão é de 12%, ou seja, não há difal.

Mas em alguns casos é preciso verificar a existência do FCP, já que o fundo é atribuído ao cálculo em alguns produtos segundo a legislação estadual de cada estado.

Ao calcular o imposto devido à unidade federada de destino, o remetente (vendedor) deve calcular, separadamente, o imposto correspondente ao diferencial de alíquota, por meio da aplicação sobre a respectiva base de cálculo de percentual correspondente.

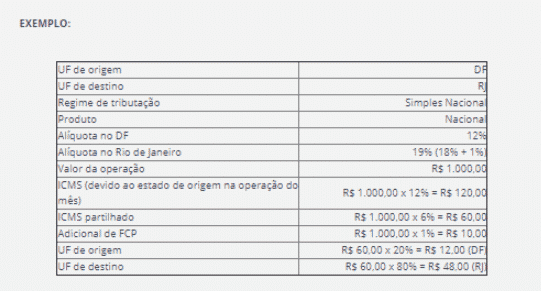

Exemplo:

Ou seja

O adicional de 1% (FCP) de R$ 10,00 deve ser recolhido integralmente ao estado de destino (Rio de Janeiro)

Com o estado de origem ficará o ICMS da operação própria (R$ 120,00)

E parte do diferencial de alíquota (R$ 12,00) ficará com a UF de origem.

DICA EXTRA! Conheça o maior treinamento de Analista Fiscal do Brasil! O Programa de Formação em Analista Fiscal é o curso online mais completo, prático e atualizado sobre o setor fiscal e tributário do Brasil.Você que trabalha no setor fiscal precisa ter em mente que NÃO HÁ MAIS ESPAÇO PARA AMADORES.

Você vai aprender de maneira aprofundada, assuntos que não são abordados dentro das salas de aula das faculdades, o que é de fato cobrado dentro da realidade dos profissionais de contabilidade. Ou seja, você vai aprender de forma prática e aprofundada, a nossa legislação tributária, e como entender os principais tributos do nosso país e assim dominar totalmente o setor fiscal/tributário

Essa é a última chamada, as vagas estão se encerrando, e se matriculando hoje você ainda ganha inteiramente grátis os cursos de Analista em eSocial, Especialista em SPED, curso de Contabilidade na Prática, o livro digital Descomplicando o SPED e muito mais. Corra as vagas já estão acabando. Clique aqui e garanta a sua!

Conteúdo original Marbo Contábil

Mín. 19° Máx. 29°