°C °C

A Demonstração do Resultado do Exercício (DRE) é o resumo das operações financeiras realizadas por uma empresa durante certo período de tempo, e é capaz de apontar quais são os lucros ou prejuízos do negócio.

Basicamente, se trata em um demonstrativo contábil integrado dentro do regime de competência com o objetivo de apresentar como acontece a formação do resultado líquido do exercício através da comparação entre despesas e receitas.

Além disso, a DRE também demonstra a síntese dos resultados das atividades operacionais e não operacionais da empresa, atividade realizada de maneira gerencial, com projeções de crescimento, custos, entre outros fatores de forma fiscal, apresentando impostos e taxas que são recolhidas no decorrer do ano.

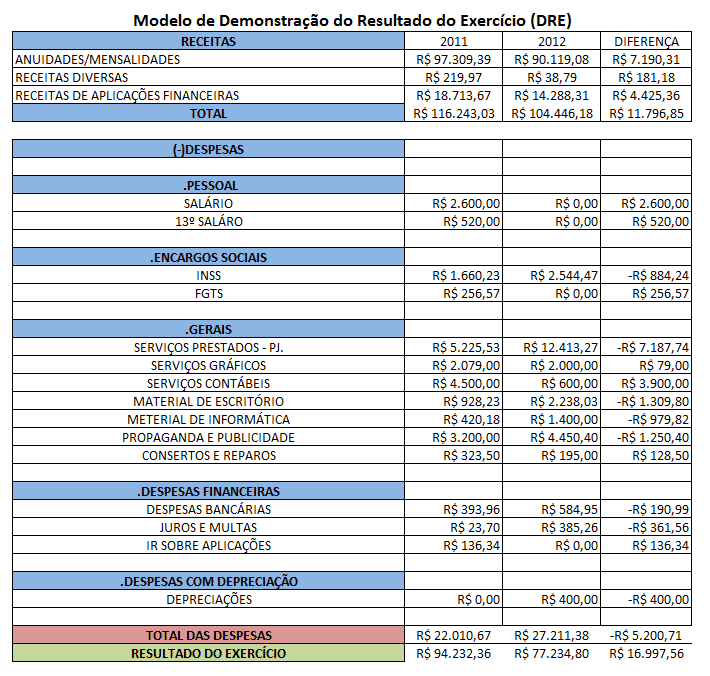

Observar um modelo de DRE pode ser fundamental para o empresário fixar um ponto de partida para esta criação, por isso, analise os modelos apresentados abaixo e note que alguns são mais detalhados que outros.

Em um cenário mais técnico, a DRE é capaz de apresentar todas as movimentações da empresa durante determinado período, desde que a mesma possa gerar alguma receita ou despesa, conforme mencionado anteriormente.

Como o próprio nome indica, a DRE atua como um demonstrativo de atividades, no intuito de esclarecer junto ao fisco, o formato dos resultados no decorrer de um extenso período fiscal, tais como custos, receitas e demais rubricas, as quais são comparadas de acordo com os valores indicados.

Além do que, há a possibilidade de os tributos a serem pagos, serem apurados com maior precisão.

É importante ressaltar que o conteúdo demonstrado precisa ser estruturado como uma síntese, basicamente como um resumo dos resultados de todas as atividades, sendo elas operacionais ou não, pois tudo implica na entrada ou saída de valores que devem ser registrados adequadamente de acordo com os padrões contábeis.

Esses lançamentos devem ser feitos pelo modelo gerencial, em outras palavras, promovendo a inclusão de novos custos ou possíveis expansões nas operações, além do lançamento dos impostos e tributos recolhidos, uma vez que esse é o motivo legal agregado à elaboração do documento.

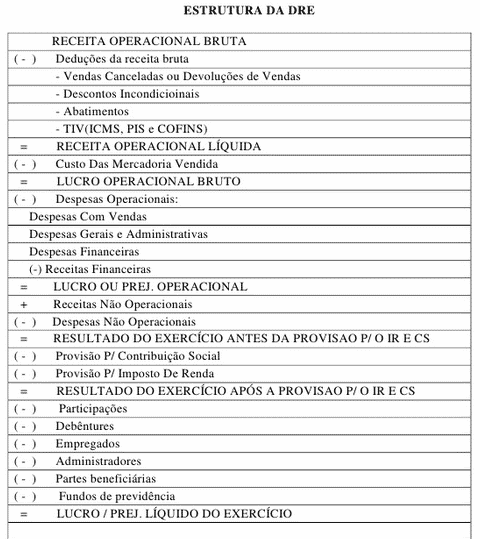

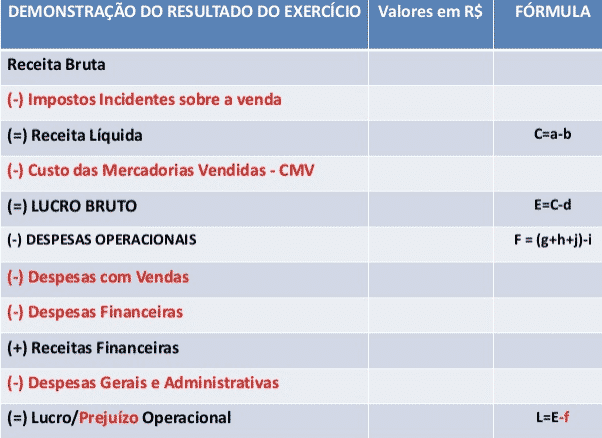

A análise da DRE pode evidenciar características extremamente relevantes com base na performance da empresa, razão pela qual torna-se necessário retomar a estrutura da DRE:

Receita de Vendas - tudo que a empresa vendeu ao longo do exercício

(-) Custos - quanto custaram os produtos ou serviços vendidos para a empresa pelas métricas de CPV/CMV/CSP

(=) Resultado Bruto (Lucro Bruto) - o que sobra das receitas menos os custos

(-) Despesas Operacionais - tudo que se gasta com as operações comerciais antes de pagar os impostos

(=) Resultado Operacional (Lucro Operacional) - o que fica depois de pagar as despesas

(-) Impostos – CSLL e IRPJ

(=) Resultado Líquido ou Lucro ou Prejuízo Líquido - apurados os pagamentos dos impostos de acordo com as alíquotas previstas, temos então revelado se a empresa obteve lucro ou prejuízo.

A partir do lançamento dos informes financeiros, há a possibilidade de realizar a análise, que pode ser feita de duas maneiras:

Conforme o tempo passa, os saldos dos demonstrativos contábeis apontam variações, capazes de informar sobre o crescimento da empresa, bem como a respectiva manutenção em um patamar ou até mesmo o encolhimento nos resultados.

Essa análise procura a comparação dos resultados direcionados aos mesmos elementos, considerando exercícios ou períodos distintos, como no caso da empresa interessada na informação sobre determinado produto ser lucrativo ou não, bem como, a viabilidade em manter as vendas e investir em melhorias.

Neste sentido, é possível dizer que a análise horizontal irá indicar o real potencial de mercado ou não, de acordo com os resultados das vendas junto à incidência dos impostos.

No cenário da análise vertical, o objetivo é a busca pela relação entre o elemento do DRE junto à categoria a qual integra, na linha do exemplo anterior, é possível fazer uma comparação entre os resultados financeiros de determinada mercadoria com demais resultados, sejam eles similares ou não.

Em ambas as análises é preciso aplicar o cálculo do Retorno Sobre as Vendas (RSV), popularmente conhecido como Margem de Lucro (ML), uma vez que o resultado dessa operação será capaz de apontar em percentuais, a quantidade de lucro proporcionado por cada venda da seguinte maneira:

RSV = Lucro Líquido/Receita Total x 100

Suponha que determinada empresa lançou como Receita Total o montante de R$ 120 mil, e ao retirar os custos e impostos, o Lucro Líquido registrado foi de R$ 15 mil.

RSV = 15/120 x 100

RSV (ou Margem de Lucro) = 12,5%

Sendo assim, para cada R$ 100,00 em vendas, a empresa obtém um saldo de R$ 12,50.

Para efeito de análise do DRE, a empresa precisa aplicar o respectivo cálculo pelas perspectivas horizontal e vertical.

Com informações de Conta Azul, adaptadas para o Jornal Contábil.

Dica Extra: Já imaginou aprender 10 anos de Prática Contábil em poucas semanas?

Conheça um dos programas mais completos do mercado que vai te ensinar tudo que um contador precisa saber no seu dia a dia contábil, como: Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa de Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

Mín. ° Máx. °