19°C 29°C

Uberlândia, MG

A Demonstração do Resultado do Exercício (DRE) se trata de um resumo das operações financeiras que a empresa realiza durante determinado período, visando esclarecer se a obtenção de lucros ou prejuízos.

Ou seja, consiste em um demonstrativo contábil que normalmente é aplicado dentro do regime de competência no intuito de mostrar como se constitui o resultado líquido do exercício (anual), através da comparação entre receitas e despesas.

Este demonstrativo apresenta uma síntese dos resultados provenientes de atividades operacionais e não operacionais do negócio, o que normalmente é feito de maneira gerencial mediante projeções de crescimento, custos, entre outros fatores, como o modelo fiscal, no qual é possível apresentar os impostos e taxas recolhidas no decorrer do ano.

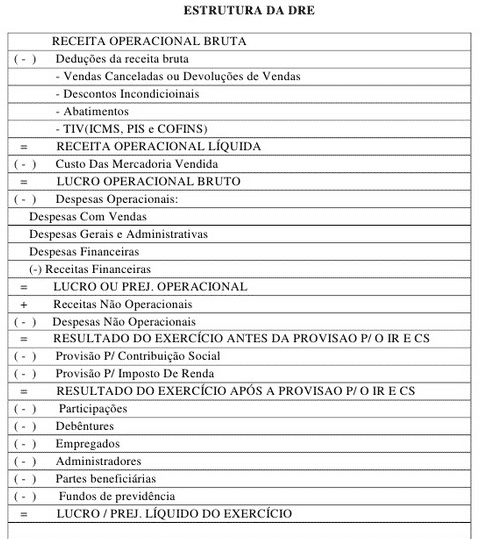

De acordo com a Lei nº 11.638, de 27 de dezembro de 2007, a Demonstração do Resultado do Exercício é uma tarefa obrigatória para as empresas, que devem se basear na seguinte estrutura:

Receita Bruta

No entanto, é importante saber que também existem outras alternativas, pois, quanto mais detalhada for a operação, mais próxima ela se tornará da realidade.

Quanto maior for a abrangência, maior também será a estratégica e a visão, lembrando que é possível reduzir a estrutura a nove ou dez pontos, além de poder discriminar os grupos de despesas por cada período.

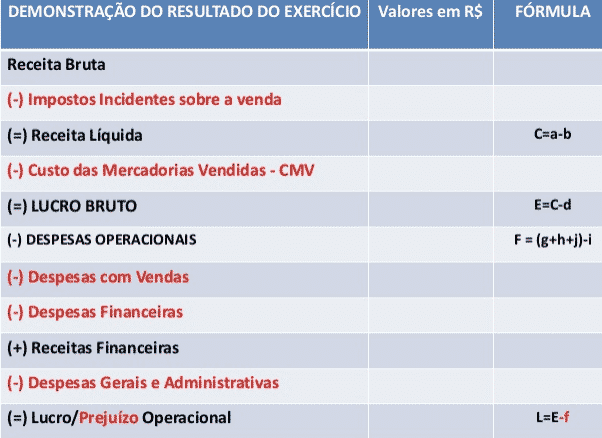

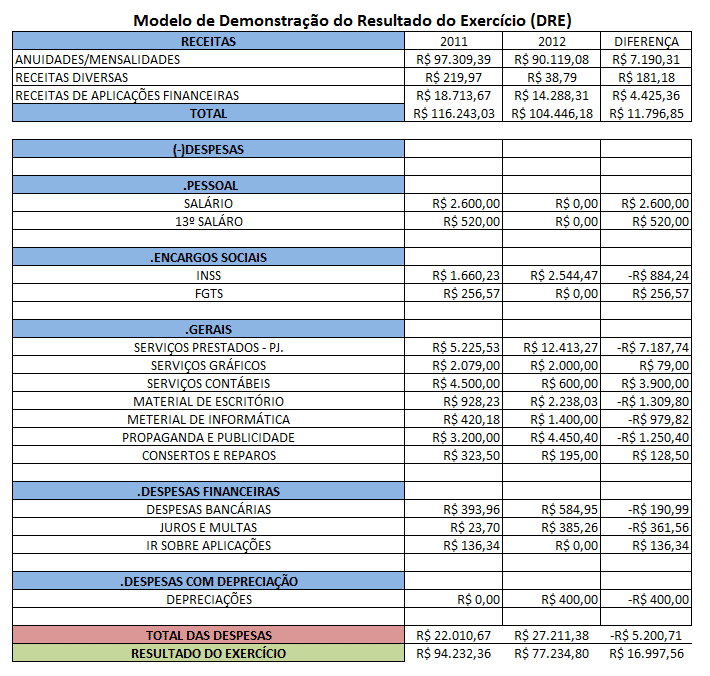

Seguir um modelo de DRE pode ser bastante útil para ter um ponto de partida na elaboração do documento.

Observe que alguns dos modelos a seguir são mais detalhados do que outros, por isso, é importante se lembrar de que, quanto maior for o número de informações dispostas, maior será o controle operacional.

Diante de um cenário técnico, a DRE representa todas as movimentações financeiras realizadas por uma empresa durante determinado período, independentemente de o resultado se referir a despesas ou receitas.

Conforme a própria denominação, a DRE atua como um demonstrativo das atividades no sentido de esclarecer junto ao Fisco, como os resultados são elaborados no decorrer de um exercício fiscal.

O documento também serve para comparar receitas e uma série de outras categorias com base nos valores mencionados no relatório, bem como, os tributos devidos, permitindo que sejam apurados com maior precisão.

Vale mencionar que, o conteúdo apresentado deve ser estruturado mediante uma síntese que consiste no resumo dos resultados de todas as atividades, sejam elas operacionais ou não.

Ou seja, toda informação que resulta na entrada ou saída de valores deve ser lançada claramente na DRE de acordo com os padrões contábeis.

Lembrando que, esses lançamentos precisam ser feitos no formato de gerenciamento, portanto, também podem ser integradas ao documento, as projeções de novos custos ou possíveis expansões nas operações.

Dica Extra: Já imaginou aprender 10 anos de Prática Contábil em poucas semanas?

Conheça um dos programas mais completos do mercado que vai te ensinar tudo que um contador precisa saber no seu dia a dia contábil, como: Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa de Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

Por Laura Alvarenga

Mín. 19° Máx. 29°