O Simples Nacional com certeza é um regime que ajuda muito os empreendedores em início de atividade, simplificando obrigações e reduzindo em alguns casos a carga tributária. Mas como um regime especial, ele possui algumas limitações, como o valor do faturamento ou alguma atividade que seja impedida ou ter um sócio PJ. Além disso há um sublimite, onde o ICMS e o ISS passam a não serem considerados dentro da Guia da DAS. Se a sua empresa está atingindo alguma situação destas, fica a dúvida do que fazer e quais são as implicações destas mudanças. É isto que falaremos neste artigo, como funciona e o que fazer no desenquadramento ou exclusão do Simples Nacional.

1- Motivos para a Saída ou Desenquadramento do Simples Nacional

Se você está atingindo alguma situação impeditiva ao Simples Nacional, o primeiro passo é entender qual situação ou motivo está te levando para a saída no Simples. Ele pode ser somente 1 ou ter mais de um motivo combinados. As principais causas são:

- Por opção do contribuinte;

- Por excesso de receita ou ultrapassar os limites;

- Por apresentar uma situação impeditiva, ou;

- Por uma penalidade, podendo ser de ofício.

Vamos conhecê-las:

a- Por Opção do Contribuinte

Assim como a adesão ao Simples Nacional depende de uma opção da empresa, a sua saída também pode ser por opção. As empresas que optam por sair do Simples Nacional, o fazem devido uma expectativa de ter uma menor carga tributária em outro regime. Isso é possível, nem sempre o Simples Nacional é o melhor regime para todas as empresas. Neste caso o desenquadramento da empresa ocorre em Janeiro do ano posterior a solicitação.

b- Por excesso de receita ou ultrapassar os limites de Receita

O Simples Nacional possui limites de Receita Bruta e Sublimites, que são situações onde a empresa fica no Simples Nacional mas tributam o ISS e o ICMS pelo regime normal. O limite e o sublimite mais comum é de R$ 4,8 milhões e R$ 3,6 milhões, mas é importante se atentar pois ele pode mudar de acordo com o Estado da Empresa. Existem basicamente 3 situações de impacto para as empresas:

- Quando a empresa excede em mais de 20% o limite e o sublimite (proporcional) no ano de sua constituição e os efeitos são retroativos a data da abertura.

- Quando a empresa excede em mais de 20% o limite e o sublimite em ano posterior a sua constituição e os efeitos são no mês subsequente ao evento.

- Quando a empresa excede em menos de 20% o limite e o sublimite e os efeitos no ano fiscal subsequente ao evento.

Aqui estamos falando como efeitos a exclusão do Simples ou ainda a tributação no regime normal de ISS e ICMS no caso de ultrapassar somente o sublimite.

c- Por situação impeditiva do Simples Nacional

Existem uma série de situações que impedem a empresa de optar ao Simples Nacional. Essas situações são verificadas antes de a Empresa ser optante ao Simples.

Recomendamos para você: Tabela do Simples Nacional 2018 - Completa

Ocorre que no decorrer de suas atividades uma empresa pode passar a ter alguma situação destas impeditivas. Neste caso a empresa deve realizar a comunicação e se desenquadrar no mês subsequente ao fato. São exemplos de situações impeditivas ao Simples Nacional, as abaixo listadas:

- Que não tenha natureza jurídica de sociedade empresária, sociedade simples, empresa individual de responsabilidade limitada ou empresário individual;

- Cujo Capital participe pessoa jurídica ou que seja participante de outra Pessoa Jurídica;

- Que seja filial, sucursal ou representação de empresa no exterior;

- Cujo sócio participe de outra empresa com o regime do Simples Nacional e ultrapasse R$ 4,8Mi somados;

- Cujo sócio participe com mais de 10% do capital de outra empresa não beneficiada pelo Simples Nacional desde que a receita bruta global ultrapasse o limite de R$ 4.800.000,00;

- Que tenha alguma atividade impedida de optar ao Simples Nacional.

d- Por desenquadramento de ofício do Simples Nacional

Os desenquadramentos de ofício dizem respeito a transgressão de alguma regra disposta na lei complementar. Neste caso a empresa é comunicada que a partir de determinada data não fará mais parte do regime Simples Nacional. Existem algumas situações que podem levar a esse tipo de desenquadramento:

- Dívidas e pendências de impostos e obrigações;

- Resistência à fiscalização;

- Quando a empresa for declarada Inapta;

- Comercialização de mercadorias de contrabando;

- For constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período;

- For constatado que durante o ano-calendário o valor das aquisições de mercadorias para comercialização ou industrialização, ressalvadas hipóteses justificadas de aumento de estoque, foi superior a 80% (oitenta por cento) dos ingressos de recursos no mesmo período;

- Não emitir documentos fiscais nas suas vendas de produtos, mercadorias e serviços.

2- A escolha de um novo regime: Lucro Real ou Lucro Presumido

A partir da data de desenquadramento do Simples Nacional a empresa deverá optar por outro regime de apuração de impostos. Os dois possíveis são o Lucro Presumido e o Lucro Real. O ideal é que a empresa já entenda dos enquadramentos e os efeitos para fazer uma opção adequada. No Lucro Presumido a maior parte dos impostos é calculada como base de sua receita. Nela se presumem os lucros em percentuais fixos para o cálculo de IRPJ e CSLL e para o PIS e COFINs é adotada a sistemática cumulativa, calculada a partir da receita bruta. As empresas que possuem um perfil adequado para o lucro presumido normalmente possuem margem de lucro acima da presunção, poucos custos operacionais e faturamento até R$ 78 milhões. Já no Lucro Real os impostos são calculado a partir do lucro fiscal e do valor adicionado ao produto. São calculados com base no lucro fiscal o IRPJ e CSLL, em apurações trimestrais ou anuais, e o PIS e COFINs no regime não cumulativo, ou seja sobre o valor adicionado, já que os custos recebem crédito do imposto. Apesar do crédito, a alíquota é maior do que no regime cumulativo. As empresas que possuem um perfil adequado para o lucro real, empresas com margem de lucro baixa ou prejuízos, custos operacionais altos e faturamento superior a R$ 78 Milhões. Em ambos os casos, Lucro Presumido ou Real, o INSS Patronal é calculado sobre a folha e deixa de ser sobre a receita bruta, incluído na DAS.

3- Novas Obrigações a serem cumpridas

A pior questão da saída do Simples Nacional é se adequar para o cumprimento de novas obrigações e possivelmente o custo que isso trará para a empresa. As principais mudanças que podemos listar são:

a- A cobrança de impostos em guias separadas em datas diversas

No Simples Nacional há uma grande vantagem na unificação de impostos através da Guia DAS. Quando você sai do regime passa a ter que pagar os impostos listados abaixo, em guias separadas e em diferentes datas, por isso é necessário planejar o fluxo de caixa. Impostos pagos em Guias Individuais: PIS, COFINS, IRPJ, CSLL, IPI, ISS, ICMS, INSS.

b- A Contribuição Patronal incide sobre a Folha de Pagamento

As empresas que não estavam no Anexo IV do Simples Nacional, efetuavam o pagamento da Contribuição Patronal do INSS pela Receita Bruta em conjunto com os outros impostos na Guia da DAS. Para empresas que possuam funcionários, será sentido que a Guia do INSS ficará mais cara devido a sua contribuição ser em função da Folha de Pagamento. É importante prever este impacto, pois normalmente há uma grande diferença nos cálculos de folha.

c- Novas Obrigações Acessórias

Uma série de novas obrigações passam a serem exigidas no momento em que a empresa deixa o regime do Simples. São elas principalmente:

- SPED Contribuições: A obrigação trata-se da escrituração fiscal para fins de PIS e COFINs;

- SPED Fiscal ICMS e IPI: A obrigação trata-se da escrituração fiscal para fins de ICMS e IPI;

- SPED ECD: São os Livros Contábeis Digitais;

- SPED ECF: A obrigação trata da apuração de IRPJ e CSLL a partir da escrituração contábil;

- SISCOSERV: É enviada as informações de operações de Importação e Exportação de Serviços.

Com certeza para o cumprimento destas obrigações a empresa deverá estar preparada e contar com a ajuda de um contador que entenda o cumprimento destas obrigações.

4- ICMS – Como ter os créditos de imposto nas aquisições

Um dos maiores impactos para empresas comerciais e industriais é a apuração do ICMS, já que sua alíquota será em percentual superior à verificada no Simples Nacional e deverá apurar seus créditos. Uma das grandes dúvidas é se uma empresa excluída poderá ter direito aos créditos de ICMS de mercadorias de seu estoque. Sim, será possível, através das alíquotas destacadas em sua aquisição. Vamos falar como apurar, lembrando que as informações abaixo são as orientações da SEFAZ SP, caso você esteja em outro Estado vale a pena verificar se são as mesmas e atualizar as informações com seu contador. Bem, a Sefaz SP orienta a levantar o estoque de mercadorias com base no Livro de Inventário, modelo 7. Essas orientações estão na

CAT32/ 2010, como os seguintes procedimentos:

- Indicar na coluna observação do Livro de Inventário o crédito, que deverá ser levantado com base nas NFs relativas as entradas mais recentes das mercadorias em estoque, com suporte de demonstrativo que identifique o valor do imposto a ser creditado.

- Lançar no Livro de Registro de Apuração do ICMS, na GIA, o valor como “Crédito do Imposto – Outro Créditos”, com a indicação “Exclusão do Simples Nacional, art. 63 IX do RICMS”.

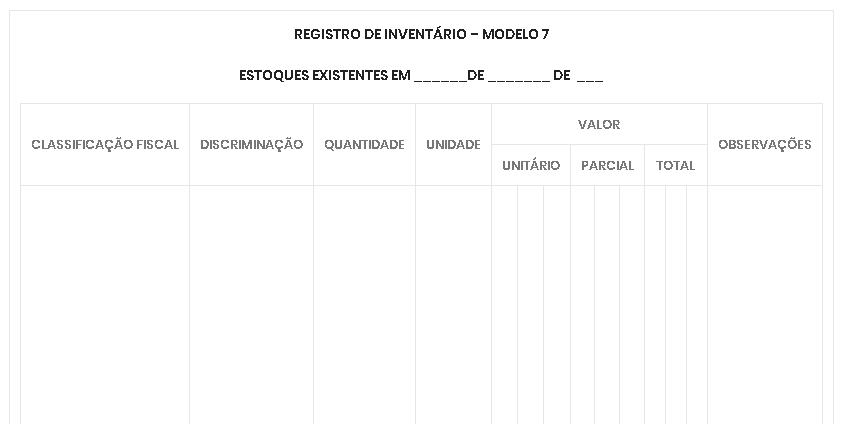

5- Livro de Inventário – Como fazer

Se ficou dúvida sobre o Livro de Inventário, ele é disciplinado em São Paulo no RICMSP art. 221. Bem, o seu objetivo é listar pelos seus valores e especificações, identificar mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e produtos em fabricação, existentes no estabelecimento na época do balanço.

Os itens que podem ser listados no Inventário são:

- as mercadorias;

- as matérias-primas;

- os produtos intermediários;

- os materiais de embalagem;

- os produtos manufaturados;

- os produtos em fabricação.

Esses itens devem ser listados, mesmo se estiverem em terceiros de forma separada aos que estejam no estabelecimento. O preenchimento, no modelo 7 aplicado para as empresas de São Paulo devem ser feitos em colunas próprias para as informações abaixo. a) coluna “Classificação Fiscal”: a indicação relacionada com o código do NCM; b) coluna “Discriminação”: especificação que permita a perfeita identificação da mercadoria – espécie, marca, tipo, modelo; c) coluna “Quantidade”: a quantidade em estoque na data do balanço; d) coluna “Unidade”: a especificação da unidade, tal como quilograma, metro, litro ou dúzia, de acordo com a legislação do IPI; e) colunas sob o título “Valor”. 1 – coluna “Unitário”: o valor de cada unidade de mercadoria, pelo custo de aquisição ou de fabricação ou pelo preço corrente de mercado ou de bolsa, prevalecendo o critério de valoração pelo preço corrente, quando este for inferior ao preço de custo; no caso de matérias primas ou produto em fabricação, o valor será o de seu preço de custo; 2 – coluna “Parcial”: o valor correspondente ao resultado da multiplicação da quantidade pelo valor unitário; 3 – coluna “Total”: o valor correspondente ao somatório dos valores parciais constantes no mesmo código referido no item 1; 4 – coluna “Observações”: informações diversas. As informações do livro de inventário devem ser entregues digitalmente para as empresas que possuam a obrigatoriedade do SPED FISCAL ICMS / IPI (em seu bloco H), sendo duas as regras de entrega: a) ao primeiro período de referência, contado a partir do mês de início da obrigatoriedade da escrituração digital; b) ao mês de fevereiro, quando o início da obrigatoriedade da escrituração digital ocorrer no mês de janeiro”.

Modelo de Livro Inventário

Conclusão

O Simples Nacional é um regime que ajuda muito os empreendedores em início de atividade, pois simplifica obrigações e reduz em alguns casos a carga tributária. Mas como um regime especial, ele possui algumas limitações, por isso, chegando em determinado momento, permanecer no Simples Nacional se torna inviável e é necessário realizar o desenquadramento ou exclusão. Alguns motivos para determinado desenquadramento ou exclusão podem ser: Por opção do contribuinte, Por excesso de receita ou ultrapassar os limites, Por apresentar uma situação impeditiva, ou por uma penalidade, podendo ser de ofício. Uma vez saindo do Simples Nacional é necessário verificar qual a melhor opção a se seguir: Lucro Real ou Lucro Presumido, fazer a migração para o melhor modelo é super importante, por isso analise com o seu contador a melhor opção.

Seja um especialista em Simples Nacional

Se você deseja se tornar um especialista sobre o Simples Nacional, aprender tudo sobre todos os aspectos que envolvem a tributação do Simples Nacional. Tais como Limites de enquadramento, Sublimites, Atividades permitidas, Restrições ao Simples Nacional, Cnae impeditivos e Cnaes Concomitantes. Nos temos um treinamento ideal pra você!

Clique aqui e conheça agora! Conteúdo original via

Certsign