18°C 29°C

Uberlândia, MG

O presente artigo tem por objeto debruçar-se sobre o cálculo do ICMS, mais especificamente a sua base de cálculo, e entender as razões que tornam esse imposto tão suscetível a discussões judiciais, envolvendo-o direta ou indiretamente.

O ICMS é imposto de competência estadual, incidente sobre as operações de circulação de mercadorias e sobre prestação de serviços de transporte interestadual, de transporte intermunicipal e de telecomunicações.

Por se tratar de tributo que onera o consumo (o qual transcende barreiras estaduais), fez-se necessária ampla regulamentação constitucional com o objetivo de torná-lo o mais uniforme possível, menos conflituoso, além de resguardar e limitar o interesse dos Estados-membros quando do exercício de sua competência tributária.

Dentre essas disposições constitucionais, consta a determinação de que a base de cálculo do ICMS é fixada “de modo que o montante do imposto a integre”, resultando no chamado cálculo “por dentro” do ICMS, a seguir analisado.

Via de regra, os tributos são calculados “por fora”, ou seja, a alíquota é aplicada diretamente sobre a base de cálculo, na qual não há a inclusão do próprio tributo, mas somente dos valores atinentes à operação/negócio/bem tributado.

Para ilustrar, pode ser citado o exemplo do IPI, incidente sobre operações com produtos industrializados, cuja base de cálculo consiste na soma do preço do produto, do frete e das demais despesas acessórias cobradas do comprador ou destinatário do bem. Valendo-se de valores nominais hipotéticos, o cálculo é feito da seguinte forma:

IPI = Valor da operação x alíquota

IPI = (preço do produto + frete + despesas acessórias) x alíquota

IPI = (R$ 5.000,00 + R$ 300,00 + R$ 0,00) x 10%

IPI = R$ 5.300,00 x 10%

IPI = 530,00

Na nota fiscal dessa operação constariam as seguintes informações:

Note que o valor do IPI é acrescido ao valor do produto após o seu cálculo, compondo o valor total e final da operação.

A imagem abaixo, extraída de uma nota fiscal real, ilustra essa metodologia:

Com o ICMS, porém, a metodologia de cálculo é diversa. Como visto, por determinação constitucional, calculado “por dentro”, ou seja, a base de cálculo do ICMS é constituída de modo que o próprio valor do imposto a integre. O valor do imposto deve ser embutido no valor da operação para, somente após, aplicar a alíquota correspondente à mercadoria comercializada.

Como o imposto compõe o preço da mercadoria, o ICMS destacado na nota fiscal não é acrescido ao valor total da operação, mas tem por finalidade mero controle, possibilitando ao adquirente, caso contribuinte, a tomada do crédito correspondente na operação.

A inclusão do ICMS no preço da operação para edificar a sua base de cálculo é feita por meio da seguinte fórmula:

| Base de cálculo do ICMS = Preço da operação ÷ (1 – Alíquota) |

Valendo-se do mesmo exemplo acima, agora com alíquota de 18%, a base de cálculo do ICMS seria a seguinte:

Base de cálculo do ICMS = Preço da operação ÷ (1 – Alíquota)

B. C. do ICMS = (preço da mercadoria + frete + despesas acessórias) ÷ (1-18%)

B.C. do ICMS = (R$ 5.000,00 + R$ 300,00 + R$ 0,00) ÷ 0,82

B. C. do ICMS = R$ 5.300,00 ÷ 0,82

B. C. do ICMS = R$ 6.463,41

Aplicando-se a alíquota prevista para a mercadoria sobre o valor da operação com ICMS incluído, tem-se o seguinte valor do imposto destacado na nota fiscal:

Cálculo ICMS = Valor da operação c/ ICMS x alíquota

Cálculo ICMS = R$ 6.463,41 x 18%

Cálculo ICMS = R$ 1.163,41

Na nota fiscal dessa operação constariam as seguintes informações:

A imagem abaixo, extraída de uma nota fiscal real, ilustra essa metodologia:

O cálculo para incluir o ICMS no preço da mercadoria e do frete deve ser feito gerencialmente pelo empresário ao compor o seu preço, de modo a lançar no documento fiscal o valor já com o imposto embutido. Não o fazendo, haverá uma diminuição no valor das suas receitas finais, comprometendo o resultado da atividade econômica.

No cálculo hipotético formulado, sendo praticado como valor final da operação o montante de R$ 6.463,41 (mercadoria + frete com ICMS embutido), restaria à empresa após o recolhimento do imposto aos cofres públicos justamente a receita total de R$ 5.300,00, equivalente ao preço originário da mercadoria e do frete, sem inclusão do tributo.

Caso a empresa não tivesse feito o cálculo do ICMS com o imposto embutido em sua própria base de cálculo, amargaria prejuízo de R$ 954,00 nessa operação, justamente o valor do imposto que deixou de incluir no negócio, restando-lhe receita total de apenas R$ 4.346,00, conforme cálculos abaixo:

Cálculo ICMS = Valor da operação s/ ICMS x alíquota

Cálculo ICMS = R$ 5.300,00 x 18%

Cálculo ICMS = R$ 954,00

Receita após imposto = Valor da operação – ICMS destacado

Receita após imposto = R$ 5.300,00 – R$954,00

Receita após imposto = R$ 4.346,00

Prejuízo = Resultado correto (c/ ICMS) – Resultado incorreto (s/ ICMS)

Prejuízo = R$ 5.300,00 – R$ 4.346,00

Prejuízo = R$ 954,00

A longo prazo, essa defasagem pode prejudicar a empresa, tornando a atividade insustentável.

Essa, portanto, é a sistemática de inclusão do ICMS em sua própria base de cálculo e o motivo pelo qual não pode ser negligenciada.

O cálculo por dentro é utilizado para delimitar a base do ICMS nas operações internadas e nas operações de importação, para cálculo do ICMS próprio nas operações sujeitas à substituição tributária e do diferencial de alíquotas (DIFAL) nas operações interestaduais.

O cálculo por dentro do ICMS repercute diretamente na esfera de outros tributos, acarretando sobreposição de bases. Em outras palavras, diversos outros tributos incidem sobre o ICMS embutido no valor da operação, compondo o preço final da mercadoria constante da nota fiscal correspondente.

O primeiro desses tributos é o IPI.

Segundo determinado pela Constituição Federal, o ICMS “não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos”. Contudo, inexiste determinação em sentido contrário, sendo que o ICMS é compreendido na base de cálculo do IPI.

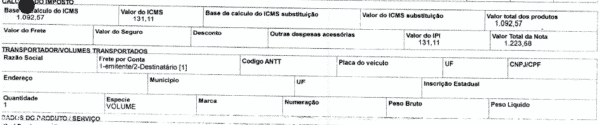

A imagem abaixo, extraída de uma nota fiscal real, ilustra a inclusão do ICMS na base de cálculo do IPI:

Nessa operação, os produtos comercializados sujeitam-se simultaneamente à incidência do ICMS e do IPI, ambos à alíquota de 12%.

Observe que o “Valor total dos produtos”, no qual o ICMS está embutido, é R$ 1.092,57. O “Valor do ICMS” destacado é de R$ 131,11, enquanto o “Valor do IPI”, calculado por fora, totaliza outros R$ 131,11, os quais são somados valor total dos produtos, resultando no “Valor Total da Nota” de R$ 1.223,68.

Ao ser calculado sobre o “Valor total dos produtos”, o IPI é cobrado sobre o valor do ICMS.

O “Valor Total da Nota” é registrado na contabilidade da empresa como receita, da qual é excluída apenas o IPI por ser tributo não cumulativo cobrado, destacadamente, do comprador ou contratante pelo vendedor dos bens ou pelo prestador dos serviços na condição de mero depositário” (art. 12, § 4º, Decreto-lei nº 1.598/77). Ao final do mês, a somatória das notas fiscais de venda de mercadorias consubstancia a receita bruta/faturamento da venda de bens do período, sofrendo nova incidência tributária, agora da contribuição ao PIS, da COFINS e da contribuição previdenciária sobre a receita bruta – CPRB para as empresas sujeitas a essa exação (Lei nº 12.546/11).

Assim, essas contribuições também incidem sobre o valor do ICMS.

Por fim, caso a empresa seja optante da tributação pelo lucro presumido, as bases de cálculo do IRPJ e da CSLL também decorrem da receita bruta da pessoa jurídica. Para atividade de comércio, as bases de cálculo do IRPJ e da CSLL correspondem, respectivamente a 8% e 12% da receita bruta do período de apuração.

Com o cálculo do IRPJ e da CSLL tendo por ponto de partida a receita bruta da pessoa jurídica, verifica-se a sua incidência sobre o valor do ICMS.

A cobrança de diversos tributos sobre o valor do ICMS embutido no preço das mercadorias não se coaduna com as diretrizes constitucionais tributárias, podendo ser questionada perante o Poder Judiciário.

Em 23.06.1999, quando do julgamento do Recurso Extraordinário nº 212.209, o Supremo Tribunal Federal decidiu ser constitucional o cálculo por dentro do ICMS. Além de a metodologia estar prevista na Constituição Federal, para o Ministro Nelson Jobim, esse imposto, desde a sua instituição em 1966, somente seguiria as práticas de mercado, que, por si só, o embutem no preço das mercadorias e dos serviços.

Esse posicionamento foi reafirmado em 18.05.2011 por ocasião do julgamento do Recurso Extraordinário nº 582.461, agora afetado ao regime de repercussão geral (Tema 214).

É legítimo, portanto, o cálculo por dentro do ICMS, o qual somente pode ser alterado por meio de uma reforma tributária.

Por outro lado, as repercussões tributárias do cálculo por dentro do ICMS têm sido rechaçadas pelo Supremo Tribunal Federal.

A primeira oportunidade em que o Tribunal se debruçou sobre a questão do cálculo por dentro foi em relação à contribuição ao PIS/Importação e à COFINS/Importação.

A Lei nº 10.865/04, que instituiu as referidas contribuições, determinava que a base de cálculo seria “o valor aduaneiro […] acrescido do valor do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS incidente no desembaraço aduaneiro e do valor das próprias contribuições”. Entretanto, o STF, no Recurso Extraordinário nº 559.937 (Tema 1 de repercussão geral), entendeu que é “inconstitucional a parte do art. 7º, I, da Lei 10.865/2004 que acresce à base de cálculo da denominada PIS/COFINS-Importação o valor do ICMS incidente no desembaraço aduaneiro e o valor das próprias contribuições”. Esse acréscimo desrespeitaria a competência constitucional, que autoriza a cobrança das contribuições apenas sobre o preço da importação.

Essa decisão aponta no sentido de que o cálculo por dentro do ICMS somente foi considerado legítimo por estar previsto diretamente na Constituição Federal, o que não ocorre com os demais tributos.

A decisão seguinte de relevância foi proferida no Recurso Extraordinário nº 240.785 em 08.10.2014, reafirmada no Recurso Extraordinário nº 574.706 em 15.03.2017 (Tema 69 de repercussão geral). Nesses recursos, o Supremo Tribunal Federal decidiu que o “ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS”, a medida que, a despeito de compor o valor final da operação em razão do cálculo por dentro, não consubstancia receita bruta ou faturamento, pois se trata de receita que será de imediato repassada ao Estado, sem ingressar na esfera patrimonial do contribuinte.

O posicionamento adotado pelo Supremo Tribunal Federal evidencia que o cálculo por dentro do ICMS não serve para finalidades outras que não o cálculo do próprio ICMS, desautorizando a cobrança de outros tributos sobre esse montante arrecadado pelo contribuinte e imediatamente repassado aos Estados.

O primeiro desdobramento direto dessa decisão foi o reconhecimento, pelo Superior Tribunal de Justiça, sob o mesmo fundamento, de que o ICMS não deve compor a base de cálculo da CPRB (Recursos Especiais nºs 1.638.772, 1.624.297 e 1.629.001, Tema 994 de recurso repetitivo). A questão será analisada também pelo Supremo Tribunal Federal (Recurso Extraordinário nº 1.187.264, Tema 1048 de repercussão geral).

Ainda perante o Superior Tribunal de Justiça, encontram-se pendentes de julgamento os Recursos Especiais nºs 1.767.631, 1.772.634 e 1.772.470 (Tema 1008 de recurso repetitivo), que questionam a possibilidade de inclusão de valores de ICMS nas bases de cálculo do IRPJ e da CSLL, quando apurados pela sistemática do lucro presumido.

A questão da incidência do IPI sobre o ICMS há muito é discutida perante o Superior Tribunal de Justiça. Existem diversas decisões no sentido de que a “jurisprudência da Corte é pacífica em proclamar a inclusão do ICMS na base de cálculo do IPI” (vide Recursos Especiais nºs 610.908 e Agravo Regimental em Recurso Especial nº 462.262), com precedente firmado sob a sistemática dos recursos repetitivos (Recurso Especial nº 1.144.469, Tema 313). Esse entendimento, porém, foi consolidado anteriormente ao Supremo Tribunal Federal decidir que o ICMS não pode ser incluído na base de cálculo da contribuição ao PIS e da COFINS, de modo que é possível afirmar que o posicionamento do Superior Tribunal de Justiça é passível de revisão, ainda não estando assentado definitivamente.

Como se observa, são inúmeras as discussões envolvendo as repercussões jurídicas do cálculo por dentro do ICMS, cujo teor permite suscitar questionamentos sobre os demais tributos incidentes sobre o consumo (v.g. exclusão da contribuição ao PIS e da COFINS de suas próprias bases de cálculo, exclusão do ISSQN das bases de cálculo da contribuição ao PIS e da COFINS, exclusão do ICMS/ST das bases de cálculo da contribuição ao PIS e da COFINS, dentre outras), muitas delas ainda sem definição do Poder Judiciário, gerando oportunidade às empresas de buscar a redução da sua carga tributária.

DICA EXTRA! Conheça o maior treinamento de Analista Fiscal do Brasil! O Programa de Formação em Analista Fiscal é o curso online mais completo, prático e atualizado sobre o setor fiscal e tributário do Brasil.Você que trabalha no setor fiscal precisa ter em mente que NÃO HÁ MAIS ESPAÇO PARA AMADORES.

Você vai aprender de maneira aprofundada, assuntos que não são abordados dentro das salas de aula das faculdades, o que é de fato cobrado dentro da realidade dos profissionais de contabilidade. Ou seja, você vai aprender de forma prática e aprofundada, a nossa legislação tributária, e como entender os principais tributos do nosso país e assim dominar totalmente o setor fiscal/tributário

Essa é a última chamada, as vagas estão se encerrando, e se matriculando hoje você ainda ganha inteiramente grátis os cursos de Analista em eSocial, Especialista em SPED, curso de Contabilidade na Prática, o livro digital Descomplicando o SPED e muito mais. Corra as vagas já estão acabando. Clique aqui e garanta a sua!

Conteúdo original Marques Filho Advogados

Mín. 18° Máx. 29°