19°C 29°C

Uberlândia, MG

A substituição tributária é o regime pelo qual a responsabilidade pelo ICMS (Imposto sobre a Circulação de Mercadorias e Serviços) devido em relação às operações ou prestações de serviços é atribuída a outro contribuinte.

A SEFAZ-RS (Secretaria da Fazenda do Rio grande do Sul) publicou no decreto 54308 e nas IN (Instruções Normativas) 048 e 065 alterações no ICMS-ST.

Estas alterações visam a apuração da diferença do ICMS ST, atribuído pela MVA (Margem de Valor Agregado) da mercadoria na indústria, em relação a variação de valor da mercadoria que chegou no consumidor final.

Dada uma MVA de 40% entende-se que o comerciante terá 40% de lucro. Se a margem não chega a tanto, o imposto pago é maior do que deveria. Da mesma forma, se a margem é maior (50% por exemplo), o imposto cobrado é menor do que deveria.

A alteração tem como objetivo identificar se o varejista terá imposto a ser restituído, ou se o comerciante terá que pagar algum tributo extra.

Tudo isso apurado em relação à diferença do preço de venda que será supostamente praticado (MVA), subtraído do preço de venda que o comerciante efetivamente praticou (margem de lucro real).

As alterações deveriam entrar em vigor 01/01/2019. Porém, este prazo foi prorrogado e passaram a ter efeito a partir de 01/03/2019. As empresas já devem realizar a apuração do ICMS-ST, identificando se têm crédito ou débito deste imposto.

A partir de 07/05/2019, conforme descrito na Nota Técnica 2018/005 versão 1.2, estão previstos os campos para apuração dos repasses do ICMS-ST no Layout (XML) da NF-e (Nota Fiscal Eletrônica) e NFC-e (Nota Fiscal de Consumidor eletrônica). Sendo obrigatório que o XML da nota emitida esteja adequado as novas alterações, a partir desta data.

Todos as empresas que compram e revendem mercadorias com substituição tributária devem se adaptar ao novo cálculo.

Um atacado, por exemplo, pode comprar de uma indústria e as mercadorias serem tributadas pelo regime da ST. Neste caso, as notas fiscais emitidas por este atacado deverão conter a base de cálculo e o valor do ICMS-ST retido anteriormente, na hora da compra.

O varejo também será afetado. Se um comércio varejista compra mercadorias diretamente de uma indústria ou de um atacado e essas mercadorias forem tributadas pelo regime da ST, as notas fiscais emitidas precisarão ter a base de cálculo e o valor da substituição tributária retidas no início da operação, ou seja, na operação de compra.

Se o estabelecimento está envolvido com pagamento ou cobrança de substituição tributária, então ele será um “substituto” ou um “substituído”.

O substituto é o responsável pela retenção e recolhimento do imposto incidentes nas operações.

Já o substituído vem a ser aquele que já teve o imposto devido (relativo às suas operações e prestações de serviços) pago pelo contribuinte substituto. Ou seja, é quem irá revender as mercadorias.

Na prática, se o comércio varejista vende mercadorias com a CST ‘60’ ou CSOSN ‘500’, o item da nota fiscal deverá discriminar a base de cálculo e o valor da substituição retidas na compra.

Dentro das operações da Substituição Tributária temos a figura da MVA (Margem de Valor Agregado). Essa margem é um percentual que deve ser acrescentado ao valor da operação para compor a base de cálculo do ICMS Substituição Tributária, quando as mercadorias não tiverem preço de referência.

A MVA é determinada pelos governos e vem a ser a margem de lucro que o produto teria na hora que o comércio varejista revende a mercadoria. Ela é determinante no cálculo do valor da substituição tributária e, por consequência, no preço final da mercadoria ao consumidor, já que esse imposto é pago na hora que a mercadoria é vendida, lá no início da cadeia produtiva.

Assim, se um produto tem MVA de 40%. o preço final do produto para o consumidor será ‘X’. Se a MVA é 50%, o preço final do produto será 10% maior.

Para chegar na nova base de cálculo e valor da substituição será necessária a realização de um levantamento dos preços de compra dos produtos que contenham ICMS ST.

A mecânica de funcionamento deste processo funciona da seguinte maneira:

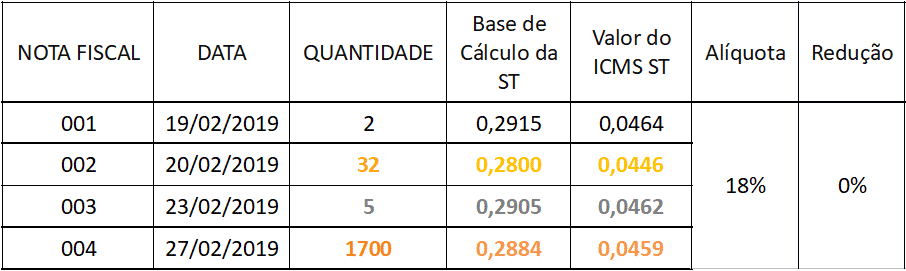

Digamos que um estabelecimento comprou uma mercadoria e pagou substituição tributária por ela. Estas mercadorias compradas estão identificadas nas seguintes notas de compra:

Deve-se observar as compras sempre partindo da última nota. Ou seja, observar a tabela sempre de baixo para cima.

Dadas essas notas de compra, considera-se uma situação de exemplo onde o comerciante emite uma nota fiscal vendendo 1707 peças dessa mesma mercadoria.

A nota fiscal mais recente (última da tabela, que foi de 1700 unidades) não cobre totalmente a quantidade da nota fiscal de venda (que é de 1707 unidades).

Portanto pega-se a nota anterior de compra (que foi de 5 unidades) e soma-se. Mesmo assim (1705), ainda não é possível alcançar o total a ser faturado.

Pega-se, seguindo a mesma ordem, a nota de compra anterior (que foi de 32 unidades).

Desta, não será necessária a quantidade total. Apenas 2 unidades desta nota serão utilizadas.

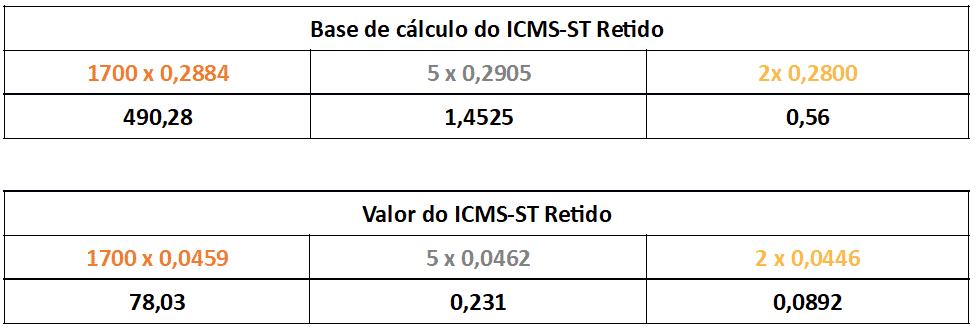

Soma-se as informações dessas três notas para calcular a Base de Cálculo do ICMS-ST Retido e o Valor do ICMS-ST Retido da nova nota fiscal:

Por fim, a nota fiscal de venda irá apresentar a seguinte informação:

Visto que foram vendidas 1707 unidades e usados os estoques das notas de compra (contando sempre da mais recente para trás), ao final ainda sobrará saldo disponível a ser usado na próxima vez que o produto for vendido, seguindo as mesmas regras de cálculo:

DICA EXTRA! Conheça o maior treinamento de Analista Fiscal do Brasil! O Programa de Formação em Analista Fiscal é o curso online mais completo, prático e atualizado sobre o setor fiscal e tributário do Brasil.Você que trabalha no setor fiscal precisa ter em mente que NÃO HÁ MAIS ESPAÇO PARA AMADORES.

Você vai aprender de maneira aprofundada, assuntos que não são abordados dentro das salas de aula das faculdades, o que é de fato cobrado dentro da realidade dos profissionais de contabilidade. Ou seja, você vai aprender de forma prática e aprofundada, a nossa legislação tributária, e como entender os principais tributos do nosso país e assim dominar totalmente o setor fiscal/tributário

Essa é a última chamada, as vagas estão se encerrando, e se matriculando hoje você ainda ganha inteiramente grátis os cursos de Analista em eSocial, Especialista em SPED, curso de Contabilidade na Prática, o livro digital Descomplicando o SPED e muito mais. Corra as vagas já estão acabando. Clique aqui e garanta a sua!

Conteúdo original CR sistemas e web

Mín. 19° Máx. 29°