Chamadas

ICMS: Confira sua tabela de alíquotas e as atividades que sofrem incidência desse imposto

Existem muitos impostos no Brasil, a maior parte deles recaem sobre os empresários.

No entanto, existem alguns impostos que são pagos indiretamente, ou seja, não são declarados como o Imposto de Renda, e se calculam direto nos produtos, como o Imposto sobre Circulação de Mercadorias e Prestação de Serviços, ICMS.

Mas como ele é calculado e cobrado?

A grande parte de empresários iniciantes desconhece do que se tratam alguns tributos como o ICMS.

Foi pensando nisso que este artigo do Blog FoxManager é dedicado a esclarecer como o ICMS funciona, como ele incide em um produto e como é feito seu cálculo.

O que é ICMS?

O ICMS é um imposto estadual cobrado em cima da circulação de produtos como alimentos, serviços de comunicação, transportes entre municípios e estados e eletrodomésticos, bem como em outros serviços ou produtos.

Ele é aplicado tanto para bens de consumo e comercialização no país, quanto para bens importados.

Responsáveis pela sua arrecadação, os Estados da federação e o Distrito Federal, também são os que utilizam o valor recolhido.

Aliás, cada um dos entes federativos tem sua própria taxação.

É preciso ficar atento a este detalhe da chamada ‘tabela do ICMS’.

Apesar de possuir nível estadual, todos os Estados seguem certas diretrizes estabelecidas pelo Confaz, Conselho Nacional de Política Fazendária.

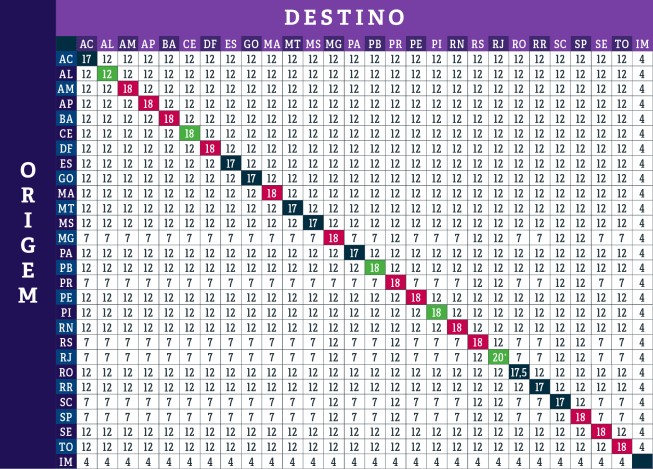

Tabela de alíquotas do ICMS

A trata-se de imposto é regressivo, ou seja, quem recebe menos paga mais e todos pagam a mesma porcentagem de imposto.

Se é 12% entre SC e RS, então todos os serviços e produtos no qual o ICMS incide terão 12% de imposto, por exemplo.

Vale a pena esclarecer que as alíquotas variam de acordo com a mercadoria ou serviço, podendo ir de 7% a 35%.

Caso as operações contem com movimentações internas, a alíquota do ICMS é a do estado onde isso ocorre, e geralmente varia de 17% a 19%.

Como calcular o ICMS

Primeiramente, como se trata de um tributo variável, é preciso descobrir a alíquota praticada no estado onde a empresa existe.

Para operações realizadas dentro do mesmo estado, a forma consiste em:

Preço do produto X Alíquota praticada da UF = Valor do ICMS da mercadoria

Por exemplo, se um produto custa R$ 100 e sobre ele incide a tarifa de 17%, o cálculo seria:

R$ 100 X 17% = R$ 117

Cálculo do ICMS interestadual

Caso seu negócio inclua operações interestaduais, é necessário calcular a diferença entre as alíquotas interna e interestadual do ICMS.

A isso se dá o nome de diferencial de alíquota, Difal.

O que é Difal?

Com o objetivo de proteger a competitividade do estado onde o serviço é adquirido (comprado) ou o serviço é oferecido, foi criado o instrumento chamado de diferencial de alíquota do ICMS.

Se no Rio de Janeiro uma certa mercadoria é mais barata porque o ICMS do estado é mais baixo, por exemplo, naturalmente atrairia clientes (pessoa física e jurídica) do estado e de outras unidades federativas que queiram economizar.

No entanto, isso afetaria os produtores, bem como, a arrecadação dos outros estados.

Para buscar um equilíbrio, foi criado o Difal.

O difal é recolhido pelo estado de destino da mercadoria.

Cálculo Difal

Se a alíquota interna de um Estado for 18%, e a alíquota interestadual de outro estado seja 7%, o diferencial de alíquota nessa operação é 11% (18% – 7%).

Para descobrir todas as as alíquotas interestaduais, elas estão disponíveis nos sites da Sefaz de cada estado.

Quem contribui?

Toda pessoa física ou pessoa jurídica que realiza certa ação comercial, venda, transferência ou transporte em grandes quantidades precisa se inscrever no ICMS.

O cadastro precisa ser feito pelas empresas e por quem oferece serviços que se encaixam dentro do imposto.

Antes de exercer qualquer atividade, as empresas precisam se cadastrar no sistema.

Como pagar o ICMS?

Para recolher o ICMS, a empresa deve buscar o cadastro na Secretaria de Estado da Fazenda (Sefaz) da região onde está situada.

A partir desse estágio, a empresa recebe uma Inscrição Estadual, que equivale a uma confirmação de que o negócio contribui com o tributo.

Operações que sofrem incidência

Por incidir sobre pessoas físicas e jurídicas, esse imposto tornasse uma das principais fontes de arrecadação estadual.

Contudo, quando falamos especificamente de empresas, as seguintes movimentações sofrem incidência do tributo:

- A venda e/ou transferência de bens;

- O transporte intermunicipal ou interestadual de produtos, de pessoas ou de valores;

- A importação de produtos, para revenda ou para consumo próprio;

- A prestação de serviço fora do país;

- Usufruir ou prestar serviços de telecomunicação.

Se seu modelo de negócios inclui alguns dos aspectos descritos acima, então é necessário fazer o recolhimento deste imposto.

Operações onde ICMS não incide

Embora seja uma das principais fontes de arrecadação dos Estados como dito acima, existem certas atividades que não são enquadradas.

- Sobre a comercialização e circulação de livros, jornais e periódicos;

- Sobre a exportação de bens e produtos;

- Sobre as operações relativas à energia elétrica, petróleo e/ou combustíveis;

- Sobre as operações financeiras ou cambiais que envolvam ouro;

- Sobre as operações de arrendamento mercantil;

- Sobre as operações de alienação fiduciária em garantia;

- Sobre a transferência de propriedades ou bens móveis, de comércios, indústrias ou de qualquer espécie;

- Sob autorização municipal correspondente, sobre as mercadorias destinadas à prestação de serviço do próprio autor;

- Sobre casos específicos da legislação estadual.

Inadimplência junto ao tributo

Se sua empresa deixar de cumprir essa obrigação, se torna inadimplente com a Receita Federal.

Isso significa que eventualmente, o empreendedor responsável, buscará a regularização da situação do negócio.

Em outras palavras, pagar as cobranças em atraso fixadas de acordo com a taxa Selic atual.

Substituição tributária

Com o objetivo de facilitar a arrecadação de tributos e diminuir a sonegação em produtos onde a incidência do ICMS ocorre por mais de uma vez ao longo da cadeia produtiva e logística, a Receita Federal concebeu a substituição tributária.

Sendo assim, ao invés de cobrar os impostos por diversas vezes, a Receita Federal enquadra para cobrança apenas o chamado sujeito passivo.

O sujeito passivo é comumente quem comercializa o produto por último e vende ao consumidor diretamente.

Quando há esse cenário, todos os contribuintes (substituídos tributários) anteriores repassam o valor do produto ao sujeito passivo, que realiza o pagamento à Receita Federal.

Esse sujeito recebe créditos junto ao fisco.

Eles podem ser resgatados ao longo do tempo: no caso de não-realização do fato gerador, ou seja, a comercialização ou a prestação do serviço que originou a cobrança daquele tributo.

Lei Kandir

O ICMS está regulamentado pela Lei Complementar 87/1997, ou mais conhecida como Lei Kandir.

“Art. 1º Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.”

“Art. 2° O imposto incide sobre:

I – operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

II – prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

III – prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

IV – fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

V – fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.”

Dica Extra: Já imaginou aprender 10 anos de Prática Contábil em poucas semanas?

Conheça um dos programas mais completos do mercado que vai te ensinar tudo que um contador precisa saber no seu dia a dia contábil, como: Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa de Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

Fonte: Fox Manager

Motoristas sem multas poderão renovar a CNH de forma automática

Imposto do Pecado chega em 2027; veja o que ficará mais caro

Brasileiro trabalha 150 dias por ano só para pagar impostos, aponta estudo

Idosos terão desconto na compra de carro zero? Entenda o que prevê o projeto de lei

Transição do ISS: Como a nova dinâmica afeta o setor de serviços

Empregadores têm até 14 de agosto para enviar declarações da RAIS

Compliance tributário reduz riscos e fortalece negócios

Entenda a nova briga entre estados e municípios pelo dinheiro do IBS

Trade24Seven e a importância da experiência do usuário no mercado financeiro digital

Reforma Tributária passa a exigir CNPJ de autônomos a partir de julho

MEI: Projeto aprova aumento no limite de faturamento

Como recuperar sua conta Gov.br em instantes com novo recurso

Reforma Tributária e Competitividade Empresarial no Brasil

MEI tem documento importante a enviar para não perder CNPJ

Projeto dobra pena para motoristas condenados por morte no trânsito

Plataforma da Reforma Tributária ganha nova versão com ferramentas de automação

Reforma tributária muda o cálculo do Simples Nacional e acende alerta para pequenas empresas

Como criar uma proposta de serviços contábeis irrecusável

Contabilidade4 dias ago

Contabilidade4 dias agoContador era o braço operacional de esquema bilionário de combustíveis ligado ao PCC

Contabilidade2 dias ago

Contabilidade2 dias agoTransição do ISS: Como a nova dinâmica afeta o setor de serviços

Sem categoria4 dias ago

Sem categoria4 dias agoCSLL: o impacto do tributo no caixa e na sobrevivência das microempresas

Contabilidade2 dias ago

Contabilidade2 dias agoEmpregadores têm até 14 de agosto para enviar declarações da RAIS

CLT4 dias ago

CLT4 dias agoCom o fim da escala 6×1 em debate, como fica o seu horário de almoço?

CLT2 dias ago

CLT2 dias agoNova lei muda tudo sobre a abertura de comércios e supermercados nos feriados

MEI4 dias ago

MEI4 dias agoGoverno planeja reajuste gradual no limite do MEI até 2028

Imposto de Renda4 dias ago

Imposto de Renda4 dias agoIR 2026: cashback vai beneficiar lote especial de contribuintes em julho