19°C 29°C

Uberlândia, MG

O Banco Central (Bacen) monitora periodicamente os impactos da pandemia na economia brasileira e no sistema financeiro por meio do Boletim Focus, que é divulgado semanalmente considerando as expectativas de mercado coletadas até a sexta-feira anterior à sua divulgação.

Segundo a edição do Boletim Focus do dia 13 de julho, o PIB do Brasil em 2020, que estava previsto para -6,50%, teve uma leve melhora, passando para -6,10%. Por sua vez, a projeção de inflação, que na última edição era de 1,63%, passa para 1,72% e, para 2021, é de 3%.

A projeção da taxa de câmbio continua em R$ 5,20 este ano e a projeção da taxa Selic também em 2%.

O índice Bovespa subiu 1,77% no último dia 14, fechando em 100.440 pontos.

Este é o melhor resultado desde 6 de março do corrente ano.

O Gráfico a seguir apresenta a evolução.

| O Banco Nacional do Desenvolvimento (BNDES), em apoio ao enfrentamento dos efeitos econômicos da pandemia do coronavírus no país, expandiu, no dia 03 de julho, a oferta de capital de giro em R$ 5 bilhões para negócios ou grupos econômicos com faturamento até R$ 300 milhões (micro, pequenas e médias empresas), limitando o empréstimo até R$ 70 milhões por cliente, com prazo de carência de até 24 meses e prazo total de até 60 meses para quitação. Um vídeo divulgado pelo BNDES no dia 26 de março, data em que foi aprovada a primeira etapa da concessão de crédito para micro e pequenas empresas em resposta à pandemia do coronavírus, confirma os cinco passos necessários para obter linha especial de capital de giro. Confira a seguir: 1 – Entrar em contato com a instituição financeira de relacionamento - não é necessário entrar em contato com o BNDES. Os interessados poderão entrar em contato com a cooperativa de crédito de sua região ou, ainda, as próprias cooperativas de crédito poderão divulgar esta informação em suas comunidades e prospectar interessados. Acesse o Aplicativo Cooperativismo em Minas para identificar a cooperativa mais perto de você. 2 – Negociar com a instituição financeira – quem se enquadrar nos critérios do BNDES negocia as taxas, prazos, valores e garantias diretamente com a instituição financeira, no caso, as cooperativas de crédito. O BNDES apenas avalia se o acordado está em consonância com as diretrizes da concessão emergencial. 3 – Após a negociação - a instituição financeira, no caso a cooperativa de crédito, encaminha a proposta para a validação junto ao BNDES. Segundo o chefe do departamento de clientes do BNDES, esse processo ocorre em menos de 1 minuto. 4 – Aprovação: caso o pedido seja aprovado, o BNDES realiza a liberação dos recursos no dia seguinte à solicitação da cooperativa de crédito. 5 – Repasse: a cooperativa de crédito repassa o recurso para o empresário. |

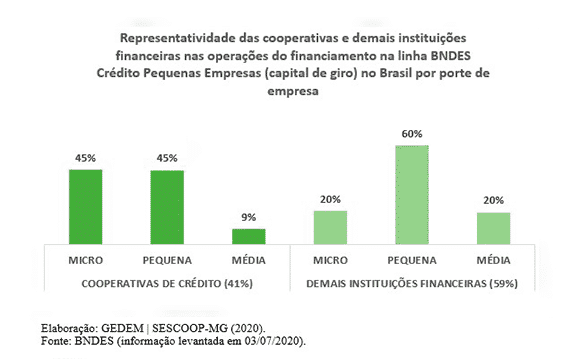

| De acordo com informações do BNDES, até o dia 17 de junho já tinham sido liberados mais de R$ 4 bilhões para os Micro, Pequenas e Médias Empresas (MPME's), o que representa 80% do total previsto para essa linha. Ao todo mais de 12 mil empresas já acessaram esse crédito e estima-se que mais de 280 mil empregos foram mantidos com esses recursos. Do total dos recursos liberados, 78% foram para o comércio e serviços, 21% indústrias de transformação e 1% para a indústria extrativista. Esta é uma excelente oportunidade para que as cooperativas de crédito promovam seu papel social, auxiliando para que essa linha de crédito chegue a micro, pequenas e médias empresas em suas comunidades. É também uma oportunidade para as cooperativas de crédito ampliarem seu quadro social, captando novos cooperados PJ e oferecendo produtos e serviços mais vantajosos que em instituições financeiras bancárias tradicionais. Dados disponibilizados pelo BNDES no dia 03 de julho confirmam que 18 cooperativas de crédito já participaram desse repasse da linha de capital de giro para as MPME's. Minas Gerais ocupa a 6ª posição no ranking, sinalizando grandes possibilidades de ampliação nesse segmento para as cooperativas de crédito mineiras. Do total de operações aprovadas pelo BNDES no Brasil, as cooperativas de crédito representam cerca de 41% e os outros 59% foram realizadas pelas demais instituições financeiras. Dentre essas operações realizadas pelas cooperativas de crédito, 45% foram destinadas para microempresas, 45% para pequenas e 9% para médias empresas. |

| Em Minas Gerais, do total de operações realizadas na linha de crédito ofertada pelo BNDES, 43% foram para as microempresas, 46% pequenas empresas e 11% para médias empresas. Em média a taxa final praticada pelas instituições do estado (cooperativas e demais instituições financeiras) foi de 9,41% para as microempresas, 12,55% para as pequenas e 11,70% para as médias empresas. Em relação às taxas praticadas pelos Estados do país, Minas Gerais é o 10º colocado com as menores taxas para microempresas, 7º para as pequenas e 3ª para as médias. Pesquisa realizada pelo Sebrae e pela Fundação Getúlio Vargas (FGV Projetos) com pequenos negócios no país, entre 29 de abril à 02 de junho, constatou que dos empresários que buscaram linhas de empréstimos nesse período de pandemia em Minas Gerais, 26% conseguiram no Sistema Sicoob. Com base no relatório "IF.data", do Banco Central do Brasil, as cooperativas de crédito do Brasil apresentaram um crescimento na ordem de 31% na carteira de crédito para micro, pequenas e médias empresas em março de 2020 quando comparado com março/2019, enquanto os cinco principais bancos do país apresentaram, no mesmo segmento e período, um crescimento de apenas 3%. Em Minas Gerais, o crescimento da carteira de crédito das micro, pequenas e médias empresas junto às cooperativas de crédito em março de 2020 foi de 40% se comparado a março de 2019. Esse resultado demonstra o compromisso das cooperativas de crédito em fazer com que o recurso chegue até a base e contribua, de fato, para o desenvolvimento local das cidades e regiões onde o cooperativismo está presente. O sucesso do cooperativismo na concessão de crédito nesse momento de pandemia, seja por linhas próprias ou de repasse do governo, acontece, principalmente, por dois motivos: 1) essas instituições financeiras não possuem fins lucrativos, o cliente é o dono no negócio; 2) Interesse pela comunidade, um dos sete princípios do setor que demonstra o interesse da cooperativa em manter o desenvolvimento local. As linhas de crédito voltadas para as micro, pequenas e médias empresas são de fundamental relevância neste contexto de pandemia e as cooperativas têm a missão de informar suas comunidades sobre essa possibilidade, de atuarem fortemente junto a esse grupo oferecendo acesso aos recursos por meio de taxas mais atrativas que das demais instituições financeiras. |

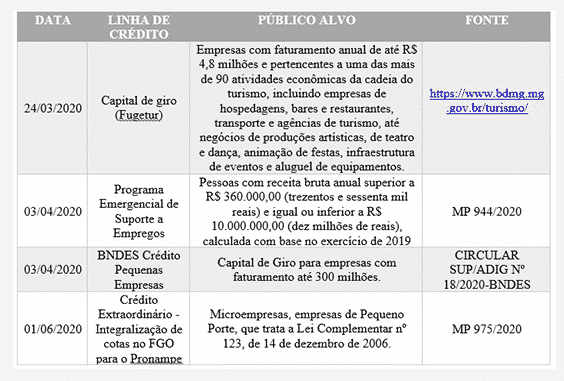

| Além da linha especial para capital de giro, disponibilizada pelo BNDES, a Tabela a seguir apresenta outras fontes de recursos disponíveis nestes tempos de pandemia. Empresários de micro, pequenas e médias empresas, podem se informar sobre as linhas de créditos ainda disponíveis e as cooperativas de crédito podem atuar levando informações pertinentes às suas comunidades. |

Além das linhas de crédito oferecidas pelo Governo Federal e Estadual apresentadas na Tabela anterior, as cooperativas singulares do Sicoob podem captar recursos junto ao Bancoob que criou também algumas linhas de crédito específicas para o enfrentamento da pandemia de Covid-19, das quais destacam-se a de Capital de Giro para Folha de Pagamento com Recursos Próprios do Bancoob – voltada para financiamento de folha de pagamento de micro e pequenas empresas e pessoas físicas empreendedoras associadas ao Sicoob, sendo até R$50 mil por cooperado; e o Crédito Emergencial para associados pessoas físicas e jurídicas do Sicoob, sendo até R$200 mil por cooperado.

No caso das linhas de crédito com recursos oriundos do Bancoob, a cooperativa de crédito singular deve fazer a intermediação entre o demandante e a instituição.

O cooperativismo de crédito segue demonstrando ainda mais o seu valor junto às empresas de suas comunidades que estão em dificuldade.

Mín. 19° Máx. 29°