O porte de uma empresa pode ser definido com base no faturamento anual, número de funcionários e atividades desempenhadas, que ao longo do tempo podem ser alterados com a expansão do negócio. A decisão entre microempresa (ME), empresa de pequeno porte (EPP), microempreendedor individual (MEI) ou ainda empresa normal é importante pois, a partir da formalização em contrato social, o empreendimento passa a arrecadar tributos e emitir nota fiscal dos serviços. O enquadramento errado do porte do negócio, pode render multas e a perda de benefícios. Por esse motivo, além de conhecer as diferenças e características da ME, EPP e MEI, é importante que o empreendedor consulte um especialista que indique o porte correto do empreendimento no momento da formalização. O Sebrae oferece gratuitamente consultorias em seu

Portal de Atendimento para auxiliar a definir algumas características de um negócio, como abertura e gestão. Mas antes de buscar um consultor entenda quais são as diferenças entre ME, EPP, MEI e uma empresa normal.

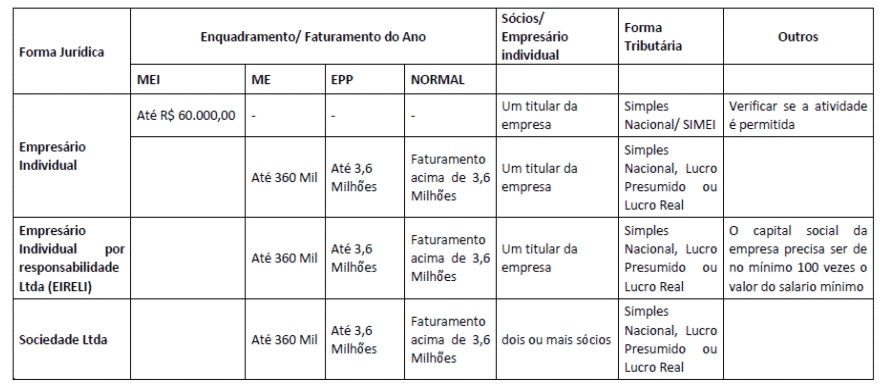

Diferentes portes para diferentes níveis de faturamento

O principal aspecto de diferenciação entre ME, EPP, MEI e empresas normais é o faturamento anual do negócio. Microempreendedor Individual (MEI)

Trata-se de um empresário individual e sem sócios, que desempenha uma das mais de 400 atividades permitidas pela atual legislação. É optante do Simples Nacional (Simei) e tem como

limite de faturamento anual o valor de R$60 mil. Micro Empresa (ME)

Empreendimento que tem

receita bruta anual inferior ou igual a R$ 360 mil. Para formalização é necessário optar entre uma das formas de tributação (Simples Nacional, Lucro Real ou Lucro Presumido) e realizar o registro em uma Junta Comercial. Nessa modalidade não há restrições para o desempenho de serviços, no entanto, é importante ter o controle do faturamento a partir do registro correto do fluxo de caixa (que deve ser realizado em toda empresa). Se o lucro ultrapassar o limite para ME, o contrato social deve ser revisto, alterando também o regime tributário do empreendimento.

Empresa de Pequeno Porte (EPP)

Negócios com

limite de faturamento anual de R$ 3,6 milhões podem ser enquadrados como EPP. Da mesma forma que a ME, o titular de uma Empresa de Pequeno Porte deve formalizar o negócio em uma Junta Comercial, optando por um dos regimes tributários (Simples Nacional, Lucro Real ou Lucro Presumido).

Empresa Normal

Uma

empresa normal é aquela que, diferente de uma ME e uma EPP, não tem limite de faturamento ou tem

receita bruta anual acima de R$ 3,6 milhões. Por causa disso,

não pode optar pelo Simples Nacional.

Enquadramento Tributário

A definição do porte de um negócio tem relação direta com a forma de tributação dos serviços prestados. Atualmente há quatro regimes fiscais que podem ser adotados por empresas brasileiras:

SIMEI

Regime fiscal adotado pelos Microempreendedores Individuais, conforme previsto no

artigo 18-A da lei Complementar nº 123/06, que define o recolhimento em valores mensais dos mesmos tributos do Simples Nacional.

Simples Nacional

Forma compartilhada de arrecadação de tributos para ME e EPP, previsto previsto na Lei Complementar nº 123/06. Abrange em um único documento de arrecadação (DAS) o pagamento do IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP).

Lucro Presumido

Tributação simplificada do cálculo do imposto de renda e da Contribuição Social Sobre o Lucro Líquido das pessoas jurídicas. A alíquota cobrada é calculada a partir da projeção de faturamento do negócio, com base na receita bruta e outras receitas sujeitas à tributação. São arrecadados os valores referentes do IRPJ e CSLL. Os outros tributos (PIS/Pasep, Cofins, IPI, ICMS, ISS) são cobrados separadamente.

Lucro Real

Regime tributário determinado a partir do lucro líquido da empresa. São considerados os registros contábeis e fiscais efetuados de acordo com as leis comerciais, para a arrecadação do IRPJ e CSLL. Da mesma forma que o Lucro Presumido, os outros tributos também são arrecadados separadamente.

Resumindo

A importância da escolha

Como já destacado, definir se você será MEI ou terá uma empresa normal, uma ME ou uma EPP, pede a ajuda de algum profissional. E por mais que seja um momento “burocrático” do qual muitos empreendedores preferem manter distância, informe-se. Você já sabe as características principais de cada modalidade. No entanto, busque uma consultoria especializada para que você possa ter sucesso e desenvolver adequadamente o seu negócio. Via sebrae sc