19°C 29°C

Uberlândia, MG

Tom Jobim provavelmente nunca fez uma nota fiscal de importação. Pelo contrário, foi responsável por exportar a Bossa Nova do Brasil para o mundo. Mesmo assim, cunhou a famosa frase, que poderia ser, tranquilamente, o mantra de todo importador brasileiro:

“O Brasil não é para amadores.” _ Antônio Carlos Jobim (segundo diz a internet)

E não é mesmo. Tratando-se de importação essa frase ganha ainda mais sentido. São diversos documentos necessários para importar uma mercadoria, como o packing list, a proforma invoice, a commercial invoice, o conhecimento de embarque, a licença de importação (LI), a declaração de importação (DI) e, por fim, o objeto deste artigo, a Nota Fiscal Eletrônica de Importação. Este último documento é imprescindível para que o importador possa retirar a mercadoria do recinto aduaneiro, transportá-la para seu local de armazenagem, e ficar em dia com as obrigações junto ao fisco.

Dito isso, veja o que você vai aprender neste artigo:

O que é a nota fiscal de importação?

É obrigatório emitir?

Quem deve emitir a nota de importação?

Quando emitir a nota fiscal de importação?

Onde encontro as informações que preciso?

Quais os CFOPs da Nota de Importação?

Qual o CST para produtos importados?

Como se calcula o valor dos produtos importados?

Como se calculam os impostos (federais) na importação?

Como se calcula o ICMS na importação?

O que compõe o campo “despesas acessórias”?

A nota de importação é igual para empresas do simples nacional?

MEI precisa emitir nota fiscal de importação?

O que eu preciso para emitir uma nota fiscal de importação?

O que muda com a DUIMP?

Onde posso me aprofundar ainda mais no assunto?

É possível emitir a nota de importação em dois minutos?

É o documento que formaliza uma importação junto ao Fisco. Através dela o importador está devidamente autorizado, dentro da lei, a comercializar seus produtos ou utilizá-los como matéria prima.

A emissão deste documento é obrigatória para qualquer importação formal, ou seja, importações realizadas por empresas devidamente autorizadas através do RADAR. É o documento que, efetivamente, nacionaliza a mercadoria importada.

Sim, a emissão da nota é obrigatória. Alguns estados inclusive exigem a nota fiscal para retirar a mercadoria do recinto alfandegado, e o DANFE (Documento Auxiliar de Nota Fiscal Eletrônica) deve acompanhar a mercadoria durante o transporte até o armazém. Vale ressaltar que a nota fiscal de importação é um documento burocrático interno e não deve ser enviada ao exportador.

A não emissão deste documento representa sonegação fiscal, enquadrando-se como crime, inclusive com sérias consequências penais. No caso de contribuintes que se dão conta do erro e comunicam ao Fisco, o valor da multa pode chegar a 20% sobre o valor fraudulento, acrescido de juros moratórios. Caso o equívoco seja constatado pela própria autoridade de fiscalização, a multa sobe para até 75% do valor sonegado, também acompanhados de juros.

Deve ser emitida sempre pelo importador da mercadoria, através de algum software de emissão de NF-es, ou de ERP que possua tal funcionalidade.

Em operações por encomenda ou por conta e ordem de terceiros, a nota de importação também deve ser emitida pelo importador, que, em seguida, deverá emitir uma nota fiscal de remessa para o real adquirente da mercadoria.

Vale ressaltar que alguns despachantes aduaneiros ou contadores podem oferecer o serviço de cálculo e emissão da nota fiscal, entretanto a responsabilidade continua sendo do importador.

A nota fiscal deve ser emitida logo após o desembaraço da mercadoria. Muitos estados exigem a emissão da nota fiscal de importação para retirar a mercadoria do recinto aduaneiro. Dessa forma, para não correr riscos (até de uma fiscalização rodoviária), o ideal é transportar a mercadoria para o local de armazenagem somente após a emissão do documento fiscal.

As informações necessárias para elaborar a nota fiscal estão contidas na Declaração de Importação (ou na DUIMP, que falaremos mais adiante).

A imagem abaixo é a primeira página de uma declaração de importação descaracterizada (alteramos os dados manualmente para preservar a privacidade do importador). Repare que você encontra algumas informações que serão replicadas na nota fiscal como:

A segunda página da DI contém informações textuais geradas pelo despachante aduaneiro. Geralmente, nessa página, existem algumas informações importantes para confecção da nota de importação como: (1) acréscimo ao frete da marinha mercante (AFRMM), (2) volumes das mercadorias, (3) detalhes sobre o ICMS (se possui redução, diferimento, etc), dentre outras.

A partir daí as páginas seguintes contêm o detalhamento das adições e suas mercadorias, incluindo: (1) NCMs, (2) valores unitários e (3) quantidades e (4) unidades de medidas.

Vale ressaltar que, numa nota fiscal, é preciso detalhar, produto a produto, os custos, frete, seguro, impostos e outras despesas. Entretanto, na declaração de importação, algumas dessas informações não vêm discriminadas item a item. O frete, por exemplo, só é informado em sua totalidade. Já os impostos são informados por adição, conforme a imagem a seguir.

Diante disso, é necessário entender que para calcular uma nota fiscal de importação será preciso efetuar o rateio de alguns valores. Sabemos o total do frete, mas como descobrir quanto incide de frete em cada item? Sabemos o total da taxa do Siscomex, mas como descobrir quanto ela incide sobre cada mercadoria? Para fazer esse rateio vamos precisar de um pouco de matemática.

Observe que o rateio da taxa do Siscomex é calculado de forma proporcional ao valor da mercadoria (VMLE):

Taxa de Siscomex do item n = (VMLE do item n / VMLE Total) * Taxa do Siscomex

Enquanto isso, o rateio do frete é calculado de forma proporcional ao peso da mercadoria:

Valor do frete do item n = (Peso do item n / Peso Total) * Valor do Frete

Complicado? Um pouco! Mas não se preocupe, desenvolvemos uma planilha que vai ajudar você com os cálculos necessários para emitir uma nota fiscal de importação.

Agora que você já sabe onde obter as informações necessárias para emitir uma nota de importação, vamos falar de algumas informações que não estão na DI, como o CFOP. CFOP significa Código Fiscal de Operações e Prestações, e na prática, é o código que será utilizado para identificar e comunicar ao fisco a natureza da operação que está sendo realizada.

O código CFOP é composto por 4 dígitos. Toda operação de entrada do exterior (importação) deve iniciar com o dígito 3. Os códigos de CFOPs mais comuns são:

3.101 – Compra para industrialização.

3.102 – Compra para comercialização.

3.126 – Compra para utilização na prestação de serviço.

3.127 – Compra para utilização sob o regime de drawback.

3.551 – Compra para ativo imobilizado

3.556 – Compra de material para uso ou consumo.

3.949 – Outra entrada de mercadoria ou prestação de serviço não especificado

CST significa código de situação tributária, ou seja, é o código que determina como será o tratamento de cada um dos impostos numa importação. Dessa forma, cada um dos impostos (ICMS, IPI, PIS e COFINS) deverá ter seu próprio CST. Isso porque uma importação poderá ter, por exemplo, redução na base de cálculo do ICMS, mas tributação normal no IPI. Pode ter isenção no IPI, mas tributação normal no PIS e COFINS. Acho que você já entendeu o ponto né? Então vamos ver quais CSTs são os mais utilizados numa nota de importação.

O código CST do ICMS é composto por três dígitos, onde o primeiro indica a origem da mercadoria e os outros dois seguintes indicam, efetivamente, o tratamento tributário. Na tabela abaixo destacamos as origens utilizadas para mercadorias estrangeiras.

| Origem | Descrição |

| 1 | Estrangeira – Importação direta, exceto a indicada no código 6 |

| 6 | Estrangeira – Importação direta, sem similar nacional, constante em lista de Resolução CAMEX e gás natural. |

Na nota de importação usamos as origens 1 ou 6. A origem 6 somente poderá ser utilizada se a mercadoria constar na lista do CAMEX como uma mercadoria que não possui similar nacional. As origens 2 e 7 são utilizadas somente no caso de mercadorias já nacionalizadas, ou seja, após a nota de importação, então não devem ser utilizadas na nota de importação.

Sobre os dois últimos dígitos do CST do ICMS para produtos importados, existem diversas possibilidades. Abaixo estão listadas as mais recorrentes em importações:

| CST | Descrição | Comentário |

| 00 | Tributada integralmente. | Opção mais comum. |

| 20 | Com redução de base de cálculo. | Muito usado por empresas que possuem benefício de redução da base do ICMS. |

| 51 | Diferimento. | Muito usado por empresas que possuem benefício de diferimento do ICMS. |

| 10 | Tributada e com cobrança do ICMS por substituição tributária. | Alguns estados, como Minas Gerais, pedem que a substituição tributária seja recolhida já na importação. |

| 70 | Com redução de base de cálculo e cobrança do ICMS por substituição tributária. | Junção das situações 20 e 10. Se você estiver fazendo uma nota dessa situação, meus sentimentos. |

O CST do ICMS será a junção desses dois códigos. Por exemplo, um produto com a origem 1 e tributada integralmente, o CST será 100.

Para empresas do Simples Nacional não é necessário informar o CST, mas sim o CSOSN. No caso de produtos importados deve ser informado o CSOSN 900.

O CST do IPI também contempla uma tabela com diversas opções, sendo as aplicáveis:

| CST | Descrição |

| 00 | Entrada com recuperação de crédito (mais comum) |

| 01 | Entrada tributada com alíquota zero. |

| 02 | Entrada isenta. |

| 03 | Entrada não-tributada (geralmente usada por empresas do Simples Nacional) |

| 04 | Entrada imune. |

| 05 | Entrada com suspensão. |

| 49 | Outras entradas. |

O CST do PIS e COFINS possuem as mesmas opções, e quase sempre, dentro de uma mesma adição, possuem o mesmo código, por isso trataremos em um único tópico dentro deste artigo. A quantidade de possibilidades para CST do PIS e COFINS é enorme, mas geralmente os CST mais utilizados na importação são 50 (Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Tributada no Mercado Interno) ou 98 (Outras Operações de Entrada). Se você tem dúvidas sobre qual opção usar, alinhe tudo com seu contador antes.

O valor dos produtos em uma nota de importação será sempre o seu valor aduaneiro, ou seja:

Valor dos produtos = VMLE + Frete + Seguro

Ou seja, basicamente, será o VMLD.

Acontece que, como já vimos anteriormente, para encontrar o frete e o seguro de uma única mercadoria, é preciso ratear o valor entre todos os itens.

Como já vimos anteriormente, a alíquota e o valor dos impostos federais (II, IPI, PIS e COFINS) aparecem discriminados na DI, adição por adição. Acontece que, como na nf-e de importação é preciso informar esses valores item a item, será necessário refazer os cálculos. As bases de cálculo dos impostos federais estão descritas na tabela a seguir:

| Imposto | Base de Cálculo |

| II | VMLD |

| IPI | VMLD + II |

| PIS | VMLD |

| COFINS | VMLD |

A partir daí basta encontrar as devidas bases de cálculo de cada um dos impostos e aplicar a sua alíquota correspondente, que vem informada na adição ao qual o item pertence dentro da DI.

Já falamos sobre os impostos federais, agora chegou a vez do ICMS, o único imposto estadual que incide sobre a importação. O ICMS merece um tópico à parte pois sua base de cálculo é um pouco mais complexa de ser calculada, e existem variações como diferimento e redução na base de cálculo. Por esse motivo você dificilmente vai encontrar um artigo que aborda esse assunto com detalhes, mas aqui vamos fazer diferente.

A base de cálculo do ICMS na importação é composta por:

VMLD + II + IPI + PIS + COFINS + Siscomex + AFRMM + Multas + ICMS.

Não se assuste! Além de todas as despesas que compõem a base de cálculo, o próprio ICMS está contido em sua base. Isso pode parecer um pouco confuso, pois se eu preciso da base de cálculo para encontrar o ICMS, e eu preciso do ICMS para encontrar a base de cálculo, como se resolve?

Não me proponho a resolver essa questão algebricamente (embora seja possível), vou direto a resposta. Primeiramente, para cada um dos itens, você deverá somar todos os valores (sem o ICMS). Vamos chamar essa soma de “Base de Cálculo do ICMS antes do ICMS”.

Então a BC do ICMS antes do ICMS será:

VMLD (com frete e seguro rateados) + II + IPI + PIS + COFINS + Siscomex (rateado para o item) + AFRMM (rateado para o item) + Multas (rateado para o item, se houver).

Uma vez encontrado esse valor, podemos dividi-lo por 1 – alíquota de ICMS para achar sua base real. Por exemplo, vamos supor que a alíquota do ICMS (já com FECP embutido) seja 18%. Nesse caso, devemos dividir a “BC do ICMS antes do ICMS” por 0,82 para encontrar a real base de cálculo do ICMS. Caso a alíquota seja 19%, dividimos por 0,81, e assim por diante. Então basta aplicar a alíquota sobre essa base para encontrar o valor do ICMS.

Uma das dúvidas mais comuns em relação ao ICMS na importação é o que fazer quando há redução na base de cálculo ou diferimento. Embora ambos sejam benefícios fiscais, é importante não confundir: enquanto a redução na base de cálculo, como o próprio nome diz, é uma redução na base, o diferimento consiste na postergação do pagamento do ICMS.

Ao emitir uma nota fiscal de importação com ICMS reduzido, deve-se utilizar o CST 120 ou 620, dependendo da origem da mercadoria, conforme explicado anteriormente. Além disso, deve-se calcular a base de cálculo do ICMS exatamente da forma explicada no tópico anterior, e então aplicar o percentual de redução, para aí sim aplicar a alíquota e encontrar o valor do ICMS.

Um dos erros mais comuns quando se trata de cálculo de redução da base do ICMS é aplicar a redução sobre a alíquota, não sobre a base.

Por exemplo, vamos supor que:

% de redução de ICMS = 67%

BC do ICMS antes do ICMS = R$ 1.000,00

Alíquota do ICMS = 18%

Cálculo errado:

Alíquota reduzida = (1-67%) de 18% = 33% de 18% = 6%

BC do ICMS Cheia = R$ 1.000,00 / 0,94 = R$ 1.063,83

ICMS = R$ 1.063,83 * 6% = R$ 63,82

Cálculo correto:

BC do ICMS Cheia = R$ 1.000,00 / 0,82 = R$ 1.219,51

BC do ICMS com redução = R$ 1.219,51 * 33% = R$ 402,44

ICMS = R$ 402,44 * 18% = R$ 72,43

Apesar da primeira forma resultar num imposto menor, ela é incorreta, pois aplicar a redução na alíquota pode ser encarado pela Receita como um subterfúgio para redução do valor final de ICMS e implicar em multas e complicações fiscais para a empresa.

Quanto ao diferimento, o mais comum é informar o CST 151 ou 651 e deixar o ICMS zerado.

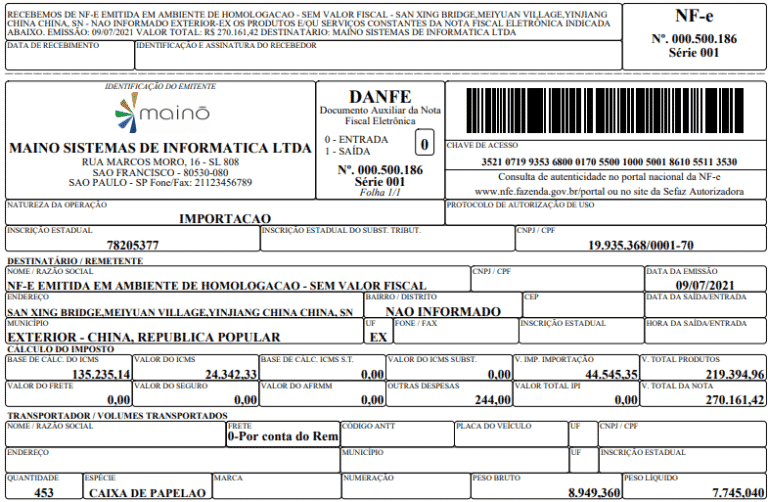

O campo de despesas acessórias na importação deve conter todas as despesas que não possuem campo próprio, mas estão na base de cálculo do ICMS. Esse campo deve ser informado item a item, e seu total será exibido em campo correspondente no DANFE. Geralmente o valor corresponde ao somatório da taxa do Siscomex, AFRMM e multas aplicadas (se houver).

Alguns softwares, como o da Mainô, possuem no DANFE um destaque para o valor da AFRMM, que já possui campo próprio no formulário. Em alguns estados já é obrigatório o destaque da AFRMM em campo próprio para liberação das mercadorias, cabendo apenas a taxa do Siscomex e multas no campo de despesas acessórias.

Outro ponto importante a se destacar é que vale a pena discriminar as despesas que compõem esse campo nas informações complementares da nota, bem como outras informações de interesse da fiscalização. O sistema da Mainô, por exemplo, gera automaticamente, a partir das informações da DI, um texto semelhante ao seguinte:

“Conforme DI Nr. 9999999999 registrada em 07/07/2021, desembaraçada em 07/07/2021, em PORTO DO RIO DE JANEIRO. Os valores de PIS e COFINS na NF-e de entrada foram: PIS R$ 3.974,47 COFINS R$ 18.263,69, a taxa Siscomex foi de R$ 254,49. Não houve multas no curso do despacho aduaneiro.”

Devido ao fato de empresas enquadradas no simples nacional pagarem apenas o DAS (imposto simplificado) sobre seu faturamento, muitos importadores acreditam que a tributação para empresas do simples nacional será diferente na importação. É um equívoco muito comum.

Na importação, uma empresa do simples nacional deverá arcar com todos os impostos assim como uma empresa do regime normal. Todos esses impostos, por sua vez, deverão ser destacados em seus campos próprios, da mesma forma que foi descrito aqui neste artigo. Vale apenas ressaltar que o campo de CST do ICMS será substituído pelo CSOSN 900 e os CSTs de IPI, PIS e COFINS deverão seguir a orientação do seu contador para o enquadramento correspondente a sua empresa.

No portal da Nota Fiscal Eletrônica, sessão de perguntas frequentes, a Receita Federal não deixa nenhuma dúvida:

“Caso não se enquadrem em nenhuma outra hipótese de obrigatoriedade, aqueles contribuintes que realizem operações de comércio exterior (importação e exportação) estão obrigados desde 1° de dezembro de 2010 (PROTOCOLO ICMS 85/2010), a utilizar NF-e nestas operações, independentemente da atividade econômica exercida.”

A regra é clara, Arnaldo: “Importou? Tem que emitir nota!”.

Como já vimos, a maioria das informações da nota fiscal de importação estão na declaração de importação. Entretanto, para emitir a nota fiscal de importação você ainda vai precisar:

A DUIMP (Declaração Única de Importação) irá, certamente, facilitar não apenas a emissão da nota fiscal de importação, mas todo o processo de importação brasileiro. De acordo com a documentação fornecida pelo SERPRO, empresa estatal responsável pelo desenvolvimento do sistema, os impostos já serão apresentados de forma detalhada, item a item, e não mais adição a adição como é hoje na DI.

Entretanto, o processo de emissão da nota fiscal de importação ainda poderá ser muito trabalhoso caso o sistema emissor de nota fiscal não se conecte ao Portal Único e busque as informações diretamente da DUIMP. Por isso é importante verificar se o sistema emissor de NF-e utilizado pela sua empresa está desenvolvendo ou está planejando desenvolver a conexão com a DUIMP para gerar a nf-e de importação. Caso contrário, sua empresa estará perdendo uma grande oportunidade de otimizar esse processo, perdendo competitividade no mercado.

Quem trabalha com comércio exterior precisa entender que existem dois tipos de sistemas de gestão (ERPs).

Se você utiliza um sistema generalista, provavelmente tem dificuldades em emitir a nota de importação, seja porque os valores não batem ou simplesmente porque leva horas digitando os produtos.

Sistemas especialistas em comex, como o sistema da Mainô, possuem hacks que ajudam as empresas que atuam no comércio exterior a lidarem facilmente com questões como a emissão da nota fiscal de importação. Nesse tipo de software, você não precisa cadastrar todas as mercadorias, informar todos os valores nem mesmo fazer todos os cálculos que demonstrei neste artigo. Basta solicitar ao seu despachante aduaneiro o arquivo XML da Declaração de Importação e importar no sistema. Completando apenas algumas informações, como por exemplo, a alíquota de valores de ICMS, o sistema já consegue calcular a nota fiscal de importação e transmiti-la para o SEFAZ do seu estado.

Quem trabalha com comércio exterior precisa entender que existem dois tipos de sistemas de gestão (ERPs).

Se você utiliza um sistema generalista, provavelmente tem dificuldades em emitir a nota de importação, seja porque os valores não batem ou simplesmente porque leva horas digitando os produtos.

Sistemas especialistas em comex, como o sistema da Mainô, possuem hacks que ajudam as empresas que atuam no comércio exterior a lidarem facilmente com questões como a emissão da nota fiscal de importação. Nesse tipo de software, você não precisa cadastrar todas as mercadorias, informar todos os valores nem mesmo fazer todos os cálculos que demonstrei neste artigo. Basta solicitar ao seu despachante aduaneiro o arquivo XML da Declaração de Importação e importar no sistema. Completando apenas algumas informações, como por exemplo, a alíquota de valores de ICMS, o sistema já consegue calcular a nota fiscal de importação e transmiti-la para o SEFAZ do seu estado.

Dica Extra: Já imaginou aprender 10 anos de Prática Contábil em poucas semanas?

Conheça um dos programas mais completos do mercado que vai te ensinar tudo que um contador precisa saber no seu dia a dia contábil, como: Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa de Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

por Eduardo Ferreira

Original de Mainô

Mín. 19° Máx. 29°