Ao emitir sua nota fiscal você passa pelo preenchimento de alguns campos. Uns são simples, outros nos fazem ficar com algumas dúvidas. Dois desses campos que nos trazem algumas incertezas são a natureza da operação e CFOP – Código Fiscal de Operações e Prestações. Há quem afirme com toda convicção que natureza da operação é a mesma coisa que CFOP. É preciso tomar cuidado: natureza da operação não é CFOP.

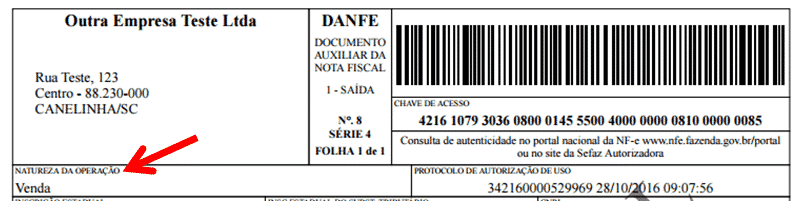

A natureza da operação é o campo que você deve descrever o que está fazendo com o produto. Por exemplo: se você está vendendo, a sua natureza da operação deve ser venda. Se é produto em consignação, a natureza da operação deve ser remessa em consignação.

Esse campo serve para descrever todas as operações que envolvem o seu produto: compra, amostra grátis, conserto, transferência, devolução, etc. Mas só é permitido ter uma natureza da operação por nota fiscal.

CFOP ou Código Fiscal de Operações e Prestações é o código que identifica as entradas e saídas de produto. Mostra também se o produto vai circular dentro do mesmo estado ou em estados diferentes entre origem e destino. O CFOP define também a arrecadação de impostos. Esse código é formado por quatro números. O primeiro define o tipo de operação: entrada ou saída. Os outros se referem ao tipo e finalidade do produto: se o produto foi produzido pelo seu estabelecimento, se é matéria prima, se vai ser consumido, vendido ou até mesmo se é uma venda simples.

As possibilidades são muitas, é possível ver a lista de todos os CFOPs no site da

SEFAZ.

Pode. Para cada item de NF-e é possível ter um CFOP próprio desde que os CFOPs sejam de natureza igual ou semelhante. Como assim? Se você fosse emitir uma nota fiscal para venda, a natureza da operação seria venda. E se fosse emitir para brinde, a natureza da operação seria bonificação. São duas naturezas da operação diferentes mas que não se contradizem. São semelhantes. Então, é possível você fazer uma nota fiscal com a natureza da operação venda e alguns itens serem bonificados. Nesse caso você terá CFOPs de venda e de bonificação. Desde que a principal operação da nota seja realmente venda. Essa forma é válida também para venda e consignação e quaisquer outras operações semelhantes. Um outro exemplo é quando você faz um venda com produtos com características diferentes. É possível emitir na mesma nota CFOPs da mesma natureza da operação: 5101, 5102, 5401 e 5405. Nesse caso você estaria emitindo uma nota com natureza da operação semelhante: venda, mas os CFOPs diferentes. CFOP 5101 – venda de produção do estabelecimento CFOP 5102 – venda de mercadoria adquirida ou recebida de terceiros CFOP 5401 – venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária, na condição de contribuinte substituto e CFOP 5405 – venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituído. O que não é permitido é você emitir uma nota com a natureza da operação venda e ter CFOPs de devolução ou remessa para conserto, por exemplo. Essas naturezas da operação não são semelhantes e portanto devem estar em notas fiscais distintas. Uma forma de ver se as naturezas da operação são distintas é analisar se elas se contradizem. Usar o bom senso é fundamental! Venda e devolução são parecidas? Não, portanto não podem ficar na mesma nota fiscal. Fonte:

asseinfo