Chamadas

A aposentadoria ficou mais cara? Observe as mudanças na contribuição previdenciária

Muitos segurados acreditam que a Reforma da Previdência, homologada em novembro de 2019, contribui significativamente para o encarecimento da aposentadoria, tendo em vista que as faixas de contribuição junto ao Instituto Nacional do Seguro Social (INSS) foram alteradas e passaram a ser progressivas.

Isso porque, anteriormente, as alíquotas eram aplicadas perante as contribuições previdenciárias, variando entre 8% a 11%, faixa que foi ampliada.

Na prática, as novas alíquotas fazem aqueles trabalhadores que ganham mais, pagar mais, é por esta razão que a aposentadoria pode ter ficado mais cara para algumas pessoas.

Alíquotas do INSS

As alíquotas do INSS consistem em um percentual aplicado perante a remuneração do segurado, podendo ser através do salário do colaborador, do pró-labore dos sócios de uma empresa ou dos honorários do profissional autônomo.

Sendo assim, a aplicação desse percentual resulta no denominado “salário de contribuição”, ou simplesmente “contribuição previdenciária”, que posteriormente poderá ser utilizado pelo segurado para obter a aposentadoria.

Vale mencionar que essas alíquotas são aplicadas com base nas faixas de salário, até atingirem o teto máximo da Previdência Social, que em 2020 foi de R$ 6.101,06.

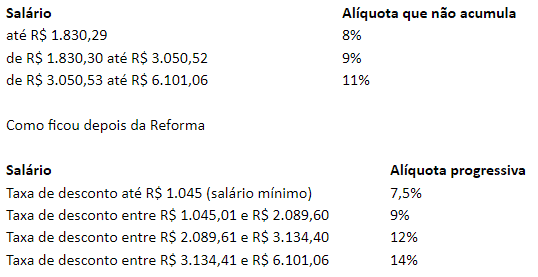

Contribuição previdenciária antes e depois da Reforma da Previdência

Após a Reforma da Previdência, as alíquotas de contribuição do INSS foram modificadas tanto no Regime Geral de Previdência Social (RGPS), quanto no Regime Próprio de Previdência Social (RPPS).

Vale ressaltar que, o RGPS é aquele direcionado para os segurados que trabalham na iniciativa privada, enquanto o RPPS é voltado para os servidores públicos.

Observe na tabela a seguir, como as alíquotas eram antes da Reforma da Previdência e como elas estão agora.

Como era antes da Reforma:

Cálculo das alíquotas do INSS após a Reforma da Previdência

Após a Reforma da Previdência, as alíquotas são aplicadas mediante faixas e de maneira progressiva, lembrando que anteriormente elas eram aplicadas de uma única vez sobre o valor da remuneração.

Vamos a um exemplo para simplificar a situação.

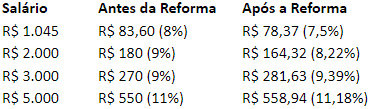

Suponha que um determinado trabalhador receba R$ 5 mil, e antes da Reforma da Previdência ele precisava recolher 11% para o INSS, ou seja, R$ 550,00.

Agora, como a aplicação da alíquota é proporcional, ele precisa recolher um percentual específico para o salário que recebe.

Embora pareça um tanto quanto mais complexo, pode resultar em contribuições menores dependendo do caso.

Desta forma, ao considerar o salário de R$ 5 mil, o primeiro passo a ser dado é dividi-lo conforme as faixas apresentadas, em seguida, deve-se aplicar as alíquotas, observe:

1ª faixa: 7,5% (parte do salário correspondente a R$ 1.045,00)

Paga R$ 78,38

2ª faixa: 9% (parte do salário correspondente a R$ 1.044,60)

Paga R$ 94,01

3ª faixa: 12% (parte do salário correspondente a R$ 1.044,80)

Paga R$ 125,38

4ª faixa: 14% (parte do salário correspondente a R$ 1.865,60)

Paga R$ 261,18

Total a pagar: R$ 558,94 (soma das quatro faixas)

Alíquota efetiva: 11,18% (R$ 558,94 em relação a R$ 5.000)

Ficou mais caro se aposentar com a Reforma da Previdência?

Muitas pessoas acreditam que realmente ficou mais caro se aposentar com a Reforma da Previdência, contudo, isso não é verdade, pois, este fator irá depender de cada caso específico.

Por exemplo, quem ganhava um salário mínimo, antes da Reforma, contribuía com 8% da remuneração, agora, este percentual foi reduzido para 7,5%.

A mesma situação atinge aqueles trabalhadores que são remunerados com valores superiores ao teto, uma vez que a alíquota que incide até o valor do teto, permanece a mesma.

Além do que, nem sempre o segurado precisará arcar com uma contribuição maior depois da Reforma da Previdência, para explicar melhor, elaboramos uma simulação de quanto o trabalhador contribuiria antes e depois da Reforma, com base nas faixas salariais, observe:

Contribuição previdenciária e cálculo da aposentadoria

Não foram apenas as alíquotas e os valores de contribuição previdenciária que mudaram, pois, o mesmo aconteceu com o cálculo da aposentadoria.

Por esse e outros motivos, é recomendado fazer um planejamento previdenciário, afinal, se for para pagar mais, que o benefício a ser recebido no futuro seja vantajoso.

Dica Extra do Jornal Contábil: Compreenda e realize os procedimentos do INSS para usufruir dos benefícios da previdência social.

Já pensou você saber tudo sobre o INSS desde os afastamentos até a solicitação da aposentadoria, e o melhor, tudo isso em apenas um final de semana? Uma alternativa rápida e eficaz é o curso INSS na prática:

Trata-se de um curso rápido, porém completo e detalhado com tudo que você precisa saber para dominar as regras do INSS, procedimentos e normas de como levantar informações e solicitar benefícios para você ou qualquer pessoa que precise.

Não perca tempo, clique aqui e domine tudo sobre o INSS.

Por: Laura Alvarenga

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Rotina de prazos e pressão colocam contadores no topo do risco para depressão e burnout

Contabilidade4 dias ago

Contabilidade4 dias agoSenado simplifica regime tributário de profissionais liberais

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

INSS5 dias ago

INSS5 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Contabilidade4 dias ago

Contabilidade4 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade4 dias ago

Contabilidade4 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

Simples Nacional4 dias ago

Simples Nacional4 dias agoComo abrir seu CNPJ em 2026 sem erro ou dor de cabeça

Fique Sabendo4 dias ago

Fique Sabendo4 dias agoSenado aprova pagamento de pensão alimentícia via Pix

Contabilidade3 dias ago

Contabilidade3 dias agoECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas