Chamadas

Colocar CPF na nota aumenta ou não o Score?

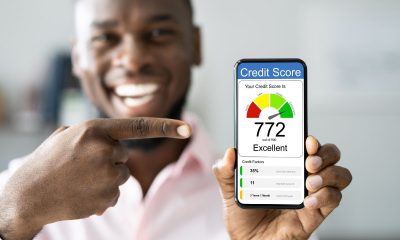

O Score de crédito nada mais é do que uma pontuação que em linhas gerais mede o comportamento financeiro de cada consumidor. A pontuação vai de 0 a 1000, indicando o perfil de cada pessoa.

Com base nessa pontuação, quem está cada vez mais próximo de 0, possuí maiores dificuldades financeiras de conseguir algum serviço financeiro, seja um pedir um cartão de crédito, contratar um empréstimo ou realizar um financiamento.

Já os consumidores com pontuação mais próximo de 1000 são aqueles que possuem um perfil considerado mais seguro para a liberação de ofertas financeiras, tendo em vista que o medidor aponta que aquela pessoa é mais responsável com suas finanças.

Dessa forma, podemos compreender que quanto maior a pontuação, mais “fácil” será conseguir algum serviço financeiro, logo, muitas pessoas acabam buscando dicas que podem ajudar a aumentar mais rapidamente o Score.

Dentre essas dicas que supostamente ajudam a aumentar o score de crédito, uma muito conhecida é a possibilidade de colocar o CPF na Nota Fiscal de compra, seja de um mercado, farmácia, etc.

Mas afinal, CPF na nota aumenta o Score?

Muito se escuta que colocar o CPF na nota ajuda a aumentar o score de crédito, tendo em vista que ao fazer essa ação, os órgãos de crédito identificaram que você está fazendo novas compras, evidenciando que você tem condições de manter suas finanças.

Todavia, colocar o CPF na nota para aumentar o score é uma grande furada. Anota aí! Colocar o CPF na nota não ajuda em absolutamente nada para aumentar sua pontuação.

Isso porque, os órgãos de proteção ao crédito não levam em consideração esse tipo de comportamento para medir o seu perfil financeiro.

Veja a seguir o que os órgãos de proteção ao crédito utilizam para medir a sua pontuação de crédito:

O Serasa Score usa outras informações relevantes para a análise de crédito, como:

• Cadastro Positivo (histórico de bom pagador);

• dívidas negativadas;

• consultas ao CPF feitas por terceiros;

• contratos e pagamentos de crédito.

E o que seria uma boa pontuação de crédito?

Normalmente o score é considerado bom, quando o consumidor possui uma pontuação acima de 500. Na verdade, existe um consenso de qual pontuação é compreendida com ruim ou boa, veja:

- 0 a 300: score considerado baixo;

- 301 a 500: score considerado regular;

- 501 a 700: score considerado bom;

- 701 a 1000: score considerado excelente.

Fibromialgia dá direito a benefício do INSS? Conheça os requisitos e saiba como comprovar

Risco do salário “por fora”: prática ilegal traz prejuízos a curto e longo prazo

INSS confirma abono extra do 13º para aposentados e pensionistas

Novo lote do PIS/Pasep é liberado nesta quarta. Veja regras e calendário

Prorrogado prazo de cadastro obrigatório no NovoPAT

Burnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

Nova regra do Fies Empreendedor terá cobrança de juros na carência

NFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Antecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Rotina de prazos e pressão colocam contadores no topo do risco para depressão e burnout

Sai a lista de aprovados no 1º Exame de Suficiência do CFC de 2026

PIS/Pasep: lote esquecido é pago hoje (25). Herdeiros também podem sacar

Reforma Tributária5 dias ago

Reforma Tributária5 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

Contabilidade5 dias ago

Contabilidade5 dias agoSenado simplifica regime tributário de profissionais liberais

Contabilidade5 dias ago

Contabilidade5 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Imposto de Renda4 dias ago

Imposto de Renda4 dias agoEvite multas: veja as regras e novidades da Declaração do ITR 2026

Contabilidade5 dias ago

Contabilidade5 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

Contabilidade4 dias ago

Contabilidade4 dias agoFGTS Digital ficará indisponível para manutenção

Auxílios do Governo4 dias ago

Auxílios do Governo4 dias agoBenefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Contabilidade4 dias ago

Contabilidade4 dias agoECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas