Destaques

Como os estados ganharam milhões cobrando ICMS indevido dos contribuintes

Em primeiro momento, convém explicar que diversas concessionárias de energia fazem a cobrança equivocada do ICMS sobre a tarifa de energia.

O ICMS é o Imposto sobre circulação de mercadorias e serviços e, por este motivo, quando há movimentação de mercadorias ou serviços, é devido e repassado ao governo de seu Estado.

Neste viés, a energia se enquadra totalmente como mercadoria e é tributada pelo ICMS. Porém, a alíquota (%) deste imposto não é a mesma para todos os estados da federação. Além disso, há divergência nos valores cobrados para diferentes consumidores (urbano, comercial, industrial).

Para sanar a duvida de quanto você paga de ICMS sobre a sua fatura de energia, você precisa verificar, na sua conta de energia, em qual modalidade você se encontra, e acessar o seguinte link: . Assim, você saberá qual a porcentagem que está pagando.

A fatura de energia é composta de diversos itens, entre eles, a energia consumida (aquela medida no seu relógio), tarifa de bandeira, PIS/COFINS, ICMS, encargos e contribuição de iluminação pública. Exemplificando:

Assim, verificamos que o simples talão é composto por diversos itens que, juntos, formam a fatura de cobrança de Energia.

Em um exemplo rústico, explico como é o caminho para a energia chegar até sua casa:

A energia se desloca por um longo caminho pois, geralmente, ela é gerida de uma hidrelétrica, passa por subestações e extensas linhas de transmissão e distribuição até chegar ao seu padrão.

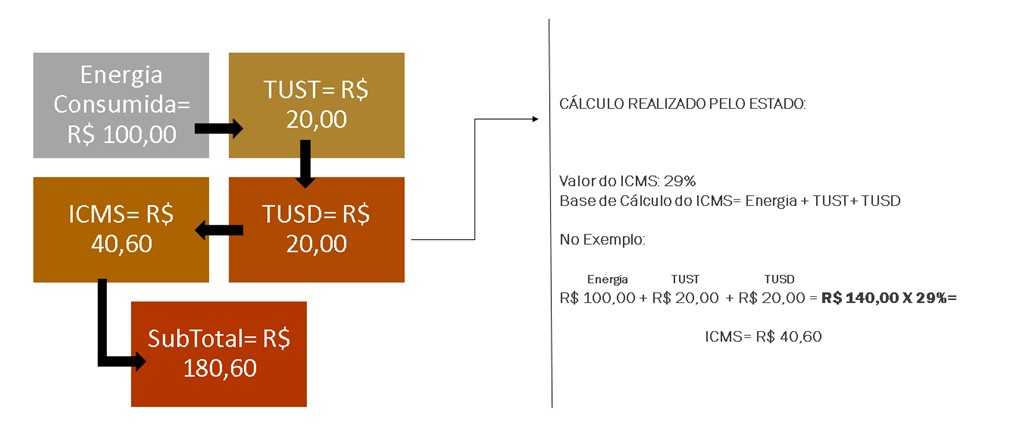

Por utilizar as redes de transmissão e distribuição lhe é cobrado duas taxas, a saber, TUST – Taxa de utilização do sistema de transmissão; e a TUSD – Taxa de utilização do sistema de Distribuição.

O que importa saber é que as cobranças destas taxas são corretas, por previsão legal. O que é incorreto é que, na hora de calcular o ICMS, incluam estas duas taxas no calculo que irá compor o ICMS. Vejamos:

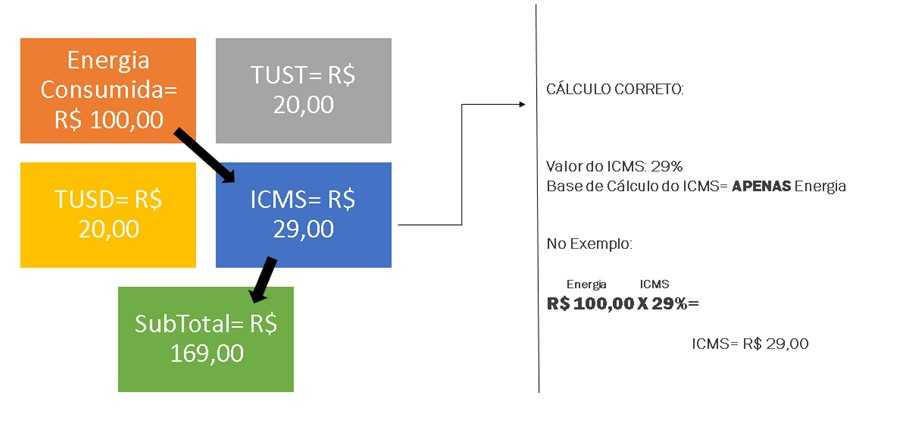

Ao destrinchar o cálculo acima verificamos que na base de apuração do ICMS o Estado inclui as duas taxas. Assim, o valor apurado do ICMS contém parcela equivocada e cobrada indevidamente, pois quando a energia está na rede de transmissão ou distribuição, não está disponível ao consumidor. Logo, não assiste razão cobrar ICMS sobre a movimentação de energia enquanto não chega ao padrão do consumidor, conforme prevê da Súmula 166 do Superior Tribunal de Justiça. Veja o cálculo correto:

No nosso exemplo fictício, apenas por este erro apontado houve cobrança indevida de R$ 11,00 (onze reais) de ICMS.

Ao final, todos os consumidores estão sendo cobrados de forma indevida e, por este motivo, merecem reparação do Estado. Convém lembrar ainda que o Código Tributário Nacional estabelece que pode se cobrar a diferença em dobro dos pagamentos indevidos dos últimos 5 anos. Além disso, essa reparação já foi analisada pelo STJ, que entendeu que houve equívoco dos Estados em cobrar erroneamente o ICMS.

Via Brasil e Silveira Advogados

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Mudança no MEI: Novas regras podem aumentar imposto e punir quem atrasar pagamento

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Contabilidade5 dias ago

Contabilidade5 dias agoJustiça suspende aumento de imposto para empresas do Lucro Presumido

Contabilidade3 dias ago

Contabilidade3 dias agoSenado simplifica regime tributário de profissionais liberais

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

INSS4 dias ago

INSS4 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Reforma Tributária5 dias ago

Reforma Tributária5 dias agoReforma Tributária e notas fiscais: mudanças a partir de agosto

Contabilidade3 dias ago

Contabilidade3 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade3 dias ago

Contabilidade3 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

MEI4 dias ago

MEI4 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos