Chamadas

Investimentos: Por que o EBITDA não é uma métrica tão boa assim?

Uma das métricas favoritas dos analistas que buscam fazer o valuation de empresas é o EBITDA, o lucro antes das despesas com juros, impostos, depreciação e amortização. A razão para ser muito utilizado é que ele, em tese, permite ao investidor chegar em uma proxy da geração de caixa da empresa, pois considera o lucro operacional. No entanto, é preciso ficar atento a alguns detalhes ao usar esse indicador.

O EBITDA é o resultado das receitas subtraído dos custos da mercadoria vendida / serviço prestado e das despesas operacionais – vendas, marketing, despesas administrativas e entre outras – acrescentando a depreciação e a amortização, que são despesas não caixa.

No entanto, grandes investidores de sucesso acreditam que o EBITDA é uma perda de tempo e que analistas não deveriam desempenhar seus esforços analisando tal métrica. Fazem parte desse time contra EBITDA investidores como Charlie Munger e Seth Klarman.

Este último, autor do livro “Margin of Safety”, afirma que o EBITDA é uma métrica defeituosa do fluxo de caixa livre pois mascara a uma série de despesas importantes, como a com capital de giro e bens de capitais.

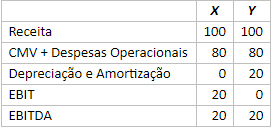

O exemplo abaixo, retirado do livro citado, explica de forma simples e resumida como investidores podem tomar decisões de investimento precipitadas caso se baseiem unicamente no EBITDA. A tabela abaixo mostra duas empresas: X, de serviços, e Y, de varejo, ambas com R$ 100 em receita.

Tabela: Ebitda de duas empresas hipotéticas

A primeira companhia, no entanto, possui custos de serviço prestado e despesas operacionais de R$ 80, sendo R$ 0 de depreciação e amortização. Já a segunda apresentou os mesmos R$ 80 em custos de mercadoria vendida e despesas operacionais, com a diferença de que possui uma despesa de depreciação e amortização de R$ 20.

Dessa forma, a empresa X possui um EBIT e um EBITDA de R$ 20, enquanto a empresa Y de R$ 0 e R$ 20, respectivamente. Observando ambas as companhias, e desconsiderando outros fatores, um investidor que se baseasse no EBITDA iria avaliar ambas as empresas da mesma forma.

No entanto, a preços iguais, a companhia X é muito mais valiosa, pois suas operações lhe rendem R$ 20, enquanto as operações da Y não lhe rendem nada. Sendo assim, mesmo que possua o mesmo EBITDA, ambas as companhias não são igualmente valiosas. Pois a empresa Y, como uma varejista, necessita reinvestir sua depreciação em máquinas, equipamentos e propriedades para continuar operando, o que reduz seu fluxo de caixa livre.

Os problemas aumentam quando imaginamos a possibilidade das ações da empresa Y estar alavancada, utilizando grande parte de seu EBITDA para arcar com as despesas com juros. Quando chegasse o momento de substituir suas máquinas e pagamentos, ao fim da depreciação, haveria uma escassez de recursos para arcar com os gastos em bens de capital, levando a empresa à falência, incapacidade operacional ou a necessidade de levantar mais dívida.

Devemos olhar para empresas que conseguem retornar grandes montantes de capital para seus acionistas. Se uma companhia necessita reinvestir todo o seu capital em suas operações para continuar competitiva, provavelmente, não será um bom investimento no longo prazo.

Sendo assim, o EBITDA não deve ser utilizado como base de decisão de um investimento, pois ele desconsidera custos muito importantes para uma empresa. Dessa forma, não deve ser considerado como uma medida de geração de caixa, e sim de retorno. Mesmo com os seus defeitos expostos neste artigo, ele é uma métrica que possui seu valor, desde que o investidor saiba de suas armadilhas.

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Mudança no MEI: Novas regras podem aumentar imposto e punir quem atrasar pagamento

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Contabilidade4 dias ago

Contabilidade4 dias agoJustiça suspende aumento de imposto para empresas do Lucro Presumido

Contabilidade2 dias ago

Contabilidade2 dias agoSenado simplifica regime tributário de profissionais liberais

INSS3 dias ago

INSS3 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoReforma Tributária e notas fiscais: mudanças a partir de agosto

Reforma Tributária2 dias ago

Reforma Tributária2 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

MEI3 dias ago

MEI3 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoRegra de validação do IBS e da CBS entra em testes no ambiente de homologação da SVRS

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoNova fase da Reforma Tributária exige adequação digital das empresas