Contabilidade

Lucro Real: 12 Armadilhas Contábeis que sua Empresa Deve Evitar

Neste artigo, vamos desvendar 12 erros contábeis frequentes que podem comprometer a saúde fiscal e a conformidade da sua empresa no Lucro Real.

Para empresas que operam sob o regime do Lucro Real, a contabilidade vai muito além de um simples registro de receitas e despesas. A complexidade intrínseca a esse modelo exige rigor, atenção aos detalhes e um profundo conhecimento da legislação tributária. Mesmo pequenos deslizes podem gerar grandes impactos financeiros e fiscais.

Neste artigo, vamos desvendar 12 erros contábeis frequentes que podem comprometer a saúde fiscal e a conformidade da sua empresa no Lucro Real. Fique atento para garantir que sua gestão esteja sempre no caminho certo.

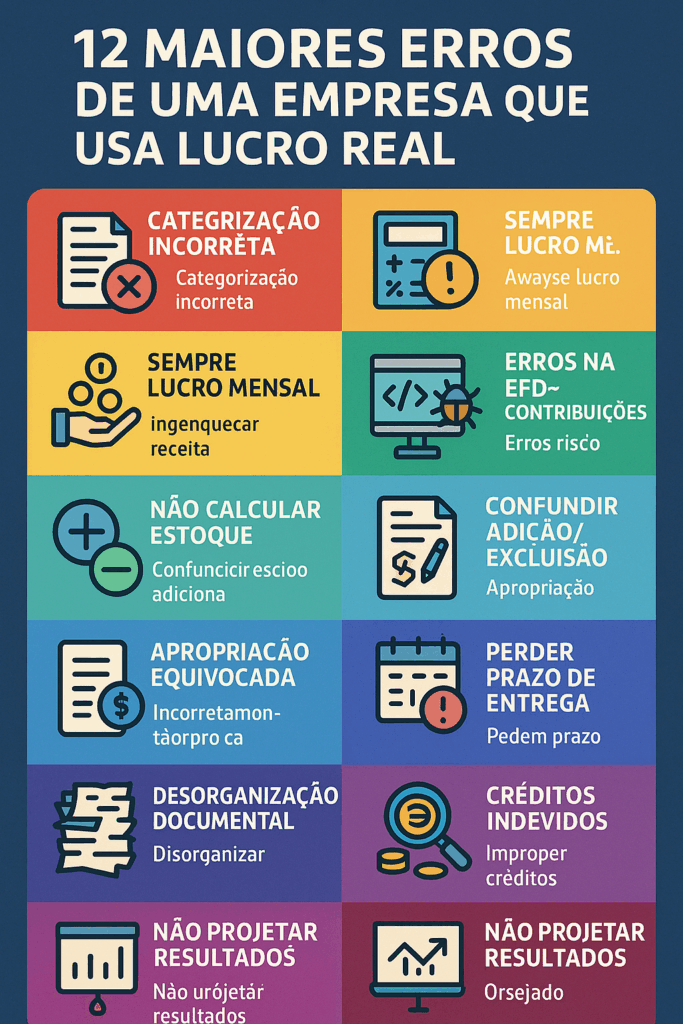

Os 12 Erros Mais Comuns na Contabilidade do Lucro Real:

- Dedução Indevida de Despesas Não Dedutíveis: Muitas vezes, despesas que não possuem estrita relação com a atividade operacional da empresa (ou que a legislação proíbe) são indevidamente lançadas como dedutíveis. Isso pode gerar glosas fiscais e autuações.

- Exemplo: Gastos pessoais de sócios ou multas fiscais, que não são dedutíveis para fins de IRPJ/CSLL.

- Apropriação Incorreta da Depreciação e Amortização: Um erro comum é não seguir as tabelas de depreciação da Receita Federal ou as regras específicas para amortização de intangíveis e bens cedidos em comodato. Falhas na vida útil ou no método de cálculo impactam diretamente o lucro tributável.

- Registro Errado de Provisões e Reservas: Provisões excessivas ou sem respaldo documental, assim como reservas contábeis que não seguem as normas fiscais, podem distorcer o lucro e a base de cálculo dos tributos.

- Não Observar o Princípio da Competência: É crucial que receitas e despesas sejam reconhecidas no período em que ocorrem (competência), e não no momento do recebimento ou pagamento (caixa). Desrespeitar isso causa distorções no resultado do exercício.

- Desconsiderar Ajustes de Adições e Exclusões do LALUR/LACS: O Livro de Apuração do Lucro Real (LALUR) e o Livro de Apuração da Contribuição Social (LACS) são vitais para reconciliar o lucro contábil com o lucro fiscal. Erros nas adições (despesas não dedutíveis) e exclusões (receitas não tributáveis) são altamente penalizáveis.

- Erro na Apuração e Compensação de Prejuízos Fiscais: A compensação de prejuízos fiscais anteriores é limitada a 30% do lucro real do período. Ignorar essa regra ou registrar prejuízos de forma incorreta pode levar a autuações.

- Não Documentar Adequadamente as Operações: A ausência ou insuficiência de documentos que comprovem a legitimidade de receitas, despesas e demais operações é um convite à fiscalização e à desconsideração dos lançamentos.

- Pense Nisso: Cada lançamento contábil no Lucro Real precisa de um “porquê” muito bem fundamentado e documentado.

- Divergências entre Contabilidade e Fiscal: Discrepâncias entre os valores contábeis e os valores utilizados para fins fiscais (principalmente em relação a estoques, ativos e passivos) são um sinal de alerta para o Fisco.

- Não Realizar o Controle de Estoques (PEPS/Custo Médio): A avaliação correta dos estoques (usando métodos como PEPS ou custo médio) é fundamental para apurar o Custo dos Produtos Vendidos (CPV) e, consequentemente, o lucro. Erros aqui afetam diretamente o IRPJ e CSLL.

- Falhas na Geração e Entrega das Obrigações Acessórias (SPEDs): Os SPEDs (Sistema Público de Escrituração Digital), como o ECF (Escrituração Contábil Fiscal), exigem informações detalhadas e precisas. Erros, omissões ou atrasos na entrega geram multas pesadas e podem levar a fiscalizações.

- Você Sabia? Os SPEDs são a principal forma de a Receita Federal cruzar dados e identificar inconsistências na sua contabilidade.

- Não Atentar para o RTT (Regime Tributário de Transição): Embora o RTT tenha sido consolidado, ainda existem impactos de ajustes contábeis de períodos anteriores que precisam ser monitorados para evitar efeitos indesejados no cálculo do Lucro Real.

- Desconhecimento das Novas Normas Contábeis (IFRS/CPC): O ambiente contábil está em constante evolução. Não se manter atualizado com as normas do Comitê de Pronunciamentos Contábeis (CPCs) e IFRS pode resultar em registros inadequados e, consequentemente, em problemas fiscais, já que a contabilidade fiscal é espelho da contabilidade societária.

Infográfico:

Impacto dos Erros no Lucro Real:

Cometer qualquer um desses erros no regime do Lucro Real pode ter consequências sérias, como:

- Multas Pesadas: Por autuação fiscal, atraso ou omissão de declarações.

- Aumento Indevido da Carga Tributária: Pagamento a maior de IRPJ e CSLL.

- Risco de Fiscalização: Atrai a atenção das autoridades fiscais.

- Restrições e Penalidades: Impedimento de emitir CND (Certidão Negativa de Débitos), bloqueio de bens, entre outros.

Recomendações para Evitar Problemas:

Para navegar com segurança no Lucro Real, é fundamental:

- Contar com Profissionais Qualificados: Ter um contador ou equipe contábil especializada nesse regime.

- Revisão Periódica: Realizar auditorias internas ou revisões contábeis/fiscais constantes.

- Investimento em Tecnologia: Utilizar sistemas contábeis e fiscais que auxiliem na conformidade e no cruzamento de informações.

- Educação Contínua: Manter-se atualizado sobre as mudanças na legislação.

A contabilidade no Lucro Real é um campo minado de detalhes, mas com atenção e o suporte correto, sua empresa pode não só evitar problemas, mas também otimizar sua carga tributária de forma lícita.

Quiz Rápido: Teste seu Conhecimento!

- Qual o principal objetivo do LALUR e LACS? a) Registrar apenas as receitas da empresa. b) Reconciliar o lucro contábil com o lucro fiscal. c) Controlar o fluxo de caixa da empresa.

- A compensação de prejuízos fiscais no Lucro Real é limitada a quantos porcento do lucro real do período? a) 50% b) 30% c) 100%

- Qual o princípio contábil que exige o registro de receitas e despesas no período em que ocorrem, independentemente do recebimento ou pagamento? a) Princípio da Prudência b) Princípio da Continuidade c) Princípio da Competência

Principais Pontos Para Lembrar:

- O Lucro Real exige rigor e atenção redobrada na contabilidade.

- Deduções indevidas e erros de depreciação são fontes comuns de problemas fiscais.

- A correta utilização do LALUR/LACS e o controle de prejuízos fiscais são cruciais.

- Documentação robusta e o cumprimento das obrigações acessórias (SPEDs) são inegociáveis.

- Manter-se atualizado com as normas contábeis é fundamental.

E agora? O que fazer?

[➡️ Ação Sugerida: Agende uma reunião com sua equipe contábil ou seu contador para revisar os processos e garantir que sua empresa está em total conformidade com as exigências do Lucro Real!

[💬 Deixe seu Comentário: Qual desses erros você considera o mais desafiador de evitar na sua empresa? Compartilhe sua experiência!

Como as regras do pró-labore em 2026 impactam o caixa das empresas

Qual o momento certo para me aposentar? Devo antecipar ou adiar?

PGFN regulamenta negociação de dívidas do FGTS. Confira as condições

Reforma Tributária: CFC lança guia para aplicação do IBS e da CBS

Atestado de psicólogo abona falta no trabalho?

Faltei muito ao trabalho: Posso ser demitido por justa causa?

Receita decide que Bolsa-Atleta deve ser declarada no Imposto de Renda

Manutenção programada para implantação do CNPJ alfanumérico

Aposentadoria aos 36 anos: STF derruba idade mínima e muda regras

Aprovada a isenção de Imposto de Renda para profissionais de segurança pública

INSS confirma abono extra do 13º para aposentados e pensionistas

Governo lança Desenrola MEI com desconto de até 70% em dívidas

Conheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

Fim da invisibilidade: como a Receita monitora as suas movimentações financeiras

Prêmio ou salário? Receita explica quando há isenção de contribuição ao INSS

Evite multas: veja as regras e novidades da Declaração do ITR 2026

Receita Federal paralisa sistema nos próximos dias. Impacto na rotina empresarial

Senado simplifica regime tributário de profissionais liberais

Imposto de Renda4 dias ago

Imposto de Renda4 dias agoAprovada a isenção de Imposto de Renda para profissionais de segurança pública

Contabilidade5 dias ago

Contabilidade5 dias agoReceita Federal paralisa sistema nos próximos dias. Impacto na rotina empresarial

Fique Sabendo2 dias ago

Fique Sabendo2 dias agoNova reforma da Previdência pode elevar idade mínima e alterar regras do MEI

Contabilidade5 dias ago

Contabilidade5 dias agoSetor de eventos tem sinal verde para reaver impostos

Contabilidade5 dias ago

Contabilidade5 dias agoReceita lança pesquisa para avaliar integridade e convoca contadores

Contabilidade4 dias ago

Contabilidade4 dias agoAções que o contador já deve tomar para enfrentar a Reforma Tributária

Contabilidade2 dias ago

Contabilidade2 dias agoNova tributação de dividendos acima de R$ 50 mil gera disputa no STF

Geral5 dias ago

Geral5 dias agoMontador de móveis barato: como economizar sem abrir mão da qualidade