19°C 29°C

Uberlândia, MG

O presidente Jair Bolsonaro sancionou uma lei, no dia 20 de setembro, que altera a cobrança de imposto sobre valores recebidos por trabalhadores em acordos trabalhistas, sejam judiciais ou não. A medida afeta benefícios como férias, 13º salário e horas extras.

Aprovada em agosto pelo Senado e em setembro pela Câmara, a lei nº 13.876 estabelece que os valores de acordos trabalhistas não poderão ser mais declarados apenas como indenizatórios se houver também questões de natureza remuneratória envolvidas, o que inclui as verbas mencionadas na introdução.

Portanto, a medida tem o objetivo de acabar com a prática de estabelecer todo o valor negociado como indenização – caso de danos morais, prêmios e bonificações –, prática comum para evitar ou diminuir a cobrança de impostos, como contribuição previdenciária e Imposto de Renda.

Agora, as verbas só podem ser classificadas como indenizatórias quando o pedido original se refira exclusivamente a verbas dessa natureza. Com relação às verbas de natureza remuneratória, a lei estabelece que não poderão ter como base de cálculo valores mensais inferiores ao salário mínimo ou ao piso salarial da categoria, caso exista. Os tributos também não devem ser calculados sobre valores menores que a diferença entre o valor devido pelo empregador e o efetivamente já pago ao trabalhador.

Assim, saber distinguir a natureza da verba trabalhista tornou-se indispensável, sob pena de prejuízo, por exemplo, no momento de um acordo. Caso seja reputada natureza salarial em verba indenizatória haverá prejuízo ao trabalhador que arcará com pagamento de impostos indevidos.

Deve-se ficar atento ainda à Lei 13.467/17 (Reforma Trabalhista) porque ela promoveu algumas alterações que merecem cuidado.

Nesse sentido, merece destaque o entendimento do Ministro do TST, Maurício Godinho Delgado, e da jurista Gabriela Neves Delgado, estampado no livro A Reforma Trabalhista no Brasil – com comentários à Lei 13.467/17:

“Nesse quadro, percebe-se, de um lado, que o modesto rol de parcelas componentes do salário contratual do empregado, segundo a nova redação do § 1º do art. 457 da Consolidação, é meramente exemplificativo. Nessa linha, torna-se evidente que as gratificações ofertadas pelo empregador ao empregado, com habitualidade, apresentam, sim, nítida natureza salarial- ao invés de apenas gratificações especificadas em lei. Citem-se, ilustrativamente, a gratificação de quebra de caixa, as gratificações semestral ou anual - todas comuns em certas searas do mundo trabalhista. É óbvio também que os vários adicionais existentes, sejam os legais (por exemplo: adicional de horas extras, adicional noturno, adicional de transferência, adicional de periculosidade, adicional de insalubridade, adicional de acúmulo de funções), sejam os meramente obrigacionais (adicional de fronteira, por ilustração), todos eles ostentam, sim, natureza manifestamente salarial. Dessa maneira, como dito, é efetivamente exemplificativo (e não taxativo) o rol constante do novo texto do § 1º do art. 457 da CLT.” (GN)

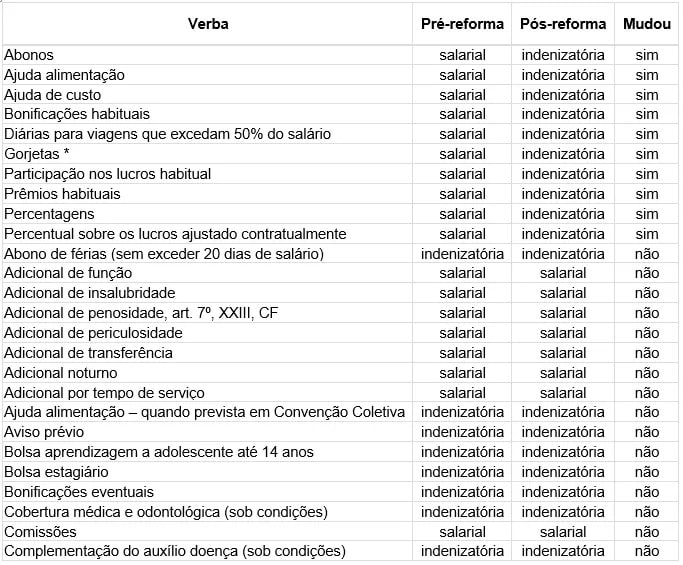

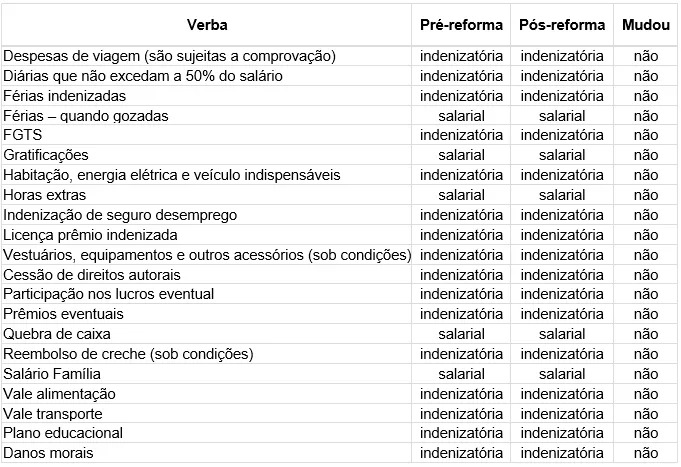

Adiante apresentamos uma tabela prática que procura apontar quais direitos trabalhista possuem natureza salarial, e quais natureza indenizatória, separando-os ainda em antes e depois da Reforma Trabalhista:

Facilmente nota-se que a medida do governo visa diminuir a prática de estabelecer valores negociados em acordos trabalhistas com natureza indenizatória, gerando maior arrecadação de tributos.

Com informações Jus Labore

Mín. 19° Máx. 29°