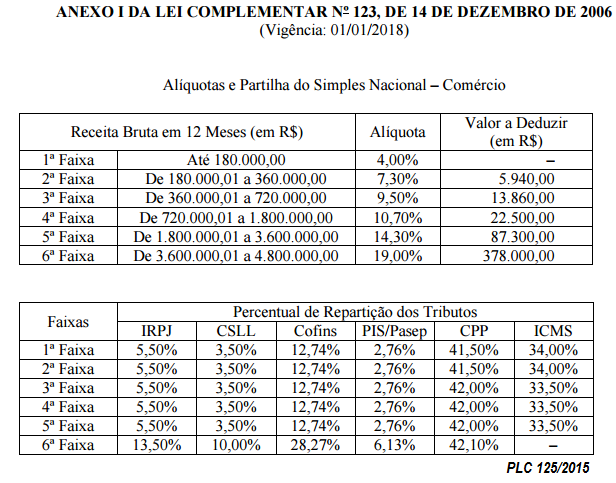

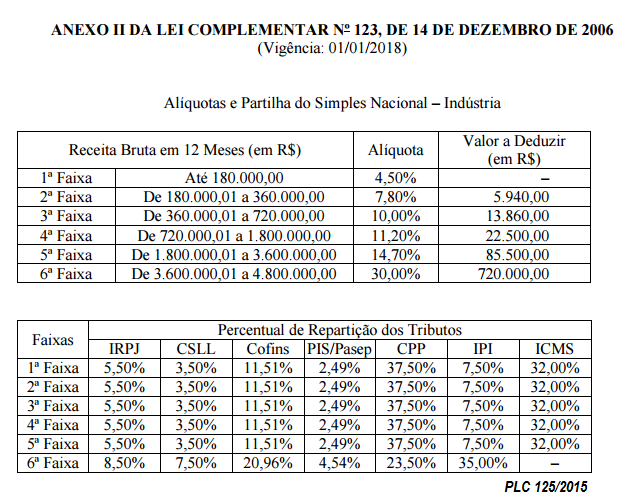

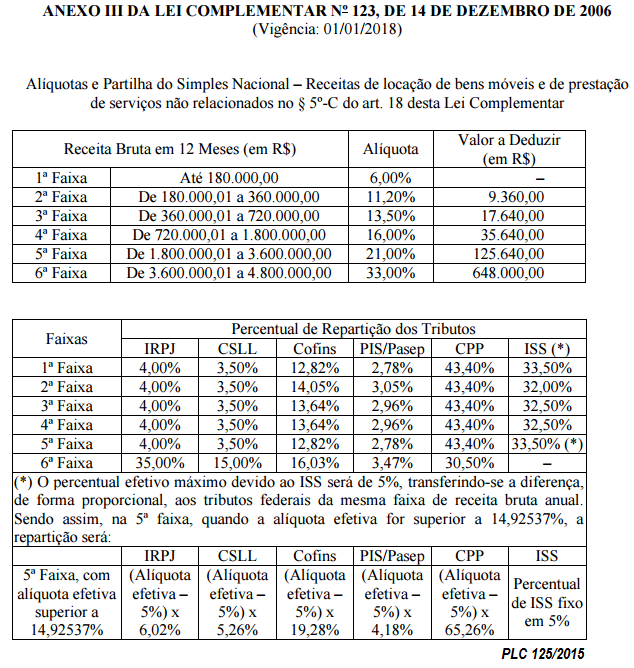

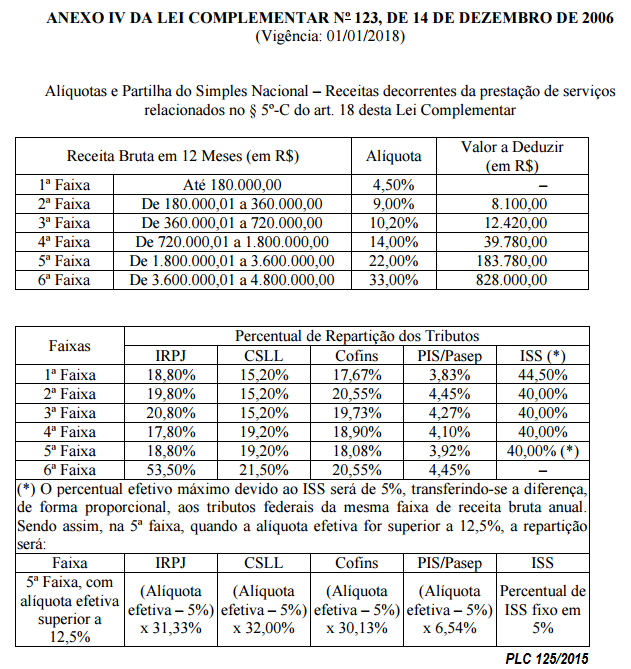

O Projeto de Lei Complementar (PLC 125/2015) aprovado pelo Senado (28/06) prevê aumento do teto do Simples Nacional de R$ 3,6 milhões para R$ 4,8 milhões, redução do número de tabelas de 20 para 5 e parcelamento de débitos em até 120 meses

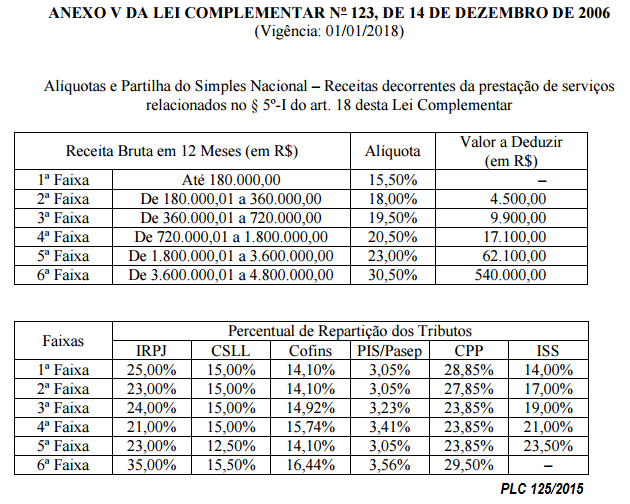

O Simples Nacional de que trata a Lei Complementar nº 123/2006, em vigor desde 1º de julho de 2007 terá o limite anual de receita bruta elevado para R$ 4,8 milhões, porém, a partir de R$ 3,6 milhões (receita bruta acumulada nos 12 últimos meses) o ICMS e o ISS não serão contemplados pelo regime. Estes impostos deverão ser recolhidos em guia própria. Os débitos vencidos até competência maio de 2016 poderão ser parcelados em até 120 meses, porém o valor mínimo da parcela permanece em R$ 300 reais para a micro e pequena empresa, e R$ 150 reais para o Microempreendedor Individual. O limite para enquadramento do Microempreendedor Individual - MEI será elevado de R$ 60 mil para R$ 81 mil. Atividades autorizadas a ingressar no Simples Nacional: - bebidas alcoólicas, exceto aquelas produzidas ou vendidas no atacado por: 1. micro e pequenas cervejarias; 2. micro e pequenas vinícolas; 3. produtores de licores; e 4. micro e pequenas destilarias. Serviços incluídos no Anexo III - Tributação mais favorável – arquitetura e urbanismo; – medicina, inclusive laboratorial, e enfermagem; – odontologia e prótese dentária; e – psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite. Estas receitas serão tributadas com base nas alíquotas do Anexo III somente se o valor da folha de salários representar pelo menos 28% (Fator "r") da receita bruta. Confira as novas Tabelas da LC 123/2006 (PLC 125/2015):

Siga o FIsco

Siga o FIsco