Projeto de Lei em votação prevê aumento do teto do Simples Nacional para R$ 4,8 milhões O Projeto de Lei Complementar – PLC 125/2015, altera a Lei Complementar nº 123/06, que instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, para reorganizar e simplificar a metodologia de apuração do imposto devido por optantes do Simples Nacional. Uma das propostas do Projeto é de reduzir de 20 para 6 faixas de faturamento. Além disso, o aumento das alíquotas incidentes sobre cada uma das faixas deve ocorrer de forma gradativa, aplicando-se ao Simples o mesmo conceito de progressividade tributária atualmente vigente no Imposto de Renda Pessoa Física. Que foi intitulado de “rampa” suave que não inibe o crescimento dos negócios. Com a promessa de aumentar o limite do Simples Nacional de R$ 3,6 milhões para R$ 4,8 milhões em vez dos 14 milhões do texto original do Projeto de LC 125/2015, o governo pode ressuscitar o antigo Simples Federal e o Simples Estadual, em vigor até 30 de junho de 2007. Antes de entrar em vigor o atual regime Simples Nacional (LC nº 123/2006), a empresa podia estar enquadrada no Simples Federal e não ser optante nos Estados. Porque isto pode ocorrer? Se a nova proposta for aprovada, o Simples Nacional terá o limite anual de faturamento de R$ 4,8 milhões, porém a partir de R$ 3,6 milhões o ICMS e o ISS não serão contemplados pelo regime. Estes tributos deverão ser recolhidos em guia própria. Assim, o Simples Nacional desde que entrou em vigor nunca foi tão simples e poderá ficar mais complicado com o recolhimento do ICMS e do ISS fora do regime. Muitas empresas preocupadas com um possível desenquadramento por excesso de receita, estão na expectativa da aprovação do aumento do teto, mas é necessário ficar atento. Deixando de recolher o ICMS pelo regime Simples, a empresa ficará sujeita às obrigações exigidas dos contribuintes que apuram o imposto através do sistema crédito e débito (regime normal), e assim deverá elaborar e transmitir a EFD-ICMS, GIA, entre outras.

Consequências da aprovação do novo limite do Simples Nacional Comércio / Indústria – ICMS Somente as empresas com receita bruta anual de até R$ 3.600.000,00 terão o ICMS contemplado pelo Simples Nacional. Acima deste valor o imposto será cobrado "por fora" do regime, através da apuração normal, inclusive quanto às obrigações acessórias.

Prestação de serviços - ISS Somente as empresas com receita bruta anual de até R$ 3.600.000,00 terão o ISS contemplado pelo Simples Nacional. Acima deste valor o imposto será cobrado em guia própria do município. Neste ponto cabe uma anotação: A alíquota máxima permitida do ISS é de 5%. Portanto, não faz sentido recolher este imposto em guia separada. A empresa optante pelo Simples Nacional poderia continuar recolhendo o ISS junto com os demais tributos através do DAS. A empresa com receita decorrente de locação de bens móveis, será beneficiada em relação a continuidade no regime, quando auferir receita bruta de até R$ 4,8 milhões, já que esta atividade está livre de ISS e ICMS. Em relação ao ICMS, além de recolher o imposto em guia própria, existem algumas questões que os Estados deverão se manifestar: Como ficaria a questão do DIFAL da EC 87/2015, já que o STF suspendeu a cobrança das empresas optantes pelo Simples Nacional; e Como ficaria também a questão do cálculo do ICMS-ST nas operações interestaduais, já que o Convênio ICMS 35/2011 determina que não há Ajuste da MVA, nas operações realizadas por fornecedor optante pelo Simples Nacional. Se para o empresário há um alívio, pois o novo limite de faturamento poderá evitar o desenquadramento do regime por excesso de receita, por outro lado o responsável por acompanhar as regras e obrigações fiscais deve ficar atento para evitar multas. De acordo com o projeto, vai ficar mais complexo apurar os tributos das empresas optantes pelo Simples Nacional, quando a receita bruta anual for superior a R$ 3,6 milhões.

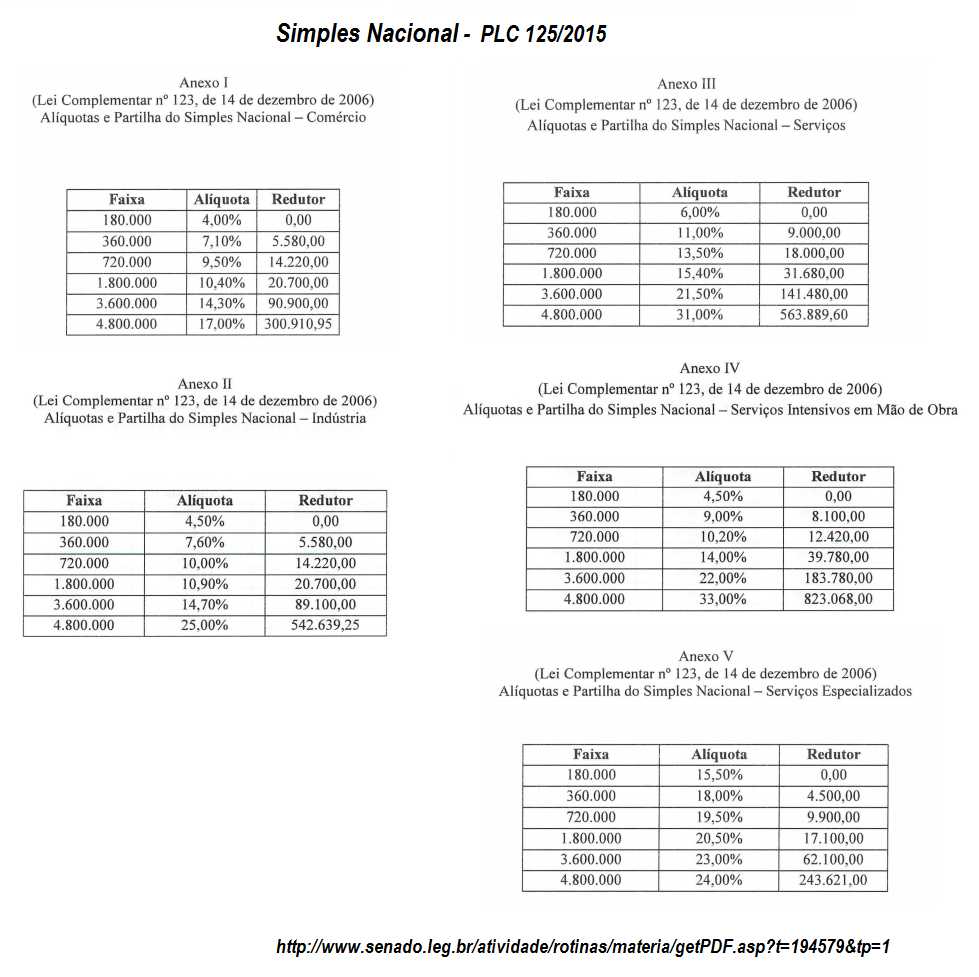

Outras alterações Neste mesmo projeto (PLC 125/2015), a receita bruta anual do MEI será elevada de R$ 60 mil para R$ 72 mil. Já o parcelamento de débitos será ampliado de 60 meses para 120 meses, com redução de multas e juros de pelo menos 90% para o MEI e de pelo menos 50% para as micro e pequenas empresas. Confira as novas Tabelas com apenas 6 faixas de faturamento:

De acordo com o projeto, a Lei do Simples Nacional será composta por cinco Tabelas, atualmente são seis. O projeto ainda prevê a tributação dos advogados, arquitetos, terapeutas ocupacionais, médicos e odontólogos pelas alíquotas da tabela do Anexo 3, a mais favorável para os prestadores. Mas a essência do regime, a tão divulgada simplificação, ainda não foi atingida, visto que existem várias exceções que exigem do optante pelo Simples Nacional o recolhimento de tributos “por fora” do Simples. Confira

aqui o PLC 125/2015.

Matéria:

Siga o fisco