20°C 26°C

Uberlândia, MG

Empresas em situação de dificuldade financeira podem buscar na recuperação judicial uma saída para problemas temporários de endividamento, liquidez e solvência.

Ao escolher um conjunto de medidas de reestruturação, como venda de ativos, renegociação da dívida e nova captação de recursos, a empresa que efetuou um pedido de recuperação judicial deve convencer seus credores da viabilidade da recuperação do negócio.

Contudo, o diálogo entre empresas e credores é por vezes recheado dos conflitos que permeiam os interesses dos envolvidos no processo de reorganização.

Em adição, aspectos como assimetria de informação entre empresas e credores e problemas de coordenação podem tornar a recuperação ainda mais complexa e custosa.

A lei falimentar brasileira 11.101/2005 recentemente completou 15 anos.

Nesse período, muitas empresas conseguiram concluir os primeiros estágios do processo de recuperação judicial, ou seja, avançaram do pedido inicial até a homologação do Plano de Recuperação Judicial (PRJ).

Em 24 de dezembro de 2020, a lei 11.101/2005 foi alterada para a lei 14.112/2020 e muitos ajustes foram apresentados no que diz respeito, em especial, a diferentes meios para garantir a recuperação da empresa devedora, como a facilitação da contratação de empréstimos, o estímulo à mediação entre devedores e credores, a previsão legal sobre a prorrogação do stay period (suspensão de todas as ações e execuções em curso contra a empresa em recuperação) por mais de 180 dias e a possibilidade de apresentação de um plano de recuperação judicial alternativo por parte dos credores.

Uma vez que a empresa conseguiu avançar até a homologação do PRJ, cabe aos gestores colocar em prática as estratégias apresentadas para reestruturar o negócio.

Entretanto, diversas complicações podem ocorrer e os fluxos de caixa realizados no período de recuperação podem ficar aquém dos valores projetados e aprovados pelos credores no momento de votação do PRJ.

Com isso, conhecer os resultados da recuperação de uma empresa após a homologação do PRJ e suas características é de interesse de variados grupos, como trabalhadores, credores, acionistas, advogados e acadêmicos.

O objetivo deste artigo é realizar uma breve revisão da literatura sobre recuperação e falência e apresentar uma análise descritiva dos resultados de recuperação judicial obtidos por empresas no Estado de São Paulo.

Para isso, avaliamos 463 processos digitais e aferimos características concernentes a três grupos: o primeiro constituído das empresas que conseguiram concluir a recuperação judicial, o segundo formado pelas empresas que faliram e o terceiro formado pelas empresas cuja recuperação ainda está em andamento.

A recuperação judicial é um processamento judicial ocorrido em diversos países, com o objetivo central de recuperar empresas com dificuldades financeiras.

No entanto, os aspectos, os procedimentos e as características do processamento da recuperação judicial divergem nas legislações ao redor do mundo (Araújo, Funchal, Fischer, & Castellanos, 2005; Brouwer, 2006; Claessens, 2005; Franks, Nyborg, & Torous, 1996; Hotchkiss, John, Mooradian, & Thorburn, 2008; Renssen, 2017).

No entanto, críticos do Capítulo 11 da lei norte-americana, que baseia a lei brasileira, argumentam que o processo é longo e custoso, além de ser tendencioso para o processamento da recuperação judicial em detrimento da decretação de falência das empresas em crise financeira (Hotchkiss, 1995).

A verdade é que o fato de as empresas pedirem recuperação judicial em condições financeiras delicadas dificulta saber se o processamento da recuperação judicial é viável ou não para a efetiva reestruturação das organizações.

Em adição, é importante ressaltar que muitas empresas não têm só problemas financeiros individuais, como também estão inseridas em cenários econômicos desfavoráveis (Hotchkiss, 1995). Essa última situação é claramente evidenciada no cenário global atual de pandemia.

Existem vantagens e desvantagens na recuperação judicial e na falência: do ponto de vista da sociedade, a recuperação judicial (reorganização) pode ter um resultado mais desejável, já que as empresas podem se reestruturar, continuar com as suas operações e preservar as relações comerciais existentes.

Por outro lado, menos bem-visto pela sociedade, a falência (liquidação) também pode beneficiar a economia local.

Em particular, se as empresas ineficientes são liquidadas, seus ativos, como edifícios, capital e mão de obra, podem ser absorvidos pela economia local e redistribuídos para usos mais produtivos, atraindo novos participantes, melhorando as sinergias com empresas vizinhas e contribuindo para a revitalização da região. (Bernstein, Colonnelli, Giroud, & Iverson, 2019).

De toda forma, é relevante ressaltar a importância da participação dos credores no processamento da recuperação judicial, uma vez que aprovam (ou não) o plano de pagamento proposto pela devedora, bem como podem solicitar alterações no plano de recuperação judicial.

Em outras palavras e de forma simplista, a empresa "recuperanda" é dependente de seus credores para se recuperar (Gilson, Hotchkiss, & Ruback, 2000).

Apesar de os créditos serem oriundos de relações comerciais entre a devedora e agentes próximos a ela, que se tornaram credores com o processamento, existe, invariavelmente, assimetria de informação entre as partes (Giammarino, 1989; Lana, 2019; Pindyck & Rubinfeld, 2006).

Aplicando o princípio à prática, neste cenário, os credores sabem menos do que a recuperanda sobre os pagamentos dos valores devidos e a efetiva recuperação da empresa e, considerando que os agentes agem de acordo com os seus conhecimentos, os credores votam a aprovação do Plano de Recuperação Judicial com a informação limitada que lhes foi disponibilizada, defendendo, cada um, seus próprios interesses, o que pode provocar conflitos entre os agentes (Giammarino, 1989).

É importante ressaltar que a participação dos credores é minimizada quando decretada a falência, tendo em vista que os ativos da empresa devedora devem ser liquidados, por meio de leilões, de modo a obter o máximo de receita para minimizar o prejuízo aos credores, que, por sua vez, não possuem o controle de como os bens serão leiloados, limitando-se a acompanhar o processo (Cornelli & Felli, 1997).

Elaboramos uma análise descritiva considerando 463 processos digitais de recuperações judiciais, que tramitam (ou tramitaram) no Estado de São Paulo desde o ano de 2005, quando da promulgação da Lei 11.101/2005 (alterada recentemente para a 14.112/2020.

Todos os processos sob análise já tiveram seu plano de recuperação judicial homologado pelo Juiz responsável.

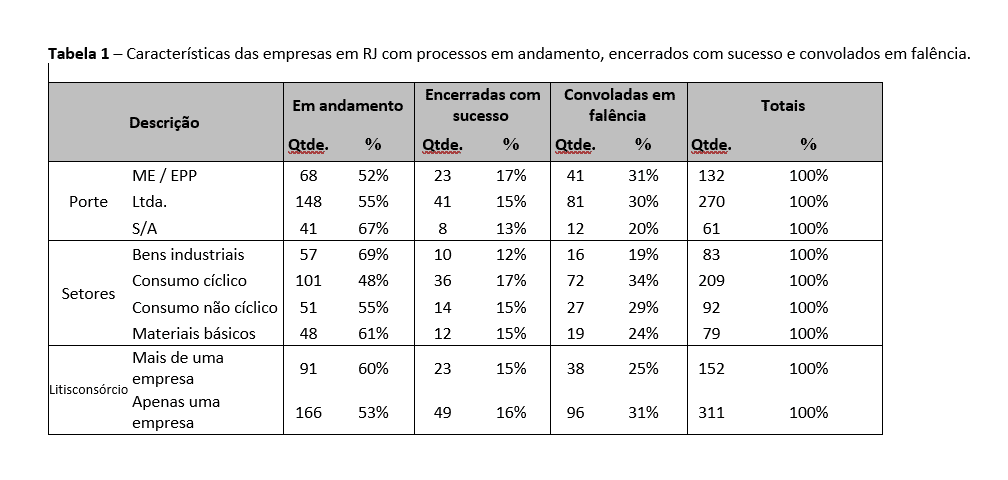

Na Tabela 1, apresentamos as características das empresas recuperandas quanto ao seu porte (ME/EPP, Ltda. e S/A); setor de atuação (bens industriais, consumo cíclico, consumo não cíclico e materiais básicos) e a existência de litisconsórcio ativo no processo (uma empresa devedora ou um grupo econômico).

Diante da morosidade do andamento dos processos de recuperação judicial, que, de acordo com a lei, duram, no mínimo 30 (trinta) meses, observamos a maior concentração de empresas cujos processos ainda estão em andamento.

Ao considerarmos apenas os processos já encerrados (tanto com sucesso/recuperação quanto com fracasso/falência), nossa análise restringe-se a 206 processos.

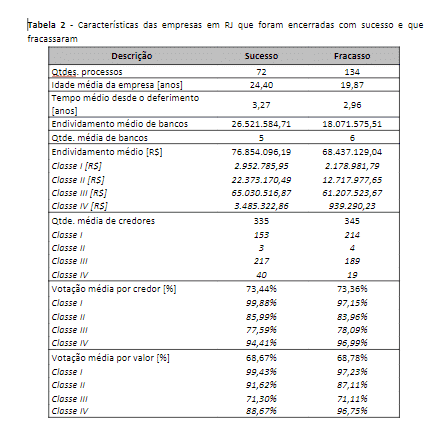

Foram esses os considerados para as análises descritivas apresentadas na Tabela 2.

Notamos uma maior concentração de recuperações judiciais convoladas em falência (fracasso) do que efetivamente recuperadas, além de ser mais rápida a decretação da falência do que o encerramento da recuperação com sucesso.

Quanto às características das empresas, verificamos que, na média, as empresas que encerraram com sucesso o processamento da recuperação judicial: possuíam mais tempo de mercado, quando solicitaram a RJ; possuíam um endividamento (total e de bancos) maior em valor, mas concentrado em uma menor quantidade de credores; possuíam maior percentual de aprovação por credor, mas menor percentual por valor.

Ao analisar outras variáveis em nossa base de dados, é possível relacionar os casos de sucesso com empresas maiores, que, por sua vez, conseguiram utilizar conjuntamente diferentes meios de reestruturação para a resolução do problema financeiro.

Contudo, os dados mostram não se tratar, necessariamente, de uma regra.

Em adição, podemos aferir que o percentual de aprovação do PRJ para as diferentes classes de credores é muito similar, o que denota ausência de disparidade entre a interpretação de credores acerca da real chance de recuperação no momento do voto do PRJ para os grupos de empresas que posteriormente recuperaram ou faliram.

ARAUJO, A., FUNCHAL, B., FISCHER, R., & CASTELLANOS, S. G. (2005). Bankruptcy Law in Latin America: Past and Future [with Comments]. Economia, 6(1), 149-216.

BERNSTEIN, S., COLONNELLI, E., GIROUD, X., & IVERSON, B. (2019). Bankruptcy spillovers. Journal of Financial Economics, 133(3), 608-633.

CLAESSENS, S. (2005). Bankruptcy around the World: Explanations of Its Relative Use. American Law and Economics Review, 7(1), 253-283. doi:10.1093/aler/ahi004.

CORNELLI, F., & FELLI, L. (1997). Ex-ante efficiency of bankruptcy procedures. European Economic Review, 41(3-5), 475-485.

FRANKS, J. R., NYBORG, K. G., & TOROUS, W. N. (1996). A comparison of US, UK, and German insolvency codes. Financial Management, 25(3), 86-101.

GIAMMARINO, R. M. (1989). The resolution of financial distress. Review of Financial studies, 2(1), 25-47.

GILSON, S. C., HOTCHKISS, E. S., & RUBACK, R. S. (2000). Valuation of bankrupt firms. The Review of Financial Studies, 13(1), 43-74.

HOTCHKISS, E. S. (1995). Postbankruptcy performance and management turnover. The Journal of Finance, 50(1), 3-21.

HOTCHKISS, E. S., JOHN, K., MOORADIAN, R. M., & THORBURN, K. S. (2008). Bankruptcy and the resolution of financial distress. In Handbook of empirical corporate finance (pp. 235-287). Holanda: Elsevier.

LANA, H. A. (2019). Análise econômica do direito e a problemática assimetria de informações na lei de recuperação de empresas e falência. Revista PGM-Procuradoria Geral do Município de Fortaleza, 27(2). Recuperado de https://revista.pgm.fortaleza.ce.gov.br/revista1/article/view/363/320

Lei n. 11.101, de 09 de fevereiro de 2005. Regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária. Recuperado de https://www.planalto.gov.br/ccivil_03/_Ato2004-2006/2005/Lei/L11101.htm.

Lei n. 14.112, de 24 de dezembro de 2020. Altera as Leis nºs 11.101, de 9 de fevereiro de 2005, 10.522, de 19 de julho de 2002, e 8.929, de 22 de agosto de 1994, para atualizar a legislação referente à recuperação judicial, à recuperação extrajudicial e à falência do empresário e da sociedade empresária. Recuperado de https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/lei/L14112.htm.

PINDYCK, R. S., RUBINFELD, D. L. (2006). Mercados com Informações Assimétricas. In Pindyck, R. S., Rubinfeld, D. L., Microeconomia (6a ed., Cap. 17, pp. 529-554). São Paulo: Pearson Education do Brasil.

RENSSEN, S. (2017). Corporate restructuring and corporate dissolution of companies in financial distress: Ensuring creditor protection. A comparison of the US, UK and Dutch models. International Insolvency Review, 26(2), 204-228.

Sobre os autores

Mariana Necho Belli

Mestra e Graduada em Ciências Contábeis pela Fundação Escola de Comércio Álvares Penteado - FECAP. Atualmente, atua como Coordenadora Contábil da Expertisemais.

[email protected]

Vinicius Augusto Brunassi Silva

Doutor em Finanças pela Fundação Getúlio Vargas - FGV (2015). Pós-doutorado (Research Scholar) pela Universidade da Califórnia em Berkeley - UCB (2019). Atualmente, é Diretor da Sociedade Brasileira de Finanças - SBFIN e Professor do Mestrado Profissional em Administração (MPA) e de outros cursos de graduação da Fundação Escola de Comércio Álvares Penteado - FECAP.

[email protected]

Sobre a FECAP

A Fundação Escola de Comércio Álvares Penteado (FECAP) é referência nacional em educação na área de negócios desde 1902. A Instituição proporciona formação de alta qualidade em todos os seus cursos: Ensino Médio (técnico, pleno e bilíngue), Graduação, Pós-graduação, MBA, Mestrado, Extensão e cursos corporativos. Dentre os diversos indicadores de desempenho, comprova a qualidade superior de seus cursos com os resultados do ENADE (Exame Nacional de Desempenho de Estudantes) e do IGC (Índice Geral de Cursos), no qual conquistou o primeiro lugar entre os Centros Universitários do Estado de São Paulo. Em âmbito nacional, considerando todos os tipos de Instituição de Ensino Superior do País, está entre as 5,7% IES cadastradas no MEC com nota máxima.

Mín. 20° Máx. 26°