A Escrituração Fiscal Digital (EFD-ICMS/IPI), ou Sped Fiscal, tem novo leiaute a ser apresentado a partir de janeiro de 2019. A publicação do

Ato COTEPE nº 44/2018 e do

Guia Prático da EFD-ICMS/IPI apresentou as novas exigências do leiaute para 2019, entre as quais encontra-se o novo bloco de informações dedicado ao ISS. A novidade despertou dúvidas e surpreendeu as empresas. Neste artigo vamos entender o novo Bloco “B” do ISS e quem deve apresentá-lo no Sped Fiscal.

Quando deve ser apresentado o Bloco B? O Bloco B entra em vigor a partir do período de apuração de janeiro de 2019, no leiaute 013 da EFD-ICMS/IPI. https://www.jornalcontabil.com.br/retencao-de-iss-no-simples-nacional/

Quem deve obrigatoriamente informar deste bloco? De acordo com o

Guia Prático da EFD-ICMS/IPI e a

Nota Técnica 2018.001, os

contribuintes do Distrito Federal deverão entregar este Bloco com informações. Os

contribuintes das demais unidades federativas, devem entregar apenas os registros B001 – Abertura, com indicação de “sem movimento”, e B990 -Encerramento do Bloco: “Contribuintes não domiciliados no DF devem apresentar somente os Registros de abertura e encerramento do Bloco B, sem movimento” (página 243 do Guia).

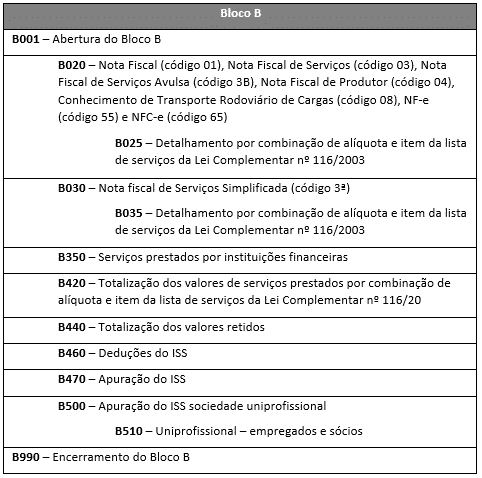

Quais as informações do bloco “B”? - Todas as notas de prestação de serviço e serviços tomados sujeitos ao ISS, com valores detalhados por alíquota de ISS e código de Serviços da Lei Complementar 116/2003;

- As receitas com prestação de serviço por instituições financeiras, detalhadas por conta contábil, conforme Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) do Banco Central. O detalhamento inclui alíquota de ISS e código de Serviços da Lei Complementar 116/2003;

- Totalização das informações acima citadas sumarizando por alíquota de ISS e código de Serviços da Lei Complementar 116/2003 os valores;

- Os valores retidos na prestação de serviços e na condição de tomador, individualizado por participante. Respectivamente tomador e prestador de serviço;

- As deduções do ISS que impactam na apuração do mesmo;

- Apuração do ISS: “totais referentes às prestações de serviço do declarante e para apurar os valores a recolher do ISS próprio, do ISS retido pelo declarante na condição de tomador e do ISS Uniprofissional”; e

- Apuração do ISS de Sociedade Uniprofissional com receitas, a quantidade de profissionais habilitados e o valor do ISS a recolher das Sociedades Uniprofissionais. Também devem ser informados os profissionais: sócios, empregados habilitados ou não.

Quais os registros do Bloco B?  Quais as tabelas envolvidas no Bloco B?

Quais as tabelas envolvidas no Bloco B? A

Nota Técnica 2018.001 apresenta as novas tabelas utilizadas no Bloco “B” que são:

- Tabela de Documentos Fiscais do ISS;

- Tabela de Valores Mensais Devidos por Profissional Habilitado – Uniprofissionais.

- Tabela Códigos das contas do COSIF; e

- Tabela Item da Lista de Serviços – Anexo I da LC 116/2003.

Conteúdo via

Fiscal Sispro