18°C 29°C

Uberlândia, MG

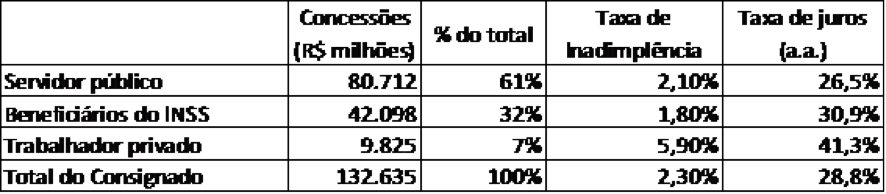

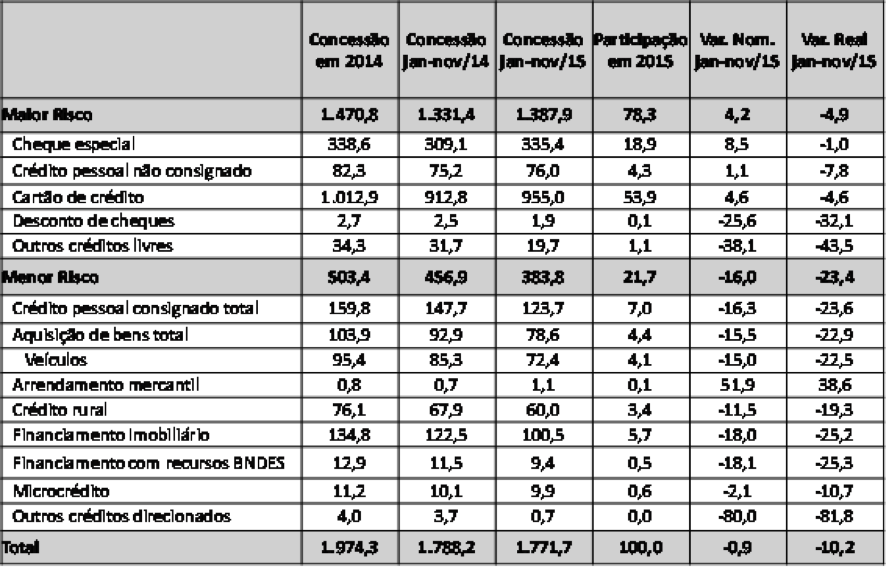

Fonte: BCB. Em relação ao comportamento geral do crédito para pessoas físicas, é possível constatar que ao longo do ciclo econômico do último ano ocorreu uma queda muito forte nas operações com menor risco, elevando a participação das operações com maior risco na carteira das pessoas físicas. A Tabela 2 apresenta a evolução do crédito a pessoas físicas conforme o nível de risco inerente à modalidade. Tabela 2 – Comportamento do crédito PF conforme nível de risco

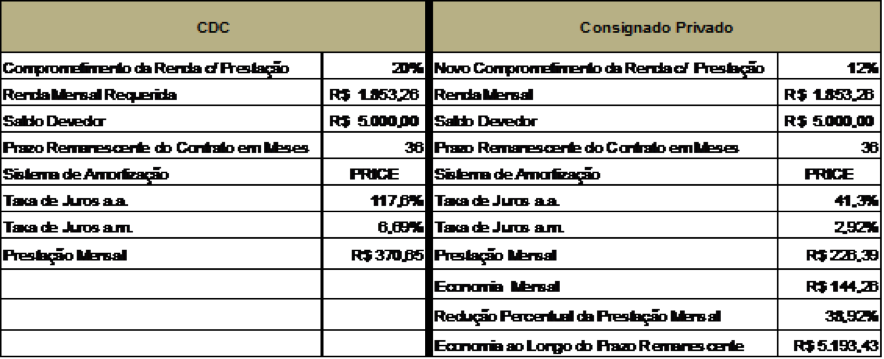

Fonte: BCB. Em relação ao comportamento geral do crédito para pessoas físicas, é possível constatar que ao longo do ciclo econômico do último ano ocorreu uma queda muito forte nas operações com menor risco, elevando a participação das operações com maior risco na carteira das pessoas físicas. A Tabela 2 apresenta a evolução do crédito a pessoas físicas conforme o nível de risco inerente à modalidade. Tabela 2 – Comportamento do crédito PF conforme nível de risco  A possibilidade de utilizar uma parcela do FGTS como garantia nas operações consignadas permite a substituição de dívidas caras por dívidas mais baratas, melhorando o perfil de crédito das pessoas físicas e reduzindo o comprometimento de sua renda. Por exemplo, um trabalhador do setor privado que hoje recorre a uma operação de crédito pessoal não consignado, cuja taxa de juros média anual gira em torno de 117,6%, pode em muito se beneficiar se lhe for fornecida uma linha de crédito consignado, cuja taxa de juros média anual, ainda que elevada frente aos demais segmentos de consignado, gira em torno de 41,3%. Vamos recorrer a uma simulação para deixar mais palpável essa afirmação. Suponha um trabalhador da iniciativa privada que possui uma dívida de R$ 5.000,00 no CDC (Crédito Direto ao Consumidor) com prazo de pagamento de 36 meses. Esse trabalhador recebe a oferta de uma linha de crédito consignado para quitar sua dívida antiga e assumir uma nova. Mantido o mesmo prazo de pagamento restante da operação original (36 meses), a prestação mensal do trabalhador teria uma redução de quase 40%, passando de R$ 370,65 para R$ 226,39. O comprometimento da renda mensal do trabalhador com a prestação cairia de 20% para apenas 12%. Além disso, a soma dos valores economizados mensalmente com a nova prestação superaria o valor original da dívida, alcançando quase R$ 5.200,00 ao fim dos 36 meses. A Tabela 3 sintetiza essa simulação. Tabela 3 – Simulação de Operação de Crédito

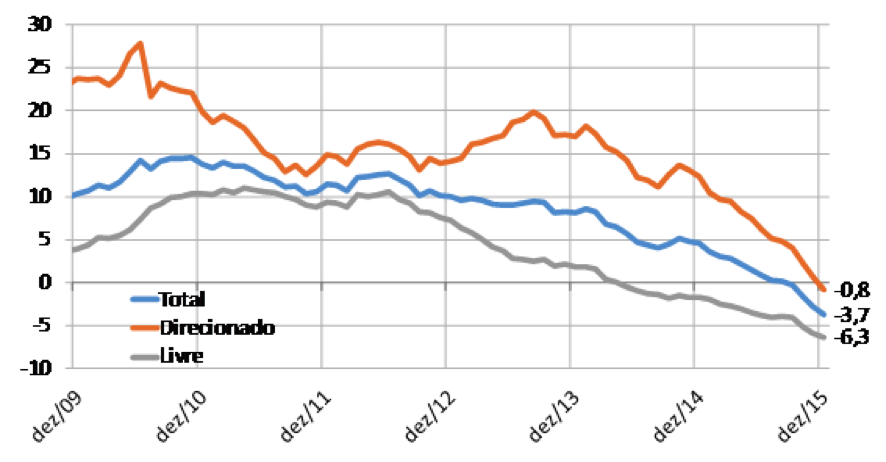

A possibilidade de utilizar uma parcela do FGTS como garantia nas operações consignadas permite a substituição de dívidas caras por dívidas mais baratas, melhorando o perfil de crédito das pessoas físicas e reduzindo o comprometimento de sua renda. Por exemplo, um trabalhador do setor privado que hoje recorre a uma operação de crédito pessoal não consignado, cuja taxa de juros média anual gira em torno de 117,6%, pode em muito se beneficiar se lhe for fornecida uma linha de crédito consignado, cuja taxa de juros média anual, ainda que elevada frente aos demais segmentos de consignado, gira em torno de 41,3%. Vamos recorrer a uma simulação para deixar mais palpável essa afirmação. Suponha um trabalhador da iniciativa privada que possui uma dívida de R$ 5.000,00 no CDC (Crédito Direto ao Consumidor) com prazo de pagamento de 36 meses. Esse trabalhador recebe a oferta de uma linha de crédito consignado para quitar sua dívida antiga e assumir uma nova. Mantido o mesmo prazo de pagamento restante da operação original (36 meses), a prestação mensal do trabalhador teria uma redução de quase 40%, passando de R$ 370,65 para R$ 226,39. O comprometimento da renda mensal do trabalhador com a prestação cairia de 20% para apenas 12%. Além disso, a soma dos valores economizados mensalmente com a nova prestação superaria o valor original da dívida, alcançando quase R$ 5.200,00 ao fim dos 36 meses. A Tabela 3 sintetiza essa simulação. Tabela 3 – Simulação de Operação de Crédito  Vale notar que, com a utilização de parcela do FGTS como garantia, a taxa de juros do crédito consignado tenderia a se reduzir ainda mais para o trabalhador do setor privado. Afinal, a simulação foi feita com a taxa de juros atuais, de 41,3%, mas a garantia de parcela do FGTS deve diminuir a taxa de juros dessas operações. Com isso, as prestações mensais seriam ainda menores do que as previstas nessa simulação. Panorama recente do crédito e impacto potencial da medida Em nível macroeconômico, observa-se uma queda relevante do crédito no País. O saldo real terminou o ano de 2015 apresentando redução real tanto na modalidade de crédito livre quanto na de crédito direcionado. O Gráfico 1 mostra que o ano de 2015 é o primeiro ano da série histórica recente em que se observa diminuição no saldo das operações de crédito. Gráfico 1 – Crescimento real do saldo das operações de crédito

Vale notar que, com a utilização de parcela do FGTS como garantia, a taxa de juros do crédito consignado tenderia a se reduzir ainda mais para o trabalhador do setor privado. Afinal, a simulação foi feita com a taxa de juros atuais, de 41,3%, mas a garantia de parcela do FGTS deve diminuir a taxa de juros dessas operações. Com isso, as prestações mensais seriam ainda menores do que as previstas nessa simulação. Panorama recente do crédito e impacto potencial da medida Em nível macroeconômico, observa-se uma queda relevante do crédito no País. O saldo real terminou o ano de 2015 apresentando redução real tanto na modalidade de crédito livre quanto na de crédito direcionado. O Gráfico 1 mostra que o ano de 2015 é o primeiro ano da série histórica recente em que se observa diminuição no saldo das operações de crédito. Gráfico 1 – Crescimento real do saldo das operações de crédito  O impacto da garantia do FGTS no consignado irá depender do comportamento das famílias e das instituições de crédito. Alguns cenários mostram, no entanto, que a medida tem grande impacto positivo para desenvolver as operações consignadas do setor privado. A Tabela 4, com alguns cenários, mostra que, se apenas 10% dos trabalhadores utilizarem suas garantias para o consignado e os bancos não alavancarem essas garantias, o potencial de novas operações pode chegar a R$ 17 bilhões, o que corresponde a quase duas vezes o total de consignado privado concedido em 2015. Tabela 4 – Potencial de novos empréstimos (em R$ bi)

O impacto da garantia do FGTS no consignado irá depender do comportamento das famílias e das instituições de crédito. Alguns cenários mostram, no entanto, que a medida tem grande impacto positivo para desenvolver as operações consignadas do setor privado. A Tabela 4, com alguns cenários, mostra que, se apenas 10% dos trabalhadores utilizarem suas garantias para o consignado e os bancos não alavancarem essas garantias, o potencial de novas operações pode chegar a R$ 17 bilhões, o que corresponde a quase duas vezes o total de consignado privado concedido em 2015. Tabela 4 – Potencial de novos empréstimos (em R$ bi)  Fonte: MF. Impacto sobre o FGTS O funcionamento do consignado para trabalhadores privados com garantia do FGTS funcionará da seguinte forma: • Os empréstimos continuariam sendo pagos mediante o desconto de um percentual fixo do salário do trabalhador, como já acontece hoje. • Os trabalhadores têm acesso a esses recursos do FGTS em condições especiais ou em caso de demissão. • Além dos recursos depositados no FGTS, os trabalhadores do setor privado também têm direito a uma multa em caso de demissão sem justa causa, de 40% do valor da sua conta. • Somente no caso de demissão sem justa causa, o trabalhador poderia utilizar o valor da multa como garantia para as operações. • Em caso de demissão a pedido do trabalhador, existem duas situações: (i) na primeira em que o trabalhador solicita o desligamento porque tem uma nova oportunidade de emprego e continua tendo condições de honrar o empréstimo; e (ii) na segunda em que opta por ficar fora do mercado de trabalho, mas esse é um risco passível de precificação e também ocorre no funcionalismo público, pois o servidor também pode pedir demissão do serviço público. Hoje há aproximadamente R$ 340 bi depositados nas contas individuais do FGTS. O impacto desta medida é o seguinte: • Com base no saldo atual do FGTS, os 40% da multa por demissão sem justa causa e os 10% dos depósitos correspondem a R$ 170 bilhões. • Se apenas 10% dos recursos forem dados como garantia, sem nenhuma alavancagem pelo mercado financeiro, isso viabilizaria R$ 17 bilhões em operações de crédito consignado para os trabalhadores do setor privado. • Essa estimativa de 10% de participação não significa que o FGTS irá perder R$ 17 bilhões. Afinal, 80% desses recursos correspondem à multa por desligamento sem justa causa e, portanto, não compõem o saldo do Fundo. Apenas os 20% restantes, que seriam os 10% do saldo da conta do trabalhador, seriam oriundos do Fundo, mas esses valores já são de livre utilização pelo trabalhador nos casos de demissão sem justa causa. • Assim, a execução dessas garantias não possui impacto adicional no Fundo, pois o trabalhador sacaria os recursos do mesmo jeito. Além disso, na medida em que o crescimento do consignado gere novas operações de crédito e mais atividade econômica, o emprego pode se recuperar e contribuir para elevar a arrecadação do FGTS, tendo, portanto, efeito líquido positivo sobre o fundo. Conclusões Os recursos e direitos do FGTS já existem e, se destinados como garantia ao consignado, podem ser utilizados para reduzir as taxas de juros cobradas em empréstimos para os trabalhadores do setor privado. Não há saída nova de recursos do FGTS, apenas uma utilização mais eficaz dos recursos e direitos já existentes. Essa medida tem por objetivo dar mais escolha aos trabalhadores, que poderão optar por tomar ou não empréstimos e, caso a decisão seja pelo empréstimo, se querem ou não utilizar seus direitos junto ao FGTS para pagar menos juros. Para entrar em vigor, a medida precisa passar por uma série de avaliações: 1) Aprovação pelo Congresso Nacional 2) Regulamentação pelo Conselho Curador do FGTS 3) Desenvolvimento de produtos (empréstimos) por parte das instituições financeiras 4) Avaliação pessoal de cada trabalhador Essa medida também é boa para a sustentação do FGTS, pois ela incentiva alguma recuperação no consumo e na renda, bem como uma redução no nível de endividamento das famílias, o que, ao final, gerará mais empregos e contribuições para o FGTS.

Fonte: MF. Impacto sobre o FGTS O funcionamento do consignado para trabalhadores privados com garantia do FGTS funcionará da seguinte forma: • Os empréstimos continuariam sendo pagos mediante o desconto de um percentual fixo do salário do trabalhador, como já acontece hoje. • Os trabalhadores têm acesso a esses recursos do FGTS em condições especiais ou em caso de demissão. • Além dos recursos depositados no FGTS, os trabalhadores do setor privado também têm direito a uma multa em caso de demissão sem justa causa, de 40% do valor da sua conta. • Somente no caso de demissão sem justa causa, o trabalhador poderia utilizar o valor da multa como garantia para as operações. • Em caso de demissão a pedido do trabalhador, existem duas situações: (i) na primeira em que o trabalhador solicita o desligamento porque tem uma nova oportunidade de emprego e continua tendo condições de honrar o empréstimo; e (ii) na segunda em que opta por ficar fora do mercado de trabalho, mas esse é um risco passível de precificação e também ocorre no funcionalismo público, pois o servidor também pode pedir demissão do serviço público. Hoje há aproximadamente R$ 340 bi depositados nas contas individuais do FGTS. O impacto desta medida é o seguinte: • Com base no saldo atual do FGTS, os 40% da multa por demissão sem justa causa e os 10% dos depósitos correspondem a R$ 170 bilhões. • Se apenas 10% dos recursos forem dados como garantia, sem nenhuma alavancagem pelo mercado financeiro, isso viabilizaria R$ 17 bilhões em operações de crédito consignado para os trabalhadores do setor privado. • Essa estimativa de 10% de participação não significa que o FGTS irá perder R$ 17 bilhões. Afinal, 80% desses recursos correspondem à multa por desligamento sem justa causa e, portanto, não compõem o saldo do Fundo. Apenas os 20% restantes, que seriam os 10% do saldo da conta do trabalhador, seriam oriundos do Fundo, mas esses valores já são de livre utilização pelo trabalhador nos casos de demissão sem justa causa. • Assim, a execução dessas garantias não possui impacto adicional no Fundo, pois o trabalhador sacaria os recursos do mesmo jeito. Além disso, na medida em que o crescimento do consignado gere novas operações de crédito e mais atividade econômica, o emprego pode se recuperar e contribuir para elevar a arrecadação do FGTS, tendo, portanto, efeito líquido positivo sobre o fundo. Conclusões Os recursos e direitos do FGTS já existem e, se destinados como garantia ao consignado, podem ser utilizados para reduzir as taxas de juros cobradas em empréstimos para os trabalhadores do setor privado. Não há saída nova de recursos do FGTS, apenas uma utilização mais eficaz dos recursos e direitos já existentes. Essa medida tem por objetivo dar mais escolha aos trabalhadores, que poderão optar por tomar ou não empréstimos e, caso a decisão seja pelo empréstimo, se querem ou não utilizar seus direitos junto ao FGTS para pagar menos juros. Para entrar em vigor, a medida precisa passar por uma série de avaliações: 1) Aprovação pelo Congresso Nacional 2) Regulamentação pelo Conselho Curador do FGTS 3) Desenvolvimento de produtos (empréstimos) por parte das instituições financeiras 4) Avaliação pessoal de cada trabalhador Essa medida também é boa para a sustentação do FGTS, pois ela incentiva alguma recuperação no consumo e na renda, bem como uma redução no nível de endividamento das famílias, o que, ao final, gerará mais empregos e contribuições para o FGTS.

Mín. 18° Máx. 29°