- Legislação: Lei Complementar nº 162/2018 e Resoluções CGSN 138/2018 e 139/2018;

- Débitos: Poderão ser parcelados os débitos no Simples Nacional de períodos de apuração até 11/2017.

Os impostos Simples Federal com vigência até 01/07/2007, não serão passíveis de parcelamento.

- Prazo para adesão: Até o dia 09/07/2018;

- Parcela mínima: R$ 300,00;

- Modalidades do PERT:

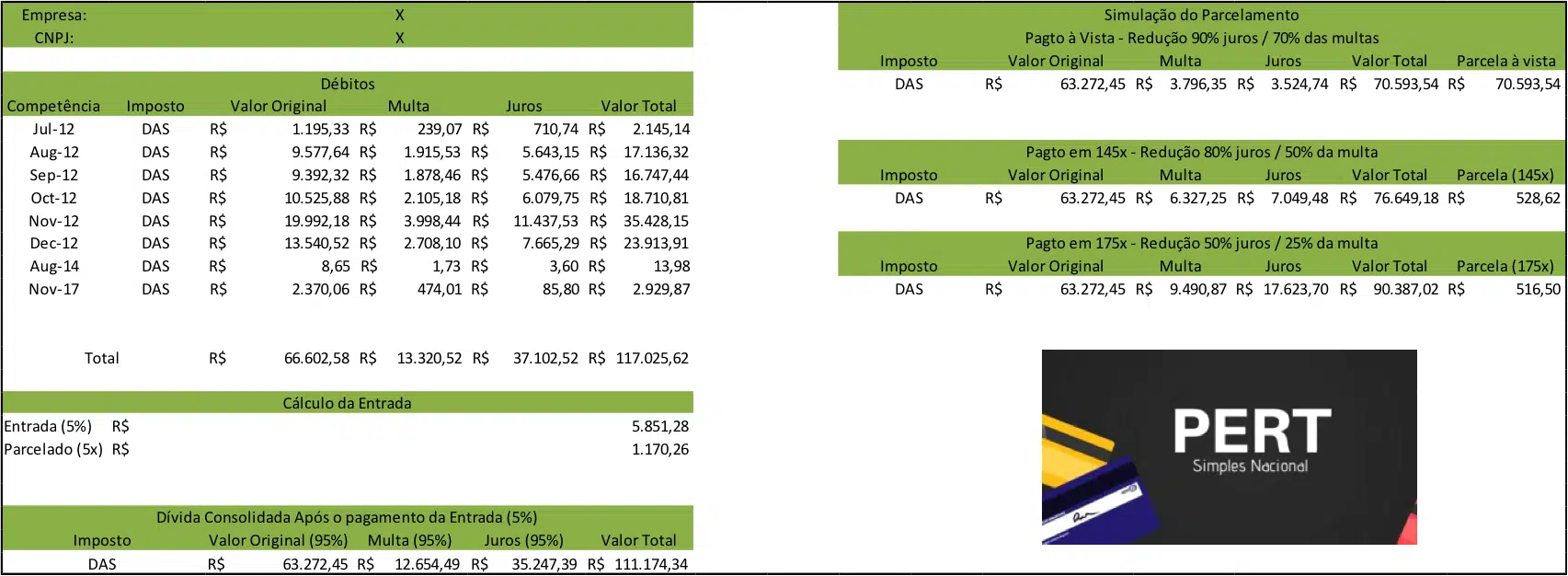

- São 3 modalidades existentes, sendo necessário o pagamento de 5% de entrada, do valor da dívida consolidada sem reduções. A entrada poderá ser paga em até 5 vezes, observando o valor mínimo (acima).

| Número de Parcelas | Reduções |

| Juros | Multa | Encargos |

| Parcela Única | 90% | 70% | 100% |

| 145x parcelas mensais | 80% | 50% | 100% |

| 175x parcelas mensais | 50% | 25% | 100% |

- A escolha da modalidade ocorre no momento da adesão,

sendo irretratável. - O aplicativo calcula a quantidade de parcelas de forma automática, considerando o maior número de prestações possíveis, respeitando o limite do valor mínimo. - As parcelas são corrigidas pela Selic.

- Parcelamento Convencional x PERT SN: Caso tenha o parcelamento convencional ativo, poderá efetuar a desistência e incluir no PERT os débitos até o período de novembro/2017.

Se a empresa possuir parcelamento com débitos posteriores à novembro, poderá solicitar um novo parcelamento convencional.

Atenção! Havendo parcelamento convencional aderido em 2018, a empresa terá até o dia 09/07/2018, para desistência e solicitação de inclusão dos débitos restantes. Após esse prazo só poderá ser feito em 2019.

- Vencimento da primeira parcela:

| Primeira parcela – pedido parcelamento em: | Vencimento |

| Junho/2018 | 29/06/2018 |

| Julho/2018 | 09/07/2018 |

Nota: Caso não efetue o pagamento da primeira parcela, o parcelamento será considerado sem efeito. O contribuinte poderá solicitar novo pedido, desde que esteja dentro do prazo de adesão (09/07/2018). Esse processamento para tornar o pedido sem efeito leva em torno de 3 dias úteis após o vencimento da parcela. Neste caso, o contribuinte não precisa aguardar esse trâmite automático, basta desistir do pedido original e fazer nova solicitação na sequência.

| Parcelas Subsequentes | Vencimento |

| Demais parcelas | Última dia útil |

- Quesitos para Parcelamento Rescindido:

Após o pagamento integral da entrada (5% da dívida consolidada) nos primeiros 5 meses o parcelamento será rescindido quando houver: - a falta de pagamento de três parcelas, consecutivas ou não; ou

- a existência de saldo devedor, após a data de vencimento da última parcela do parcelamento. - Parcelamento de débitos inferiores à R$ 6 mil: Neste caso terá que ter um controle em relação ao número de parcelas, pois a entrada poderá ser inferior a 5 prestações, abaixo exemplo:

- Solicitação do parcelamento: junho/2018; - Valor do débito atualizado: R$ 4.000,00; - Valor da entrada: R$ 200,00, neste caso deverá pagar R$ 300,00 em

parcela única com vencimento em 29/06/2018, devido ao valor mínimo do parcelamento; - Após quitar a entrada, começará à pagar o parcelamento com benefícios somente à partir de novembro/2018

. Nota: Dependendo do valor total da dívida consolidada e observado o valor da parcela mínima, é possível termos situações em que o contribuinte irá concluir o pagamento da entrada antes dos primeiros 5 meses. Ainda assim, deverá aguardar esse prazo para iniciar o pagamento das parcelas com redução.

Simulação Parcelamento

Caso tenha dificuldades para visualizar a imagem,

clique aqui.

Fonte: Receita Federal do Brasil / Matrix Assessoria Contábil