19°C 29°C

Uberlândia, MG

Reforma Tributária é uma reformulação dos impostos e de suas formas de cobrança. Das propostas que estão para votação, um ponto em comum é a unificação de diferentes impostos em uma só contribuição. Entre os objetivos dessa mudança estão a simplificação da arrecadação e aumentar a transparência desse processo.

O que é Reforma Tributária? Reforma Tributária é uma mudança nas leis que determinam a cobrança e o pagamento de impostos e tributos.

A reformulação do sistema tributário pode ser realizada tanto para aumentar quanto para diminuir a quantidade de impostos e tributos cobrados e/ou volume financeiro arrecadado.

A Reforma Tributária brasileira, de acordo com o atual Ministro da Economia Paulo Guedes, não visa aumentar a carga de impostos e tributos pagos atualmente.

Conforme explicado até então pelo ministro, o objetivo dessa mudança é fazer um rearranjo no que é pago hoje, a fim de estimular a atividade econômica e gerar mais eficiência ao sistema de arrecadação.

Vale lembrar que, de acordo com o informado no site da Câmara dos Deputados, uma empresa brasileira precisa de 1.958 horas para pagar seus impostos, enquanto a média em outros países é de apenas 206 horas.

Considerando isso, seria possível afirmar que há a necessidade de Reforma Tributária? O que muda com a Reforma Tributária, tanto para pessoas jurídicas quanto para pessoas físicas?

É sobre essas, e outras questões relacionadas ao tema, que vamos falar agora!

Afinal, o que é Reforma Tributária, assunto que está gerando tantos debates nos últimos meses?

Reforma Tributária é uma alteração nas leis atuais que determinam quanto de impostos e tributos devem ser pagos pelos brasileiros, bem como a sua forma de cobrança.

Mas será que realmente há a necessidade da Reforma Tributária no Brasil?

De acordo com o site Impostômetro, desde o começo deste ano os brasileiros já pagaram mais de R$ 1 trilhão em impostos. Para isso, são precisos mais de 150 dias de trabalho em um ano inteiro.

Ainda assim, no ranking dos países nos quais os impostos trazem mais benefícios para a sociedade, o Brasil ocupa o 30º lugar, ou seja, há cobranças demais e retorno de menos.

Só para que você saiba, as três posições nesse ranking são ocupadas pela Irlanda, Estados Unidos e Suíça, nessa ordem.

Um dos objetivos das propostas de Reforma Tributária que vão para votação é tornar o sistema tributário mais transparente e simplificar o processo de arrecadação que, pode-se dizer, é um tanto confuso no momento.

Espera-se também que essa mudança diminua a burocracia dessas cobranças e estimule a economia.

Com taxações mais simples, acredita-se que haverá um incentivo para o consumo e para investimentos, tanto internos quanto externos.

Nesse trajeto, a expectativa é que a Reforma Tributária também colabore para a geração de novos negócios, impactando diretamente nas taxas de empregos.

Do ponto de vista empresarial, é uma maneira de facilitar o cumprimento das obrigações tributárias, levando os empreendedores a despenderem menos tempo para entender os impostos que precisam pagar.

Um dos motivos de discussão da Reforma Tributária é que existem duas PECs (Proposta de Emenda Constitucional) sobre o tema a serem julgadas: a PEC 45/2019 da Câmara dos Deputados e a PEC 110/2019 do Senado Federal.

Ambas têm por objetivo simplificar o modelo de arrecadação de impostos e tributos atuais sobre a produção e comercialização de bens e sobre a prestação de serviços, impactando nas obrigações fiscais municipais, estaduais e federais.

Além disso, as duas PECs também sugerem a extinção de vários impostos, unificando-os em dois novos: no IBS (Imposto sobre Bens e Serviços) e no Imposto Seletivo.

Veja, a seguir, a proposta de cada PEC da Reforma Tributária para esses tributos sugeridos.

O IBS, Imposto sobre Bens e Serviços, segue o modelo dos Impostos sobre Valor Agregado (IVA) cobrados por boa parte dos países desenvolvidos.

Tanto na PEC proposta pela Câmara quanto na do Senado, a incidência do IBS é sobre todos os bens e serviços, incluindo locação de bens e exploração de bens e direitos (tangíveis e intangíveis).

Vale ressaltar que, na normativa atual, essas operações não sofrem tributação de ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços), nem de ISS (Imposto Sobre Serviço).

Porém, as semelhanças das PECs param nesses pontos.

Para essa PEC, o Imposto sobre Bens e Serviços é um tributo federal a ser instituído por uma lei complementar.

O IBS na PEC da Câmara dos Deputados unifica e substitui 5 tributos:

Com relação à determinação da alíquota dessa nova forma de tributação, a proposta é que aconteça da seguinte forma:

Dessa forma, haverá uma mesma alíquota para bens e serviços que forem destinados a um determinado município ou estado.

Porém, a tributação não será a mesma para todos os locais, visto que cada ente federativo poderá fixar a sua própria alíquota.

A parcela de arrecadação de cada município, estado, ou mesmo da União, também é definida pelas sub alíquotas.

Também são elas que darão o destino do IBS da PEC 45/2019 de cada participantes.

Para essa finalidade, serão fixados pontos percentuais, denominados “alíquotas singulares”.

A somatória dessas representa o valor a ser destinado para a recursos voltados para saúde, seguro-desemprego, BNDES (Banco Nacional de Desenvolvimento Econômico e Social) etc.

Já o IBS previsto na PEC do Senado é visto como um tributo estadual, a ser instituído pelo Congresso Nacional.

A proposta prevê a unificação e a substituição de 9 tributos:

A alíquota a ser cobrada referente ao IBS da PEC 110/2019 será fixada por meio de uma lei complementar, definindo uma alíquota padrão.

No entanto, há a possibilidade de fixação de alíquotas diferenciadas para determinados bens e serviços.

Ou seja, essa pode diferir de acordo com o que está sendo taxado, porém, sua aplicação é uniforme em todo o Brasil.

Com relação à concessão de incentivos fiscais, essa PEC prevê benefícios destinados às operações de:

A partilha da arrecadação do IBS na PEC do Senado determina a divisão entre municípios, estados e federação, de acordo com percentuais previstos para cada ente federativo na Constituição sobre a receita bruta do novo imposto.

Quanto à destinação, essa é definida com base na aplicação dos percentuais definidos sobre a arrecadação quanto a entrega de recursos diretos, voltados para fundos constitucionais, seguro-desemprego, saúde, entre outros.

O Imposto Seletivo é uma tributação específica sobre alguns bens e serviços, e se assemelha aos excise taxes, ou seja, a um imposto especial de consumo.

A ideia do Imposto Seletivo na PEC da Reforma Tributária da Câmara dos Deputados é desestimular o consumo de determinados produtos e serviços, tais como cigarros e bebidas alcoólicas.

Trata-se de um imposto extrafiscal e, ainda que o objetivo seja desencorajar determinados consumos, não há uma lista definida sobre quais produtos e/ou serviços sofrerão essa cobrança.

Para essa definição será criada uma lei ordinária ou medida provisória instituidora.

Já na PEC do Senado, o Imposto Seletivo é visto como um imposto arrecadatório.

Sua cobrança incidirá sobre:

Ainda no que diz respeito à diferenciação entre a PEC 45/2019 e a PEC 110/2019, essa última inclui a modificação de mais três impostos que não estão previstos na primeira, que são:

Além disso, a PEC do Senado também prevê duas criações:

Mas além das propostas descritas nas PECs da Câmara dos Deputados do Senado Federal, o Governo propôs ao Senado uma Reforma Tributária dividida em 3 etapas.

A parte divulgada até o momento sugere reunir o PIS/Pasep e o Cofins em uma única contribuição, com alíquota única de 12% e também segue os moldes do IVA, Imposto sobre Valor Agregado.

O novo tributo receberá o nome de CBS, Contribuição Social sobre Operações com Bens e Serviços e, caso seja aprovado, levará às seguintes alterações:

| Bens e serviços com benefício da alíquota zero de PIS e Cofins extintos | Benefícios fiscais e regimes especiais mantidos com a CBS | Pessoas jurídicas isentas da CBS |

| livros | Simples Nacional | templos de qualquer culto |

| medicamentos | Zona Franca de Manaus | partidos políticos |

| semicondutores | regime agrícola | condomínios residenciais |

| aerogeradores | regime monofásico | serviços sociais autônomos e sindicatos |

| biodiesel | venda de imóveis residenciais para pessoas físicas | entidades representativas de classes |

| cadeiras de rodas e aparelhos assistivos | cooperativas | conselhos de fiscalização de profissões |

| embarcações e aeronaves | cestas básicas | fundações e instituições filantrópicas |

| equipamentos médico-hospitalares | serviços de saúde | |

| transporte escolar | transporte coletivo | |

| eventos culturais, esportivos e científicos | Itaipu binacional | |

| ProUni |

A fim de não ir contra a Constituição Federal, a proposta de criação da CBS pelo Governo visa arrecadação federal e não influenciará no ICMS e no ISS, que são impostos, respectivamente, estadual e municipal.

Ainda que haja a alegação que essa nova forma de tributação não gerará mais custos para as empresas, é possível que alguns setores e negócios passem a pagar mais.

Por exemplo, negócios que operam sob Lucro Presumido e com maior cadeia de insumos, podem sentir mais o impacto da CBS.

Por outro lado, o setor de serviços, por ter menos gastos com matéria-prima, pode se beneficiar.

Isso porque, de acordo com a proposta, a alíquota de 12% da Contribuição Social sobre Operações com Bens e Serviços só será cobrada da empresa em cima do fator que efetivamente agregou ao produto ou serviço .

Agora que você sabe o que é Reforma Tributária, as propostas das PECs e a sugestão do Governo, é importante saber também quais vantagens e desvantagens serão geradas caso essas modificações sejam aprovadas.

De modo geral, a maior vantagem da Reforma Tributária é a simplificação da cobrança de impostos, unindo alguns em uma única fonte de arrecadação e tornando todo o processo mais transparente.

Porém, considerando que ainda não há uma definição de qual PEC será aprovada, nem se a proposta do Governo será, ou não, aceita, pode ser um pouco cedo para descrever com precisão outras vantagens e desvantagens da Reforma Tributária.

Em uma análise ampla de todas as propostas de alteração, as expectativas positivas visam:

Por outro lado, não podemos deixar de citar que:

Como você pode ver ao descobrir o que é Reforma Tributária, é que o principal ponto de mudança diz respeitos como alguns impostos serão cobrados e pagos.

Nesse caminho, desde as alíquotas até as guias para pagamento dos impostos sofrerão alterações caso a Reforma Tributária seja aprovada.

Por isso, enquanto empreendedor, é fundamental que você acompanhe o desenrolar dessa tratativa, visto que sua definição impactará diretamente nas obrigações fiscais da sua empresa.

De maneira resumida, as principais mudanças geradas com a aprovação da Reforma Tributária serão:

Mas além de saber o que é Reforma Tributária e tudo que essa mudança pode gerar, é interessante também conhecer outros momentos nos quais o Brasil passou por esse tipo de ajuste.

O Sistema Tributário Nacional foi instituído com a publicação da Emenda Constitucional nº 18 de 1965 à Constituição criada em 1946, ocasião que gerou a última grande Reforma Tributária no Brasil.

Na época, a proposta era promover a redução de impostos e criar um sistema de repartição de receita mais eficaz entre os entes federativos.

Para isso, visava reduzir a autonomia dos municípios e estados no que diz respeito à instituição de tributos, centralizando a distribuição dos recursos arrecadados pela União.

Depois desse, apenas dois ajustes, não tão extensivos, foram feitos: em 1967 e em 1988.

A Constituição de 1967 inaugurou o Sistema Tributário Nacional, separando os tributos em 3 gêneros: impostos, taxas e contribuições de melhoria.

Essa alteração também especificou as competências cabíveis aos municípios, estado e federação.

Já a Constituição de 1988 ocasionou a modificação na estrutura de distribuição de competências e receitas entre os entes federativos.

Você deve ter reparado que, ao longo deste texto os termos imposto, tributo e taxas apareceram várias vezes.

Mas seriam todos a mesma coisa? Na verdade, não.

De acordo com o CTN, Código Tributário Nacional, tributo é “toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

Assim, compreende-se como tributo todas as taxas, impostos e contribuições de melhoria.

O mesmo código nos dá a definição de imposto, que é “tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.”

E complementa: “Os impostos são componentes do sistema tributário nacional são exclusivamente os que constam deste Título, com as competências e limitações nele previstas”.

Já as taxas, também segundo o CTN, é um tributo que “têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição”.

Resumindo:

Com relação aos impostos, elementos que sofrerão mudanças com a Reforma Tributária, veja o que compete a cada ente da federação.

Os impostos federais atuais são:

Os impostos estaduais cobrados atualmente são:

Já os impostos municipais ativos no momento são:

Até que a Reforma Tributária seja aprovada, a distribuição dos impostos nacionais é feita da seguinte forma:

Atualmente, entre impostos, contribuições e tributos, o Brasil conta com 73 diferentes cobranças, representando um pouco mais de 35% do PIB, Produto Interno Bruto.

Porém, ao redor do mundo essa situação é um tanto diferente.

A Dinamarca, por exemplo, tem 45% do seu PIB provindo de impostos com apenas 14 cobranças.

Algo parecido acontece com a Espanha, que arrecada 32% com apenas 13 impostos.

O que leva a crer que é possível arrecadar mais com um número menor de impostos.

Além disso, algumas formas de cobranças são diferentes em outros países.

O ICMS, por exemplo, é recolhido na maioria dos países de forma única e destinado ao governo, e não aos estados.

A expectativa é que a Reforma Tributária aconteça ainda no segundo semestre deste ano.

Porém, alguns fatores podem influenciar nessa decisão, entre elas a crise na economia e na saúde pública provocada pelo coronavírus, e as eleições municipais previstas para novembro.

No caso da proposta do Governo, é preciso também contar com o apoio de deputados e senadores.

Somado a tudo isso, será preciso lidar com a resistência de alguns setores que se sentem prejudicados com a Reforma Tributária.

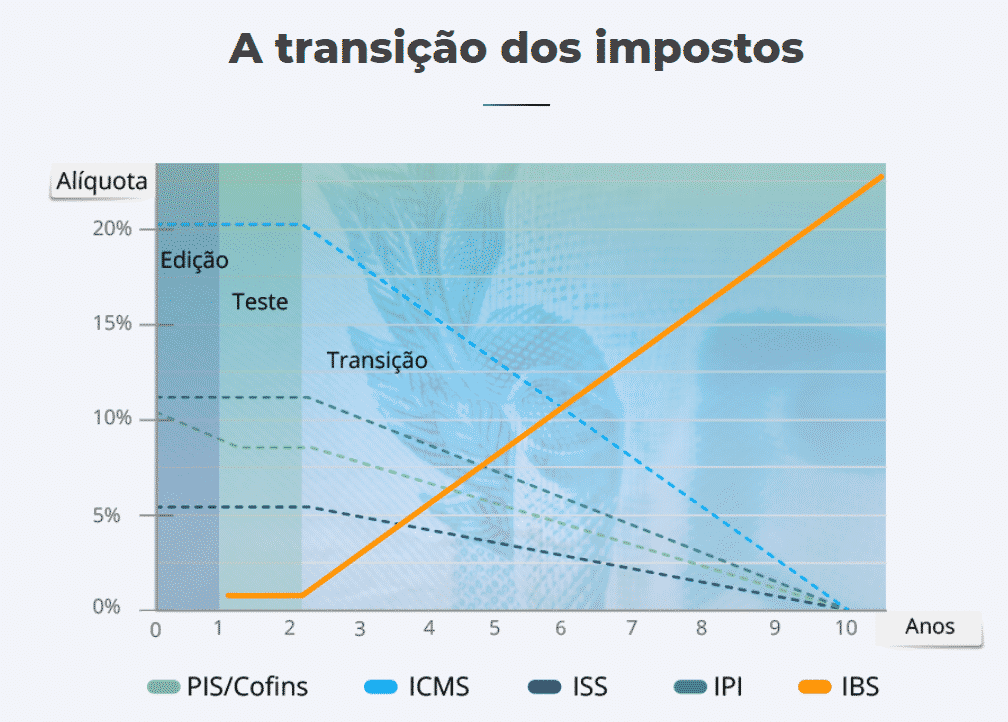

Caso a PEC 45/2019 seja aprovada, a transição acontecerá em duas fases, com prazo total estimado de 10 anos, sendo:

Já a aprovação da PEC 110 será feita da seguinte forma:

Assista também ao vídeo do canal Econoweek:

Dica Extra: Já imaginou aprender 10 anos de Prática Contábil em poucas semanas?

Conheça um dos programas mais completos do mercado que vai te ensinar tudo que um contador precisa saber no seu dia a dia contábil, como: Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa de Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

Fonte: Contabilizei

Mín. 19° Máx. 29°