18°C 29°C

Uberlândia, MG

Parece que esse é o assunto do momento, não é mesmo? Até porque esperamos isso há muito tempo e o tema é de interesse individual e coletivo.

A Reforma Tributária Federal, com o Projeto de Lei nº 2.337/2021, está em tramitação na Câmara dos Deputados com expectativa de ser aprovada ainda este ano.

O projeto é extenso e engloba alterações significativas tanto para pessoas físicas como para pessoas jurídicas.

Acompanhar o andamento do projeto é fundamental para a tomada de decisões assertivas e bons planejamentos para os próximos anos.

Neste artigo, vamos falar um pouco sobre às mudanças que ocorrerão para as pessoas físicas contribuintes do imposto de renda que são residentes e domiciliadas fiscalmente no Brasil.

O primeiro ponto é entender, do ponto de vista de tributação, sobre a classificação da renda das pessoas:

a) rendimentos tributáveis (tabela progressiva, com recuperação);

b) rendimentos isentos e não tributáveis e

c) rendimentos sujeitos à tributação exclusiva (definitiva, sem recuperação).

A reforma tributária traz alterações para as três esferas acima, e explanaremos abaixo as mais abrangentes, a saber:

- A partir de 01.01.2022, os lucros ou dividendos recebidos, que hoje são isentos, ficarão sujeitos à incidência do imposto de renda retido pela fonte pagadora à alíquota de 20%, com tributação definitiva; estando isentos os pagamentos mensais de até R$ 20.000,00.

- Para os rendimentos de aplicação financeira (mercado de capitais), que são tributados de forma definitiva, há previsão de tributação para os fundos abertos "come-cotas" apenas no mês de novembro (atualmente ocorre em maio e em novembro), além da redução de 20% para 15% na tributação dos rendimentos em day-trade.

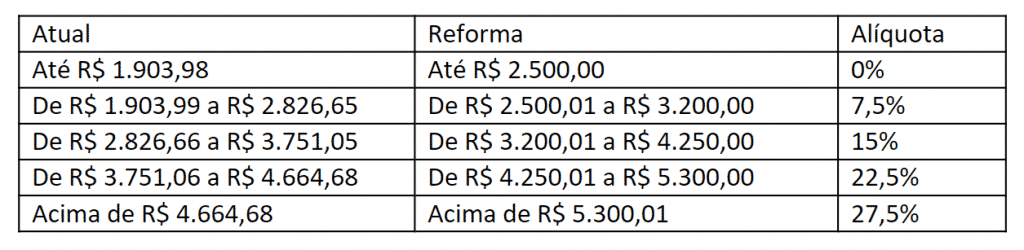

- Atualização da tabela progressiva para tributação dos rendimentos tributáveis:

Nota-se, portanto, que, a pessoa física não terá grandes benefícios com a reforma tributária, é preciso analisar sua condição atual, se está como empregado ou é sócio de empresa.

Ademais, mesmo com a tão esperada atualização da tabela progressiva, que está congelada desde 2015, bem como pequena diminuição da carga tributária a quem detém investimentos em mercado de capitais, haverá em contrapartida a tributação dos dividendos em 20% e sem possibilidade de recuperação.

Do ponto de vista individual, cabe ao contribuinte ficar atento às suas fontes de renda e respectivas tributações.

E do ponto de vista coletivo, às empresas, cabe um bom estudo para adoção da melhor forma de remuneração de seus sócios.

Isabella Gomes é graduada em Contabilidade pelo Centro Universitário Fundação Santo André e especializada em Direito Tributário pela Universidade São Judas.

Possui 18 anos de experiência em Consultoria Tributária - Impostos Diretos.

É associada da Athros Consultoria Tributária; e palestrante cadastrada no CRC e de cursos oferecidos pela Athros e outros órgãos, nas áreas tributária e contábil.

Atualmente também é docente do curso de Pós-graduação em Gestão Tributária da Fundação Escola de Comércio Álvares Penteado (FECAP).

Sobre a FECAP

A Fundação Escola de Comércio Álvares Penteado (FECAP) é referência nacional em educação na área de negócios desde 1902. A Instituição proporciona formação de alta qualidade em todos os seus cursos: Ensino Médio (técnico, pleno e bilíngue), Graduação, Pós-graduação, MBA, Mestrado, Extensão e cursos corporativos. Dentre os diversos indicadores de desempenho, comprova a qualidade superior de seus cursos com os resultados do ENADE (Exame Nacional de Desempenho de Estudantes) e do IGC (Índice Geral de Cursos), no qual conquistou o primeiro lugar entre os Centros Universitários do Estado de São Paulo. Em âmbito nacional, considerando todos os tipos de Instituição de Ensino Superior do País, está entre as 5,7% IES cadastradas no MEC com nota máxima.

Mín. 18° Máx. 29°