Além da elevação do teto de R$ 3,6 milhões para R$ 4,8 milhões, se o novo texto do Projeto de Lei Complementar - PLC 125/2015 for aprovado, advogados, arquitetos, terapeutas, médicos e odontólogos serão beneficiados com a tributação mais favorável para os prestadores

O PLC 125/2015, que altera a Lei Complementar nº 123/2006 que dispõe sobre o Simples Nacional, prevê a tributação dos advogados, arquitetos, terapeutas ocupacionais, médicos e odontólogos pelas alíquotas da tabela do Anexo III, que é mais favorável para os prestadores. Atualmente as sociedades de advogados, optantes pelo Simples Nacional, apuram o DAS de acordo com as alíquotas do Anexo IV. Esta tabela não contempla a contribuição previdenciária patronal. Estas sociedades optantes pelo regime são obrigadas a recolher fora do Simples 20% a título de contribuição previdenciária patronal sobre a folha de pagamento. Se as alterações das regras do Simples Nacional forem aprovadas, as sociedades de advogados, bem como as demais citadas, passarão a apurar o Simples através das alíquotas do Anexo III. Este anexo contempla recolhimento no Simples da contribuição previdenciária patronal. De acordo com o projeto, quando a empresa optante pelo Simples Nacional ultrapassar o faturamento anual de R$ 3,6 milhões, deverá pagar separadamente do DAS o ISS. Isto porque o novo teto de R$ 4,8 milhões não vai contemplar o ISS e também o ICMS.

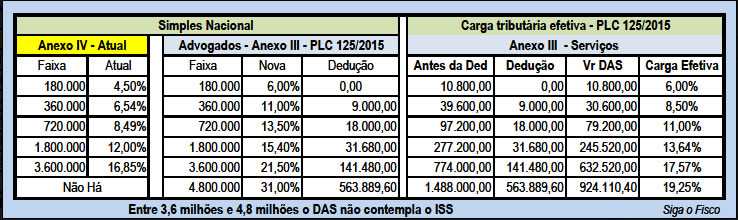

Confira a seguir os efeitos na carga tributária do Simples Nacional, para as sociedades de advogados, considerando a mudança de tabela de cálculo do DAS, do Anexo IV para o Anexo III, conforme prevê o PLC 125/2015.

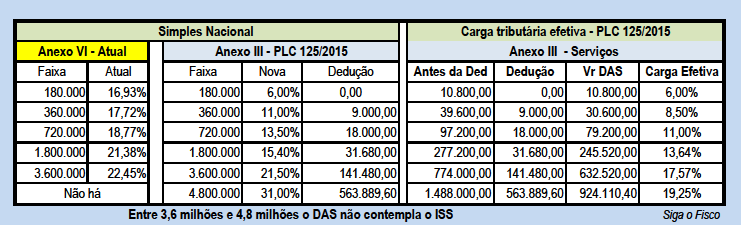

A ilustração a seguir demonstra os efeitos da tributação do Simples do Anexo VI para o Anexo III, alteração que contempla as atividades de arquitetos, terapeutas ocupacionais, médicos e odontólogos.

De acordo com o PLC 125/2015, estas atividades terão uma redução significativa na carga tributária. A alíquota do Simples para a 1ª faixa será reduzida de 16,93% para 6%. O que representa redução de 64,56% na carga tributária para receita bruta anual de R$ 180 mil. Confira

aqui o PLC 125/2015.

Matéria:

Siga o fisco