19°C 29°C

Uberlândia, MG

Muitos gestores controlam as contas e movimentações intuitivamente acreditando que irão conseguir administrar perfeitamente a empresa, pois parece fácil controlar isso.

É preciso entender o que é como fazer Balanço Patrimonial.

De fato, em algumas pequenas empresas que não têm muitas despesas fazer o controle de patrimônio, fiscal e contábil até pode ser uma tarefa fácil, contudo, em empresas de maior porte isso pode ser um grande problema para a se enfrentar.

Neste artigo explicaremos o que é um balanço patrimonial, para que ele serve e o que faz com que ele ajude tanto assim nas decisões financeiras de uma empresa.

O balanço patrimonial é um demonstrativo financeiro elaborado por contadores com o objetivo de fazer uma análise mais profunda da situação financeira da empresa.

Todos os valores que constam no balanço patrimonial são de um determinado período estático, isto é, um dia, uma semana, um mês ou até um ano e a data pode ser “selecionada” a partir da análise.

Os registros do balanço patrimonial são todos aqueles dados que estão no livro diário das empresas.

Os livros diários são, literalmente, diários contendo informações de todas transações financeiras, sejam elas de débito ou crédito.

Eles são feitos diariamente e todas a movimentações contábeis são devidamente registradas.

O balanço patrimonial não é nada além do registro formal dessas contas para análise dentro de padrões em determinado momento.

O objetivo principal do balanço patrimonial, portanto, é mostrar toda a situação financeira e patrimonial da empresa no momento.

O balanço patrimonial é uma ferramenta para se basear durante o planejamento da empresa.

Uma meta ou um objetivo pode ser estabelecido a partir da análise de um balanço patrimonial.

Dentro do balanço patrimonial, a realidade financeira é mostrada de forma explícita, ou seja, o gestor poderá saber exatamente a situação da empresa.

Essa análise pode ser utilizada para projeções e planejamentos futuros, visto que as informações essenciais do quadro financeiro podem ser encontradas nele.

Lucro, dívidas, rentabilidade e pagamentos, entre outros, podem ser todos observados dentro do balanço patrimonial.

As informações dispostas auxiliam na avaliação de riscos e problemas que podem ocorrer dentro da empresa.

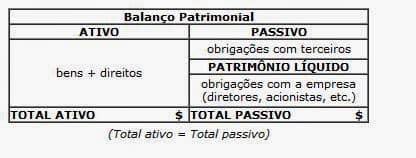

Um balanço patrimonial se divide em contas que são o ativo e o passivo.

As contas ativas são aquelas que mostram os bens e direitos que uma empresa possui.

As contas passivas são aquelas que demonstram as dívidas da empresa.

Essas contas, tanto as ativas quanto as passivas também possuem subdivisões denominadas circulantes e não-circulantes.

Os ativos circulantes são aqueles recursos financeiros que estão disponíveis de forma imediata e podem ser utilizados em curto prazo, até um ano.

Dentro dos ativos circulantes podemos encontrar por exemplo:

Os ativos não-circulantes são todos aqueles bens e direitos disponibilizados a longo prazo.

Todos os valores no qual o prazo ultrapassa um ano pode ser colocado dentro desse subgrupo. Vejamos quais são:

Os ativos realizáveis a longo prazo como adiantamentos dados a acionistas e demais contas a receber depois de algum tempo (12 meses).

Equipamentos, máquinas e todo tipo de instalação que esteja presente e contribua sumariamente ao funcionamento da empresa no geral.

Vale lembrar que esses ítens são “permanentes”, haja vista que eles têm uma vida útil, portanto, seus valores precisam ser calculados de acordo com o período.

Todos aqueles ativos que são tão importantes quantos equipamentos e bens duráveis, mas que não são físicos também se enquadram, por exemplo: marcas e patentes.

O ativo total da empresa é a soma entre os ativos circulantes e os ativos não-circulantes.

Ele é o resultado para saber quanto a empresa tem de “recursos”, por assim dizer.

Da mesma forma que as contas se dividem em circulantes e não-circulantes, os passivos também se dividem.

Do mesmo modo como os ativos circulantes são recebidos durante um ano, os passivos circulantes são aqueles passivos que serão pagos dentro deste período de um ano.

Os itens que compõem os passivos circulantes são os seguintes:

Todos os valores a serem pagos para os fornecedores entram aqui, incluindo contas e matérias-primas.

Os empréstimos de bancos que precisam ser pagos entram no conjunto dos passivos circulantes também.

Salários e todo tipo de gastos com folha de pagamento entram também.

Os impostos e os tributos contam como gastos, é claro, bem como as contribuições aos funcionários.

Impostos a recolher é a conta utilizada para registrar tributos relacionados à venda ou bens adquiridos pela empresa.

Igualmente aos ativos não-circulantes, os passivos não-circulantes são aquelas contas que ainda não foram pagas mas estão devidamente programadas para pagamento, porém a longo prazo.

Financiamentos de ativos, por exemplo, fazem todos parte dos passivos não-circulantes.

Esse é um dos termos necessários para se entender o Balanço Patrimonial.

Além destes encontra-se ainda no balanço patrimonial o patrimônio líquido que é calculado com a reserva de lucros gerados, capital social e demais valores que são investidos no negócio.

Resumindo: o patrimônio líquido é a representação de todo o valor que está presente na empresa, mas que não para ser usado, pois ele está “investido”, por assim dizer.

O modelo padrão de apresentação do balanço patrimonial segue abaixo:

Em suma, essa é uma definição básica sobre o balanço patrimonial.

Contudo, compreendê-la é importante para quem está iniciando ou segue no mundo do empreendedorismo.

Conhecer o que são os ativos circulantes, não-circulantes assim como os passivos circulantes, não-circulantes e o patrimônio líquido para observar os dados e, então, tirar conclusões para planejar um quadro futuro para a empresa com objetividade nas aplicações de recursos, torna-se essencial.

A partir de agora, você já terá uma noção básica de como guiar sua empresa baseando-se em análises reais.

Fonte: FoxManager

Mín. 19° Máx. 29°