18°C 28°C

Uberlândia, MG

As tabelas do Simples Nacional são a melhor forma de confirmar em que faixa de tributação as atividades da sua empresa se encaixa. Elas são divididas em 5 tabelas, abrangendo atividades de comércio, indústria e serviços. Além do Anexo 4 Tabela do Simples Nacional referente a Serviços, você também vai descobrir nesse post:

Como a gente já falou aqui, o Simples Nacional foi criado há pouco tempo como uma forma de facilitar a vida do pequeno empresário, que se encaixa dentro das normas de tributação impostas por esse regime.

Simples Nacional é um acrônimo para Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte. Essa simplificação na tributação acontece por meio da unificação do pagamento de diversos impostos em uma só guia, diminuindo a burocracia no momento do pagamento destas taxas.

As empresas que são optantes pelo Simples, além da facilidade na hora de pagar seus tributos ainda contam com descontos nesses pagamentos, economizando grande parte do dinheiro do seu fluxo de caixa.

Esses descontos acontecem justamente para que essa economia aconteça e a pequena empresa tenha mais recursos para garantir a sua existência.

Como dissemos, o pagamento das taxas dos optantes pelo Simples é unificado em uma só guia. Esta guia recebe o nome de DAS Simples, ou Documento de Arrecadação do Simples Nacional. Nesta guia estão reunidos o pagamento dos seguintes impostos:

Os valores que o empresário paga por meio do DAS Simples é encaminhado para o Banco do Brasil, que gerencia esses valores e repassa os valores devidos para cada unidade da união, como Municípios, Governos e para a própria União.

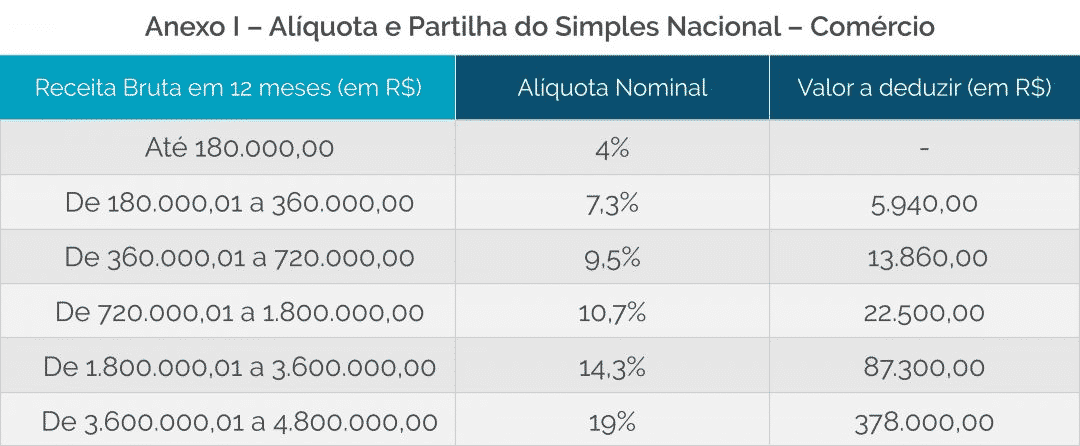

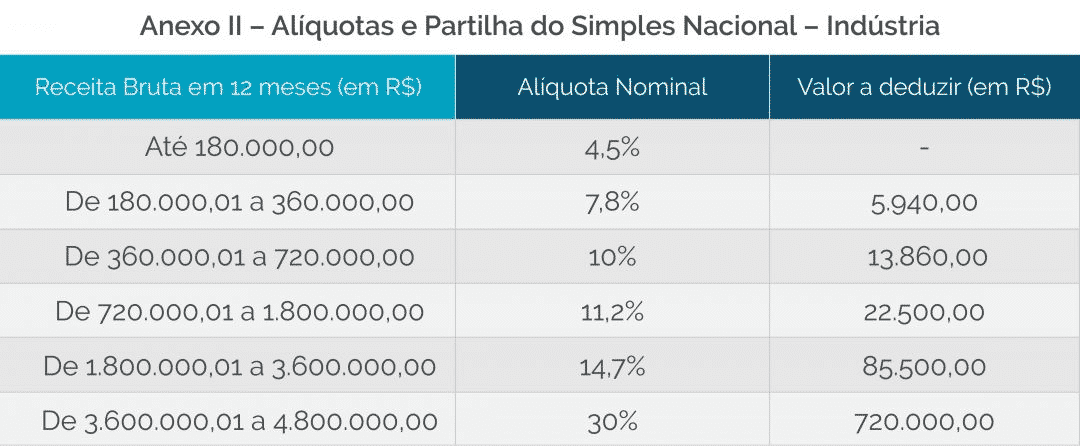

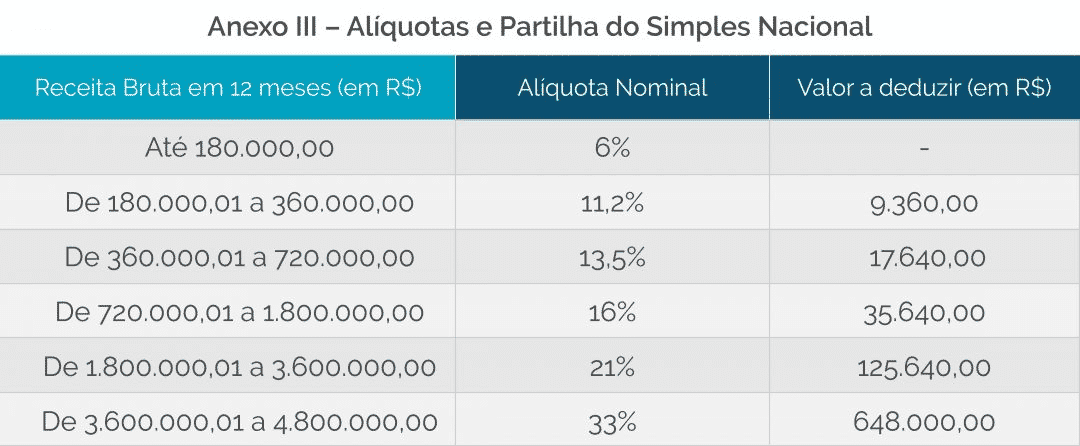

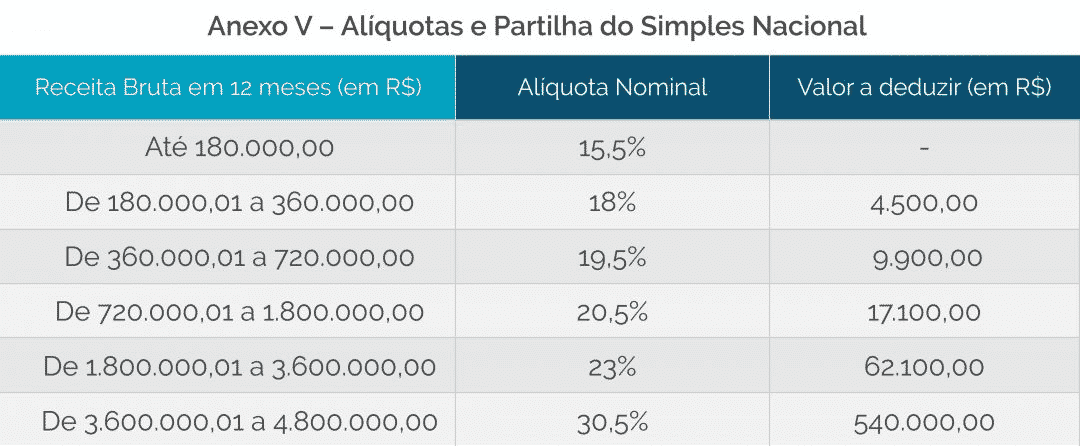

A Tributação pelo Simples Nacional é feita com base na aplicação de uma alíquota sobre a receita que a empresa auferiu.

Essa alíquota que incide sobre essa receita varia de acordo com a atividade da empresa e de acordo com o seu faturamento. É aí que entram as Tabelas do Simples Nacional, que é onde os empresários vão conferir em que tipo de tributação a suas empresas se encaixam.

As tabelas do Simples Nacional se dividem na seguinte forma, de acordo com as atividades e alíquotas:

Para algumas atividades de serviços pode haver alterações entre as Tabelas III e V, onde, dependendo do Fator R, que é um percentual de participação da folha de pagamento sobre a receita. Quando a porcentagem desse fator é acima de 28, essas atividades são tributadas na tabela III do Simples Nacional, que é mais vantajosa.

Como dissemos acima, o Fator R do Simples Nacional é um cálculo que serve para que o empresário saiba em que faixa de tributação – entre a tabela III e V – a sua atividade se encaixa.

O valor do Fator R é descoberto quando se divide o valor da folha de salários da empresa nos últimos 12 meses pelo faturamento que foi obtido no mesmo período.

Fazer o cálculo do Fator R é bem simples, como você viu acima. Basta aplicar a seguinte fórmula:

Fator R = Folha de salários em 12 meses / Receita bruta em 12 meses

Caso o seu resultado seja igual ou superior a 28%, a sua empresa pertence ao anexo III. Por outro lado, se o seu resultado for abaixo de 28%, a sua empresa pertence ao anexo V.

Confira a lista com as atividades que estão sujeitas à avaliação de acordo com o Fator R do Simples Nacional, com a sua fundamentação legal.

Outras atividades – do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos anexos III ou IV desta lei complementar – Anexo V, mas sujeita ao fator R – Veja o Art. 18, § 5º-J, da Lei Complementar 123/06.

| FAIXA | ALÍQUOTA | VALOR A DEDUZIR (EM R$) | RECEITA BRUTA EM 12 MESES (EM R$) |

|---|---|---|---|

| 1a Faixa | 4,50% | – | Até 180.000,00 |

| 2a Faixa | 9,00% | 8.100,00 | De 180.000,01 a 360.000,00 |

| 3a Faixa | 10,20% | 12.420,00 | De 360.000,01 a 720.000,00 |

| 4a Faixa | 14,00% | 39.780,00 | De 720.000,01 a 1.800.000,00 |

| 5a Faixa | 22,00% | 183.780,00 | De 1.800.000,01 a 3.600.000,00 |

| 6a Faixa | 33,00% | 828.000,00 | De 3.600.000,01 a 4.800.000,00 |

| ISS | CSLL | IRPJ | COFINS | FAIXAS | PIS/PASEP |

|---|---|---|---|---|---|

| 44,50% | 15,20% | 18,80% | 17,67% | 1a Faixa | 3,83% |

| 40,00% | 15,20% | 19,80% | 20,55% | 2a Faixa | 4,45% |

| 40,00% | 15,20% | 20,80% | 19,73% | 3a Faixa | 4,27% |

| 40,00% | 19,20% | 17,80% | 18,90% | 4a Faixa | 4,10% |

| 40,00% (*) | 19,20% | 18,80% | 18,08% | 5a Faixa | 3,92% |

| – | 21,50% | 53,50% | 20,55% | 6a Faixa | 4,45% |

| ISS | CSLL | IRPJ | Cofins | Faixa | PIS/Pasep |

| Percentual de ISS fixo em 5% | (Alíquota efetiva 5%) x 32,00% | Alíquota efetiva 5%) x 31,33% | (Alíquota efetiva 5%) x 30,13% | 5a Faixa, com alíquota efetiva superior a 12,5% | Alíquota efetiva 5%) x 6,54% |

(*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5a faixa, quando a alíquota efetiva for superior a 12,5%, a repartição será:

| ISS | PIS | CSLL | IRPJ | COFINS | ALÍQUOTA TOTAL | RECEITA BRUTA EM 12 MESES (EM R$) |

|---|---|---|---|---|---|---|

| 2,00% | 0,00% | 1,22% | 0,00% | 1,28% | 4,50% | De R$ 0,00 a R$ 180.000,00 |

| 2,79% | 0,00% | 1,84% | 0,00% | 1,91% | 6,54% | De R$ 180.000,01 a R$ 360.000,00 |

| 3,50% | 0,24% | 1,85% | 0,16% | 1,95% | 7,70% | De R$ 360.000,01 a R$ 540.000,00 |

| 3,84% | 0,27% | 1,87% | 0,52% | 1,99% | 8,49% | De R$ 540.000,01 a R$ 720.000,00 |

| 3,87% | 0,29% | 1,89% | 0,89% | 2,03% | 8,97% | De R$ 720.000,01 a R$ 900.000,00 |

| 4,23% | 0,32% | 1,91% | 1,25% | 2,07% | 9,78% | De R$ 900.000,01 a R$ 1.080.000,00 |

| 4,26% | 0,34% | 1,93% | 1,62% | 2,11% | 10,26% | De R$ 1.080.000,01 a R$ 1.260.000,00 |

| 4,31% | 0,35% | 1,95% | 2,00% | 2,15% | 10,76% | De R$ 1.260.000,01 a R$ 1.440.000,00 |

| 4,61% | 0,37% | 1,97% | 2,37% | 2,19% | 11,51% | De R$ 1.440.000,01 a R$ 1.620.000,00 |

| 4,65% | 0,38% | 2,00% | 2,74% | 2,23% | 12,00% | De R$ 1.620.000,01 a R$ 1.800.000,00 |

| 5,00% | 0,40% | 2,01% | 3,12% | 2,27% | 12,80% | De R$ 1.800.000,01 a R$ 1.980.000,00 |

| 5,00% | 0,42% | 2,03% | 3,49% | 2,31% | 13,25% | De R$ 1.980.000,01 a R$ 2.160.000,00 |

| 5,00% | 0,44% | 2,05% | 3,86% | 2,35% | 13,70% | De R$ 2.160.000,01 a R$ 2.340.000,00 |

| 5,00% | 0,46% | 2,07% | 4,23% | 2,39% | 14,15% | De R$ 2.340.000,01 a R$ 2.520.000,00 |

| 5,00% | 0,47% | 2,10% | 4,60% | 2,43% | 14,60% | De R$ 2.520.000,01 a R$ 2.700.000,00 |

| 5,00% | 0,49% | 2,19% | 4,90% | 2,47% | 15,05% | De R$ 2.700.000,01 a R$ 2.880.000,00 |

| 5,00% | 0,51% | 2,27% | 5,21% | 2,51% | 15,50% | De R$ 2.880.000,01 a R$ 3.060.000,00 |

| 5,00% | 0,53% | 2,36% | 5,51% | 2,55% | 15,95% | De R$ 3.060.000,01 a R$ 3.240.000,00 |

| 5,00% | 0,55% | 2,45% | 5,81% | 2,59% | 16,40% | De R$ 3.240.000,01 a R$ 3.420.000,00 |

| 5,00% | 0,57% | 2,53% | 6,12% | 2,63% | 16,85% | De R$ 3.420.000,01 a R$ 3.600.000,00 |

Atenção você contador ou estudante de contabilidade, conheça nosso treinamento voltado para contadores iniciantes, ensinando na prática procedimentos contábeis que todo contador precisa saber, mas que não se ensina na faculdade.

Tudo que você precisa saber para abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs, Contabilidade, Imposto de Renda. Quer saber mais? Então clique aqui e não perca esta oportunidade!

Conteúdo original Quanto Sobra

Mín. 18° Máx. 28°

{kind=link}

{kind=link}

{kind=link}

{kind=link}