19°C 29°C

Uberlândia, MG

Você deve saber que microempresas ou empresas de pequeno porte podem ser optantes pelo Simples Nacional e com isso tem o benefício de ter uma carga tributária menor e o recolhimento de tributos de forma simplificada. Nesse ano, entrou em vigor a Lei Complementar de Nº 155 que trouxe diversas mudanças para empresas que optam por esse regime de arrecadação, cobrança e fiscalização de tributos.

Com as mudanças do Simples Nacional em 2018 mais empresas poderão se beneficiar com o programa. Outra alteração de grande impacto é a nova metodologia para calcular as alíquotas do Simples Nacional, que trouxe uma complexidade maior em relação ao cálculo anterior. E por isso, vamos te ensinar aqui como fazer essa conta de forma prática e fácil. Vamos lá?!

Esse cálculo tem a finalidade de determinar o valor para o pagamento mensal de tributos do Simples Nacional.

Você deve seguir três passos:

A conta se inicia pela Base de Cálculo (BC), receita bruta do mês de apuração. Para você compreender essa conta de forma prática, vamos exemplificar:

Suponha que a sua empresa obteve no mês de maio/2018 a receita bruta de R$30 mil. Isso significa que esse valor é a sua Base de Cálculo (BC).

O segundo passo é encontrar a Alíquota Efetiva (AE), e para isso você deve:

01: Ter o valor da Receita Bruta Total dos últimos 12 meses (RBT¹²)

O mês de apuração não deve ser contabilizado nesses últimos 12 meses. Dessa forma, continuando com o exemplo acima, não incluiremos o mês de maio/2018.

Então, você deve somar o faturamento mensal de cada mês, sendo de maio/2018 a abril/2019. Para esse caso, considere o valor total de R$200 mil.

02: Verificar a atividade da sua empresa.

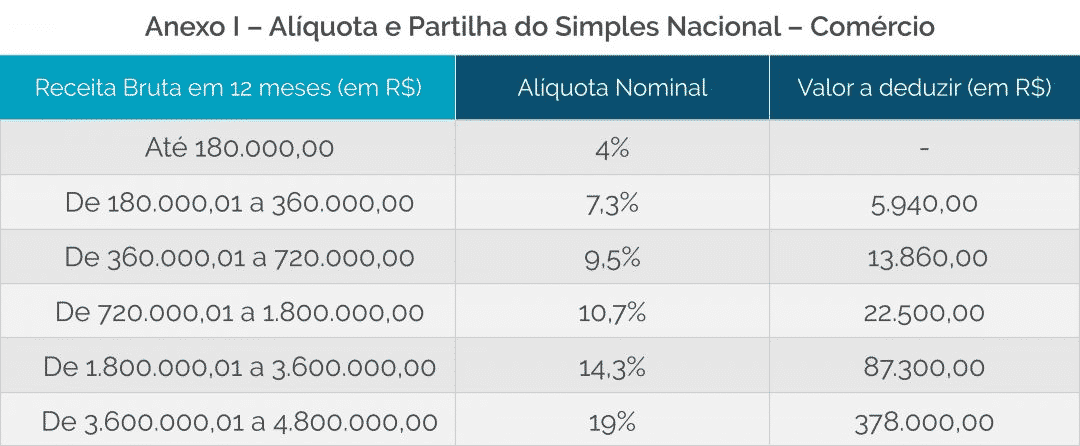

No caso do nosso exemplo, suponha que o ramo de atuação da sua empresa é COMÉRCIO. A partir dessa informação, você deve acessar o anexo da Lei Complementar Nº 155 referente a atividade ‘Comércio’ e deve verificar qual a alíquota referência se encaixa na faixa da sua Receita Bruta Total dos últimos 12 meses (RBT¹²).

Como a empresa do nosso exemplo obteve a Receita Bruta em 12 meses de R$200 mil, a faixa será a segunda, com a Alíquota de Referência (ALR) de 7,30% e um Valor a Deduzir (VD) de R$5.940,00.

03: Colocar os valores encontrados em uma fórmula para encontrar a alíquota.

Dessa forma temos então:

Base de Cálculo (BC): R$30 mil

Receita Bruta Total dos últimos 12 meses (RBT¹²): R$ 200 mil

Alíquota Referência (ALR): 7,30%

Valor a deduzir (VD): R$5.940,00

Fórmula de cálculo da Alíquota Efetiva:

RBT¹² x ALF – VD

RBT¹²

200.000,00 X 7,30% – 5.940,00 = 4,33%

200.000,00

De acordo com os dados do nosso exemplo, para esse caso, a Alíquota Efetiva (AE) é de 4,33%.

Agora no último passo você conseguirá calcular o valor da alíquota mensal do Simples Nacional.

Você deve multiplicar a Base de Cálculo (BC) pela Alíquota Efetiva (AE) encontrada.

Seguindo os dados do exemplo:

BC x AL = 30.000,00 x 4,33% = R$ 1.299,00

Esse resultado é o valor de tributos que você vai pagar no mês de maio/2019 no regime tributário do Simples Nacional para a empresa de comércio.

Atenção:

Se a razão entre a folha de pagamentos de salários e a receita bruta da sua empresa for maior ou menor que 28% você deve verificar na Lei Complementar Nº 155, pois o anexo da sua atividade pode ser redefinido.

Agora você já consegue calcular!

Vamos aproveitar esse espaço aqui no blog para abordar mais 4 mudanças do Simples Nacional que também é muito importante você saber.

1 – Novos limites:

Na Lei anterior as empresas com a Receita Bruta anual de até R$3,6 milhões poderiam ser optantes do Simples Nacional. Agora, com a nova lei, teto de faturamento anual aumentou. As empresas com a receita bruta anual de até R$4,8 milhões poderão usar o Simples Nacional.

E para Microempreendedores Individuais (MEI) a receita bruta anual aumentou de 60 para 81 mil reais.

2 – Novos anexos:

Antes a lei enquadrava 6 anexos divididos em 20 faixas de alíquotas conforme a receita bruta anual dos últimos 12 meses. Agora são 5 anexos com a divisão em 6 faixas.

3 – Parcelamento das dívidas:

O prazo máximo para parcelamento das dívidas passou de 60 para 120 meses. O valor mínimo de parcelas para empresas de pequeno porte é de R$300 e para MEI é de R$20.

4 – Novas atividades incluídas:

A nova Lei permitiu a inclusão de novas atividades, dessa forma, mais empresas poderão optar pelo Simples Nacional, como indústria ou comercio de bebidas alcoólicas, administração, auditoria, economia, gestão, entre outras.

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos.

Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, curso este aprovado por inúmeros alunos e que vem gerando uma revolução no conhecimento e na carreira de profissionais contábeis.

O curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber. Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original IPOG

Mín. 19° Máx. 29°