20°C 29°C

Uberlândia, MG

Em 2018, foi introduzido na legislação do Simples Nacional, o Fator R como forma de encontrar a tabela de alíquotas para algumas atividades.

Embora seja complicado entender do assunto, o ponto é que dependendo do fator R de sua empresa é possível ter uma tributação mais baixa.

Então vamos explorar o tema para que você entenda o necessário para verificar se pode ou não ser beneficiado com o Fator R no Simples Nacional.

Em 2018, a Lei do Simples Nacional passou por algumas mudanças que podemos destacar.

Portanto, a partir de 2018, passou a ser importante a empresa entender qual é o seu fator R. Mas o que é isso?

O fator R é a relação entre a folha de salários (incluindo o Pró-labore) e a receita bruta da microempresa ou da empresa de pequeno porte. Se esta for inferior a 28%, a tributação da empresa se dará no Anexo V, e se superior, a tributação se dará no Anexo III (normalmente mais vantajosa.

Um ponto importante é que nem todas as atividades foram impactadas pelas mudanças. No ramo de serviços, ainda existem aquelas que são tributadas exclusivamente pelo anexo III e pelo anexo IV.

Então somente uma parte das atividades estão listadas no que chamamos de “Híbrido” pois depende do Fator R. Entre as atividades que possuem essa característica, as principais são:

Bem, a lei determina que para o cálculo do Fator R é necessário ter a informação de receita e dos gastos com folha de pagamento dos últimos 12 meses.

Entre os gastos com folha de pagamento, são considerados o pró-labore, os salários e o FGTS.

Desta forma temos a formula matemática.

Fator R = Folha de pagamento + Pró-labore (em 12 meses) / Receita Bruta (em 12 meses)

Então em um exemplo, se o faturamento de sua empresa for de R$ 20 Mil, a folha salarial deve ser de R$ 5,6 Mil.

Excelente pergunta, pois normalmente existem muitas empresas que acabaram de ser constituídas e não possuem esse histórico.

Neste caso, o valor do histórico de meses é anualizado, sejam para o cálculo do Fator R, como para a definição da alíquota de pagamento de impostos.

A maior parte das empresas que possuem esse enquadramento “híbrido” onde o fator R é determinante, normalmente são de atividades que precisam de pouca folha de pagamento.

As empresas com atividades intelectuais, como consultorias, médicas, arquitetos entre outros normalmente contam em grande parte com o trabalho do Empreendedor.

Por isso a melhor forma de atingir o fator R é determinar um Pró-Labore condizente com os 28% de folha de pagamento para atingir o benefício.

Bem, já te contamos que a definição do Pró-labore pode ser importante para atingir o fator R com uma relação de 28% de folha de pagamento, não é mesmo?

Se você está pensando nisso, é importante entender o impacto de aumentar o valor do Pró-labore.

Sobre ele incidem 2 tributos principalmente.

Então nem sempre, ajustar o Pró-labore vai ser vantajoso.

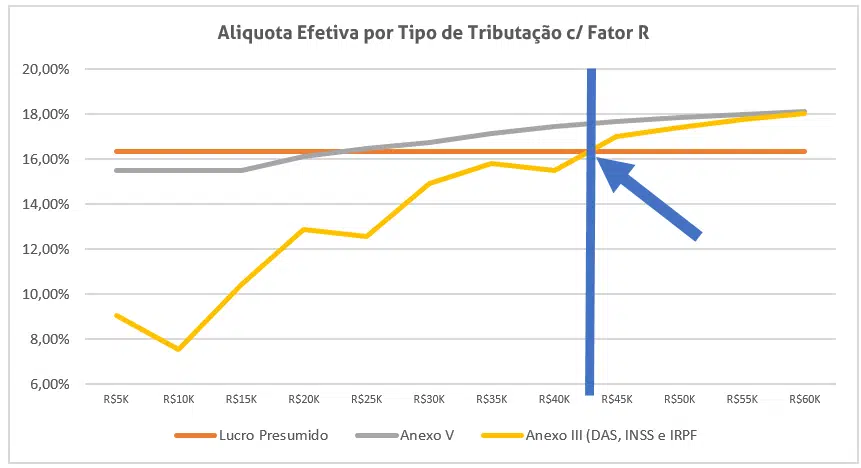

Fizemos uma simulação de valores para facilitar a comparação. Consideramos o Lucro Presumido com alíquota de 16,33% (serviços com ISS de 5%), a tributação no anexo V, e a tributação do anexo III com o INSS e o IRPF sobre um pró-labore de um sócio de exatos 28%. Tivemos o seguinte resultado:

A estratégia de ajustar o Pró-labore somente fez sentido até a empresa atingir aproximadamente R$ 43 Mil de Faturamento Mensal. Após isso, o Simples Nacional deixou de ser interessante, perdendo para o Lucro Presumido.

Interessante o resultado. É claro ele pode variar de acordo com a quantidade de sócios e a existência ou não de funcionários.

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos. Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, o curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber.

Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda, SPED e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original Contabilizo

Mín. 20° Máx. 29°