Receita de revenda de mercadoria sujeita à tributação concentrada pelo sistema monofásico, no cálculo do Simples Nacional retira-se a parcela destinada ao PIS e a Cofins Esta é a orientação da Receita Federal realizada através da

Solução de Consulta 225/2017 (DOU de 18/05). De acordo com Receita Federal (

Solução de Consulta 225/2017), a empresa inscrita no Simples Nacional que

proceda à comercialização de produto sujeito à tributação concentrada (

Lei nº 10.147/2000), para efeitos de incidência da Contribuição para o PIS/Pasep e da Cofins deve segregar a receita decorrente da venda desse produto indicando a existência de tributação concentrada para as referidas contribuições, de forma que serão desconsiderados, no cálculo do Simples Nacional, os percentuais a elas correspondentes. Os valores relativos aos demais tributos abrangidos pelo Simples Nacional serão calculados tendo como base de cálculo a receita total decorrente da venda dos referidos produtos sujeitos à tributação concentrada.

Sistema monofásico de PIS e Cofins No sistema monofásico de PIS e de Cofins de que trata a

Lei nº 10.147 de 2000, a tributação fica concentrada em uma única etapa da produção, isto porque o fisco elegeu o industrial e o importador como responsável pelo recolhimento das contribuições. De acordo com artigo

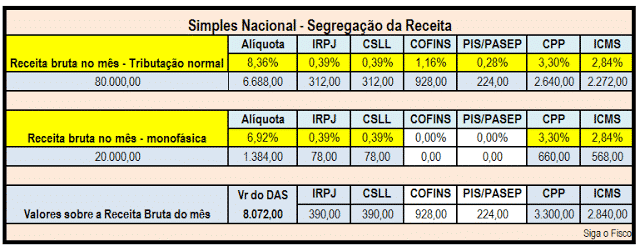

2º da Lei nº 10.147/2000, são reduzidas a zero as alíquotas da contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta decorrente da venda dos produtos do tributados pelo sistema monofásico pelas pessoas jurídicas não enquadradas na condição de industrial ou de importador. Assim quem revende mercadoria enquadrada neste sistema (optante ou não pelo Simples Nacional), não calcula PIS e Cofins sobre esta receita. Confira exemplo de cálculo do Simples Nacional: Receita bruta mensal da empresa: R$ 100.000,00 Deste valor R$ 20.000,00 trata-se de receita sujeita a tributação monofásica de PIS e de COFINS -

Lei nº 10.147/2000 Receita bruta acumulada nos 12 últimos meses: R$ 1.200.000,00 Alíquota: 8,36% antes de retirar os percentuais destinados ao PIS e a COFINS Alíquota após exclusão dos percentuais destinados ao PIS e a COFINS: 6,92% Anexo I – Comércio –

LC nº 123/2006:

| Receita Bruta em 12 meses (em R$) | Alíquota | IRPJ | CSLL | COFINS | PIS/PASEP | CPP | ICMS |

| De 1.080.000,01 a 1.260.000,00 | 8,36% | 0,39% | 0,39% | 1,16% | 0,28% | 3,30% | 2,84% |

Dispositivos legais:

Lei Complementar nº 123, de 2006, art. 18, § 4º-A, inciso I;

Lei nº 10.147, de 2000, arts. 1º, inciso I, e 2º;

Lei nº 10.833, de 2003, arts. 58-A, 58-B; 58-I e 58-M; e

Resolução CGSN nº 94, de 2011, art. 25-A, §§ 6º e 7º. Confira

aqui integra da Solução de Consulta 225/2017. Por Josefina do Nascimento via

Siga o Fisco