17°C 28°C

Uberlândia, MG

Pagamento de imposto é uma obrigação que todo empresário gostaria de deixar de ter, pena que é impossível. Entretanto, existem formas de pagar o mínimo possível.

Basta optar pelo regime tributário mais adequado para o seu negócio. Veja aqui diferenças que existem entre esses sistemas e descubra se deve optar pelo Simples Nacional ou Lucro Presumido.

Ele nada mais é que um sistema de define estabelece como será feita a tributação das empresas. Essas normas variam em função do tipo de faturamento, da atividade exercida e do tamanho do negócio.

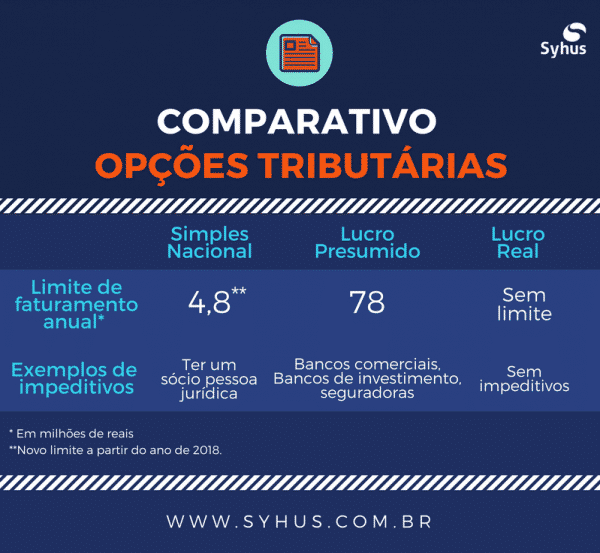

Existem, atualmente, quatro regimes distintos: MEI, Lucro Real, Simples Nacional ou Lucro Presumido. Cada um com suas características e exigências que podem ou não se enquadrar no seu negócio.

Aqui nesse artigo vamos falar somente do Simples Nacional e do Lucro Presumido. Veja a seguir as principais características e cada um deles, suas vantagens e desvantagens.

Regime de tributação que visa descomplicar a contabilidade de micro e pequenas empresas. Se vale pelo sistema único de arrecadação, ou seja, apenas uma guia para pagar os tributos municipais, estaduais e federais.

Principais vantagens

Regime tributário indicado para negócios com faturação maior de R$3,6 milhões, com limite máximo de R$78 milhões ao ano.

Nesse sistema, a Contribuição Social e o Imposto de Renda usam como base a margem de lucro pré-estabelecida pela lei.

Essa margem é uma maneira de tornar mais simples a apuração destes impostos. E é, basicamente, de 32% para atividades de serviço e 8% para comércio e indústrias, salvo algumas exceções.

Geralmente o lucro presumido oferece mais vantagem às empresas que têm margem de rendimento superior ao da presunção, tem pouco gasto com custo operacional e a folha salarial baixa.

Aqui você confere mais alguns dados:

Um bate bola jogo rápido com as principais características de cada regime tributário, para você organizar financeiramente sua empresa:

Como você pode perceber, os regimes tributários têm diferenças bem consideráveis e são indicados em casos diferentes. Dizer, entre simples nacional ou lucro presumido, sem uma avaliação aprofundada do negócio é tomar uma decisão precipitada.

E uma decisão errada pode provocar recolhimentos desnecessários de impostos.

Para não correr riscos, o melhor é fazer um planejamento tributário. E, para garantir a economia de encargos, com o auxílio de um contador ou consultoria contábil.

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos.

Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, curso este aprovado por inúmeros alunos e que vem gerando uma revolução no conhecimento e na carreira de profissionais contábeis.

O curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber. Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original NFe.io

Mín. 17° Máx. 28°