18°C 29°C

Uberlândia, MG

Você confia na sua contabilidade? Você desconfia que a sua empresa pagou (e continua pagando) valores a maior de tributos federais nos últimos 5 anos? Você sabe o que é o extrato SINCOR/CONTACORPJ? Não? Recomendamos que você solicite o quanto antes esse documento para a Receita Federal!

A Receita Federal realiza o controle dos recolhimentos efetuados (DARFs pagos) pelos contribuintes por meio do Sistema de Conta Corrente de Pessoa Jurídica – SINCOR e CONTACORPJ, sendo que nesse sistema também é realizado o controle de todos os pagamentos efetuados nos últimos 5 anos que estão sem a vinculação com débitos (pagamentos sem correlação a débitos existentes).

Esse extrato consolida as informações de praticamente todos os tributos federais, assim como relaciona qual foi o número do pagamento, a qual título ele foi realizado (código de receita), em qual data ocorreu o recolhimento, qual foi o valor efetivamente recolhido e, inclusive, se o valor (ou parte do valor) foi vinculado a algum débito ou se o valor está sem a vinculação com débitos.

Todos os valores que não foram alocados nos últimos 5 anos poderão representar para a empresa um crédito, até mesmo porque, a princípio, não haveria débito vinculado. Isso pode ocorrer por diversos motivos, dentre eles o erro no preenchimento dos documentos de arrecadação, pagamentos em duplicidade, pagamentos a maior, dentre outros (são erros extremamente comuns quando há transição de equipes, mudança de empresa de contabilidade, grande volume de informação fiscal, etc.).

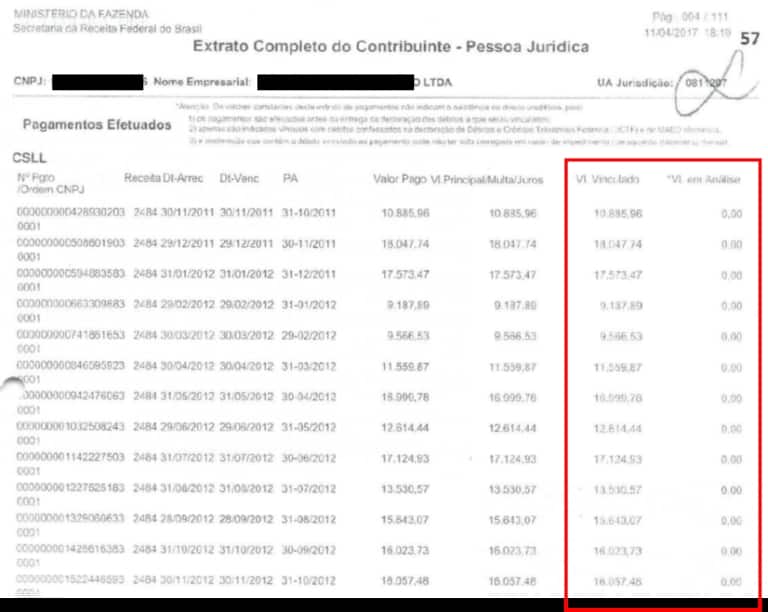

Para materializar a questão, divulgamos abaixo como é esse extrato na hipótese em que os créditos foram devidamente alocados aos débitos (valores recolhidos corretamente pela empresa):

Nesse cenário, todos os pagamentos efetuados pela empresa possuem débitos correlacionados e foram vinculados a eles. Esses valores estão devidamente alocados no sistema da RFB (não podem ser objeto de restituição).

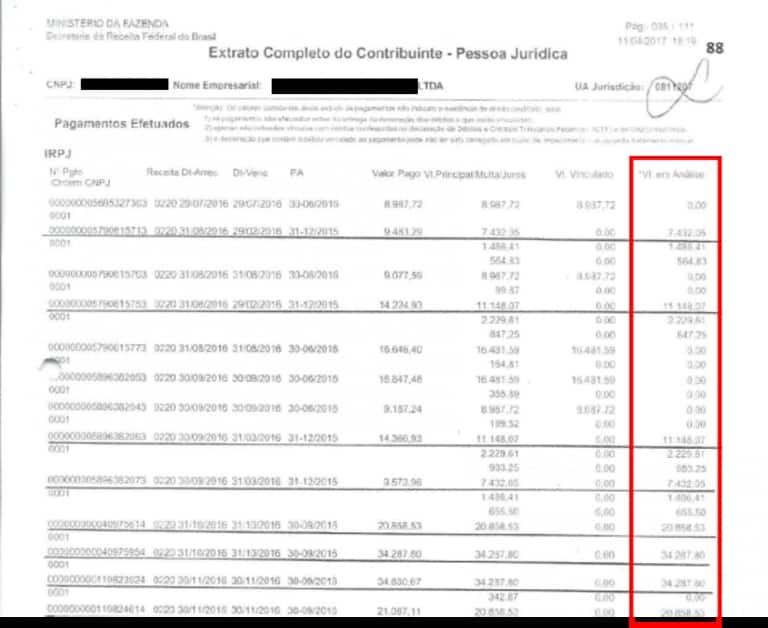

Por outro lado, verifique abaixo um exemplo de extrato na hipótese em que existem créditos não alocados (possíveis valores recolhidos indevidamente):

Os valores constantes na coluna vermelha representam pagamentos efetuados pela empresa que não possuem débitos correlacionados. Esses valores estão “soltos ” no sistema da RFB.

O grande problema é que esse documento não é disponibilizado para os contribuintes, especialmente porque, no entendimento da Receita Federal, trata-se de documento sigiloso, utilizado para controle interno dos referidos débitos/créditos.

A boa notícia é que a matéria já foi apreciada com repercussão geral pelo STF (RE nº 673.707 – TEMA 582[1]), oportunidade em que foi definido que o extrato deve ser disponibilizado aos contribuintes.

Supreendentemente, no entanto, a RFB segue descumprindo essa determinação judicial. Justamente por isso, primeiro é necessário apresentar um requerimento administrativo e, após a negativa por parte da Receita Federal, faz-se necessário impetrar um Habeas Data para acessar o referido extrato.

Considerando o volume de informações fiscais e que muitas vezes os valores dos tributos recolhidos pelas empresas são expressivos, entendemos que é interessante acessar o referido extrato para verificar se ocorreram pagamentos indevidos nos últimos 5 anos e até mesmo para identificar a regularidade do trabalho desenvolvido pela área contábil. Afinal, caso sejam identificados créditos não alocados (pagamentos indevidos), a empresa poderá (i) atualizar os valores e ingressar com pedido administrativo de restituição e (ii) eventualmente adequar os seus procedimentos fiscais/contábeis.

Ah, ponto importante: o Habeas Data é um procedimento judicial gratuito (não tem custas judiciais e também não tem honorários de sucumbência) e eventual indeferimento do pedido de restituição não enseja a aplicação de qualquer tipo de penalidade à empresa.

DICA EXTRA DO JORNAL CONTÁBIL : MEI saiba tudo o que é preciso para gerenciar seu próprio negócio. Se você buscar iniciar como MEI de maneira correta, estar legalizado e em dia com o governo, além de fazer tudo o que é necessário para o desenvolvimento da sua empresa, nós podemos ajudar. Já imaginou economizar de R$ 50 a R$ 300 todos os meses com contador e ainda ter a certeza que está fazendo suas declarações e obrigações de forma correta. E o melhor é que você pode aprender tudo isso em apenas um final de semana. Uma alternativa rápida e eficaz é o curso MEI na prática. Trata-se de um curso rápido, porém completo e detalhado com tudo que um MEI precisa saber para ser autônomo e nunca mais passar por dificuldades ao gerir o seu negócio. Quer saber mais? Clique aqui e mantenha sua empresa MEI em dia!

*Eduardo Silveira é Sócio do Silveira Advogados e especialista em Direito Tributário

Mín. 18° Máx. 29°