A Solução de Consulta 4011/2016 (DOU de 29/06) emitida pela Receita Federal veda crédito de PIS/COFINS sobre o ICMS-ST na aquisição de mercadorias para revenda

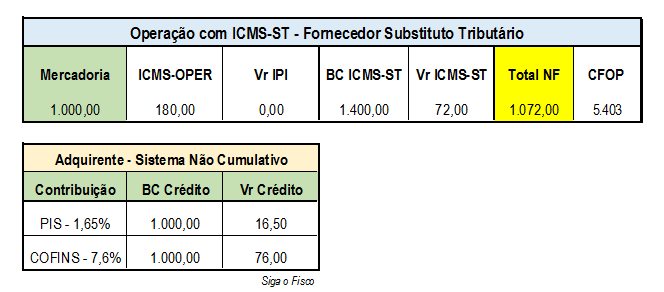

Para a Receita Federal, o valor do ICMS-ST pago pelo fornecedor na condição de substituto não compõe o custo de mercadoria para revenda do adquirente. Trata-se de antecipação do imposto devido pelo substituído nas operações subsequentes. Assim, o ICMS cobrado por substituição tributária (ICMS-ST), pago pelo adquirente na condição de substituto, não integra o valor das aquisições de mercadorias para revenda, por não constituir custo de aquisição, mas sim uma antecipação do imposto devido pelo contribuinte substituído na operação de saída da mercadoria. Desta forma, sobre a parcela do ICMS-ST, não poderá a pessoa jurídica descontar créditos de PIS e Cofins, no regime de apuração não cumulativa das contribuições. A seguir demonstrativo:

O Superior Tribunal de Justiça decidiu recentemente sobre este tema. No STJ, o relator, ministro Mauro Campbell Marques, afirmou que “não tem direito o contribuinte ao creditamento, no âmbito do regime não cumulativo de Pis e Cofins, dos valores que, na condição de substituído tributário, paga ao contribuinte substituto a título de reembolso pelo recolhimento do ICMS-substituição”. De acordo com ele, por não ser considerado receita bruta, o ICMS-ST não está na base de cálculo das contribuições ao Pis/Pasep e à Cofins não cumulativas devidas pelo substituto. Sendo assim, o valor do ICMS-ST não pode compor o conceito de valor de bens e serviços adquiridos para efeito de creditamento das referidas contribuições para o substituído.

Matéria:

Siga o Fisco